在国际金融市场中,组合策略保证金是一种常见的机制,它允许投资者通过持有的相关合约构建组合策略,从而实现保证金的冲销或减免。这种机制不仅降低了投资者的风险,还提高了资金的利用效率。

但组合策略非常多样,保证金的标准也各有不同,这就导致不少新加入期权的投资者比较困扰,那么接下来就由,期权帮,为各位一一进行介绍讲解,希望能给你帮助~

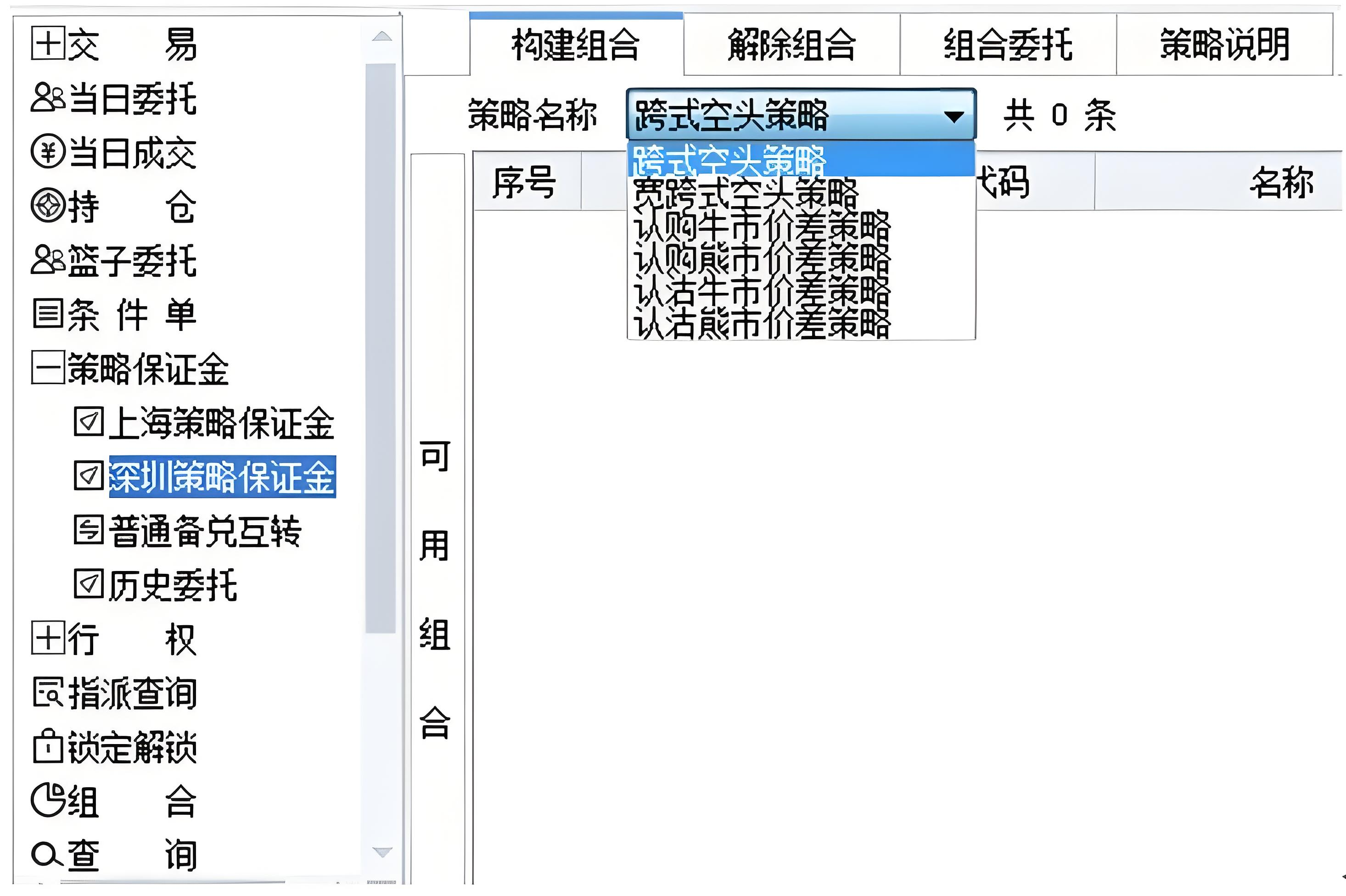

期权组合策略保证金的标准如下:

(1)认购牛市价差策略

这种策略由一个认购期权权利仓和一个相同合约标的、相同到期日、相同合约单位的认购期权义务仓组成。特别地,义务仓的行权价格高于权利仓的行权价格。此策略的开仓保证金和维持保证金为零,使得投资者可以更灵活地进行市场操作。

(2)认购熊市价差策略

该策略由一个较高行权价格的认购期权权利仓和一个较低行权价格的认购期权义务仓组成,两者在合约标的、到期日和合约单位上保持一致。开仓保证金和维持保证金的计算公式为:保证金=(权利仓行权价格−义务仓行权价格)×合约单位保证金=(权利仓行权价格−义务仓行权价格)×合约单位。

(3)认沽牛市价差策略

策略由一个认沽期权权利仓和一个行权价格更高的认沽期权义务仓组成,两者具有相同的合约标的、到期日和合约单位。开仓保证金和维持保证金的计算公式为:保证金=(义务仓行权价格−权利仓行权价格)×合约单位保证金=(义务仓行权价格−权利仓行权价格)×合约单位。

(4)认沽熊市价差策略

该策略由一个较高行权价格的认沽期权权利仓和一个较低行权价格的认沽期权义务仓组成,两者在合约标的、到期日和合约单位上保持一致。特别地,开仓保证金和维持保证金为零,使得投资者可以更灵活地进行市场操作。

(5)跨式空头策略

该策略由一个认购期权义务仓与一个相同合约标的、相同到期日、相同合约单位、相同行权价格的认沽期权义务仓组成。

开仓保证金的计算公式为:开仓保证金=max(认购期权开仓保证金,认沽期权开仓保证金)+开仓保证金较低的成分合约前结算价×合约单位开仓保证金=max(认购期权开仓保证金,认沽期权开仓保证金)+开仓保证金较低的成分合约前结算价×合约单位。当开仓保证金相等时,取认购期权前结算价和认沽期权前结算价中较大的一个作为计算基础。

维持保证金的计算公式为:维持保证金=max(认购期权维持保证金,认沽期权维持保证金)+维持保证金较低的成分合约结算价×合约单位维持保证金=max(认购期权维持保证金,认沽期权维持保证金)+维持保证金较低的成分合约结算价×合约单位。当维持保证金相等时,取认购期权结算价和认沽期权结算价中较大的一个作为计算基础。

(6)宽跨式空头策略

该策略由一个较高行权价格的认购期权义务仓和一个较低行权价格的认沽期权义务仓组成,两者在合约标的、到期日和合约单位上保持一致。

开仓保证金的计算公式为:开仓保证金=max(认购期权开仓保证金,认沽期权开仓保证金)+开仓保证金较低的成分合约前结算价×合约单位开仓保证金=max(认购期权开仓保证金,认沽期权开仓保证金)+开仓保证金较低的成分合约前结算价×合约单位。当开仓保证金相等时,取认购期权前结算价和认沽期权前结算价中的较大值作为计算基础。

维持保证金的计算公式为:维持保证金=max(认购期权维持保证金,认沽期权维持保证金)+维持保证金较低的成分合约结算价×合约单位维持保证金=max(认购期权维持保证金,认沽期权维持保证金)+维持保证金较低的成分合约结算价×合约单位。当维持保证金相等时,取认购期权结算价和认沽期权结算价中的较大值作为计算基础。

要是你还有什么疑惑,欢迎来请教,随时答疑。以上就是组合策略保证金的标准是什么?的问题解答,我是期权帮,有任何期权问题都可以在这里免费获取,祝各位交易顺利~

本文作者可以追加内容哦 !