光阴如流水!2023年1月,央行发布了一条数据,当月全国人民币存款增加6.87万亿元。

这一年的春节过后,小编与一位公募的朋友小聚时,他指着这近7万亿的超额储蓄说:“只要来点行情,这些钱就是牛市源源不断的燃料。”

同样的憧憬,充斥于小编认识的一些公募及私募机构人士中。

但此后的一年半里,市场非但等到源源不断的燃料,反而警铃四起。从刚披露完的公募基金二季报中,我们观察到一个现象:公募基金们,正在丧失A股的定价权。

你也许会说:“不对啊,我们的公募基金规模首次突破了30万亿元大关啊?”

别急,真相都是残酷的,但数据不会骗人。

公募股基规模仅3.5万亿

如何撬动A股82万亿市值?

今年6月中基协发布了一则数据,官宣公募基金总规模,在5月底首次突破了30万亿元大关。

但是,蒸蒸日上的总规模“突破”背后,公募系的主动权益类产品,规模其实在不断萎缩。

根据东财Choice数据,二季度末,公募系股基(即东财基金三级分类中的普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金,下同)的总规模为3.49万亿元,相对一季度末减少1300亿元,近三年来规模首次跌破3.5万亿元。

需要说明一点,倘若剔除后三类产品中非股票持仓市值,以及上述股基产品持有港股的市值规模后,这个数据只会更低。

这是什么概念呢?

截至7月24日,东财数据显示的A股总市值为82万亿元,公募基金股基规模,只占了全市场市值的4.27%。而在2021年末,公募股基的总规模是6.07万亿、占A股总市值6.08%,即两年半过去,公募股基规模减少了43%、“市场权重”下降了30%。

显然,伴随熊市的演绎,公募在A股市场的话语权快速下降,这是第一个结论。

为什么这里不统计被动指数型基金呢?众所周知,今年以来,规模显著增长的指基,基本集中于几大宽基指数型基金,这是To G业务,对市场的定价权也并不取决于公募。

二季度公募股基净赎回2400亿

赎回潮仍未见停止迹象

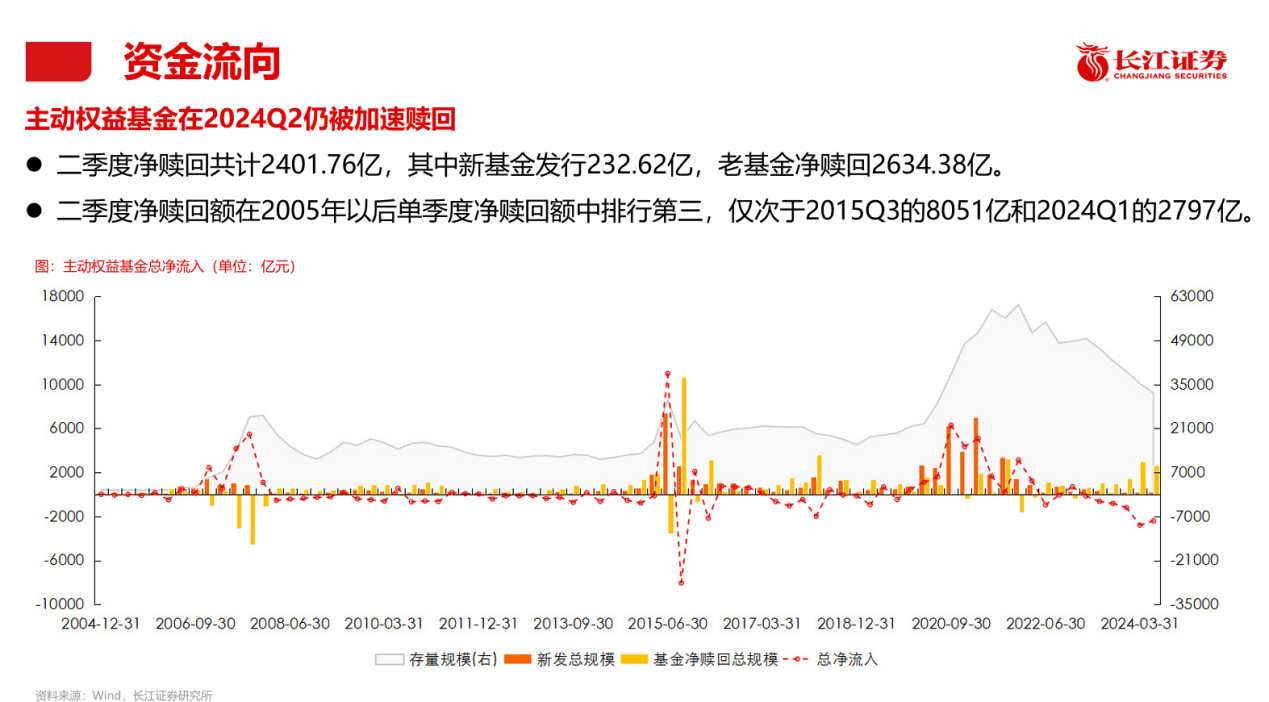

公募股基规模的缩减,一方面来自股价的下行,但更重要的还是基民们从希望到失望后的赎回。长江证券$长江证券(SZ000783)$$广发证券(SZ000776)$$广发证券(HK|01776)$研报数据显示,今年二季度公募主动权益类产品净赎回2401.76亿元,其中新基金发行232.62亿元,老基金净赎回2634.38亿元。

值得注意的是,今年二季度,已经是连续第六个季度出现净赎回。另外,二季度净赎回额,自2005年以来单季度排行第三,仅次于2015年三季度、今年一季度,而相比后两个都出现极端行情的时期,今年二季度实际上A股整体并不算波动剧烈,但依然没能止住基民们的逃离。

在赎回浪潮中,公募的股基非但没有援军,面临的是损耗战,这是第二个结论。

股基仓位处历史高位

哪来余粮加仓?

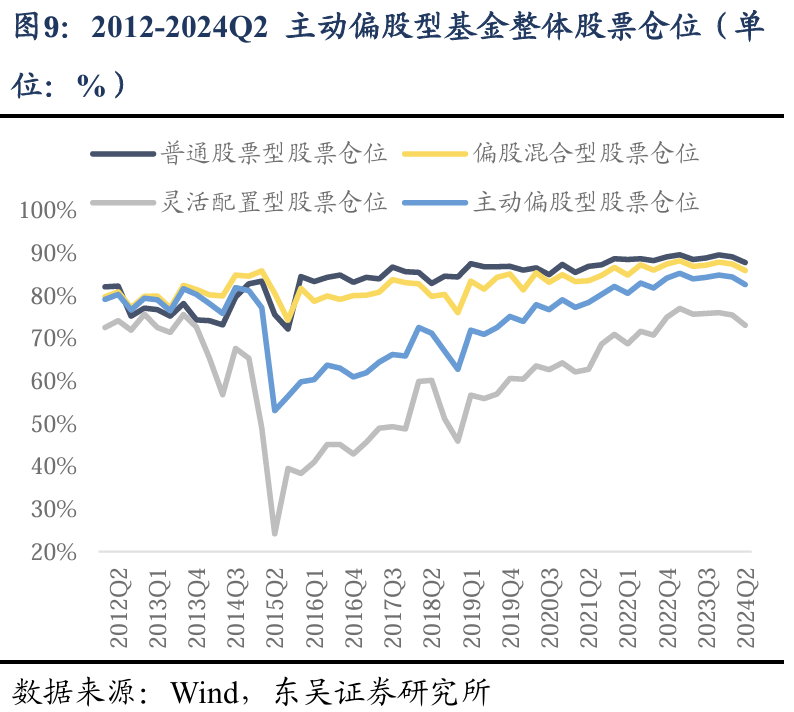

根据东财Choice统计,截至今年二季度末,公募股基平均股票仓位为85.61%,相对一季度末的86.19%仅略微下降。引用东吴证券研报的一张图,可以更直观地看出,本轮熊市以来,公募股基的股票仓位,始终维持在历史高位区间。

也就是说,在2020年至2021年规模大爆发后,公募股基的基金经理们,就以重仓的方式硬扛过这漫长的熊市,至今也并未能显著减仓。

尽管在不少媒体报道中,机构的高仓位运行被解读为其对行情坚定看好,但小编却认为这可能是个巨大的误会。

在以往,基金界还有个“88魔咒”,即股基仓位一旦超过88%,市场就会担心基金手中的“子弹”不足,对应股市的上涨动能趋弱,甚至行情转变还可能变成做空的力量。

我们回顾一下A股历史上的几个大底部可以发现,股基的仓位出清,是基金发动一轮行情的重要因素。譬如,2014年一季度末,公募股基在牛市前夕的平均仓位为73.37%;2018年四季度末,公募股基在牛市前夕的平均仓位为69%。正是在这些仓位“出清”后,才使得基金有子弹去点火行情。

但近年来,由于公募基金主观上(重注押宝)及客观上(监管限卖令)等因素,股基的长期高仓位似乎已经被市场习惯。

例如,目前公募股基规模在200亿元以上的6只“巨无霸”基金,今年上半年两个季度末的平均仓位,始终高达93%。其中,张坤管理的易方达蓝筹精选,仓位始终维持在94%左右,而在2018年四季度末,其仓位仅为70.45%。

目前公募股基的仓位,应付赎回潮都有压力,遑论战略性地发动下一轮行情,这是第三个结论。

“抱团-瓦解-A杀-赎回”

过度博弈何时休?

从规模、市场权重的下滑,到基民加速赎回,再到产品的仓位管理艺术几乎消失,这都指向一个结论:公募股基,至少在当前,很难有引领市场行情的战略性作战能力,进而在战术性博弈或躺平中,逐步丧失A股的定价权。

在这种氛围中,基民的信心终于也在股基的基金经理们“抱团-瓦解-A杀”的怪圈里消磨殆尽,不断赎回。以7月份以来的市场行情为例,二季度末,公募股基在电子、有色两大行业的配置创下历史最高分位,而近期也正是这两大板块杀跌凶猛,抱团的终局,又一次归于A杀。

遗憾的是,即便当前行业背景下,共克时艰似乎并没有成为诸位基金经理的共识,反而是负循环的算计和博弈,仍在持续。

本文作者可以追加内容哦 !