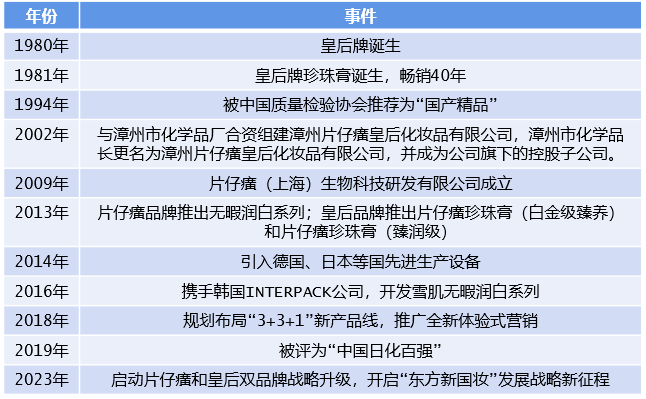

上一篇文章我们聊完了中药行业和片仔癀的发展史,本篇我们主要聊一聊片仔癀的主营业务及其细分行业情况。

片仔癀的基本面

片仔癀的主营业务

前面片仔癀发展史就基本可以看出来片仔癀的主营业务了,大单品片仔癀及其系列产品,潜在大单品安宫牛黄丸(以上均为医药制造),医药流通和化妆品、日化、食品产品。

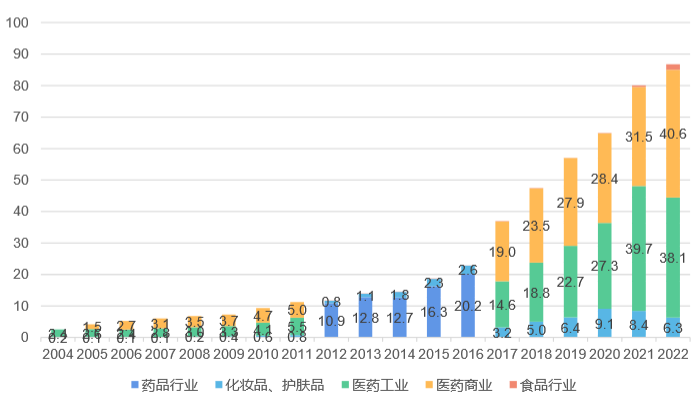

从下图2004-2022年片仔癀的各业务营收结构可以看出,片仔癀营收占比最高的是医药流通(也可称为医药商业),其次是医药制造(也可称为医药工业),化妆品、日化产品、食品占比最低。

2004-2022年片仔癀各业务的营收结构

不过这个是营收占比,利润占比大头还是来自于医药制造,毛利率达到约76%(2023年报数据)。医药流通就赚个辛苦钱,毛利率只有约14%。化妆品、日化、食品等营收占比还较低,不过这块业务毛利率还行,有62%。

所以投资片仔癀,最要关注的就是医药制造,而医药制造的大头肯定是片仔癀,当然安宫牛黄丸刚开始做,增速很快,也要保持关注。下面我们详细聊下片仔癀的各项业务及其细分行业情况。

1)医药制造

根据公司产品是否包含“片仔癀”成分及其含量多少,将公司医药分为四个类别,如下图:1.核心“片仔癀”产品,如片仔癀锭剂、片仔癀胶囊和肝宝;2.含有少量“片仔癀”成分的辅助产品,例如复方片仔癀软膏、复方片仔癀含片等;3.完全不含“片仔癀”成分的产品,如藿香正气水、六味地黄丸等;4.经典名方产品,包括双天然和单天然两种规格的安宫牛黄丸、西黄丸等。

片仔癀医药产品

来源:万联证券研究所

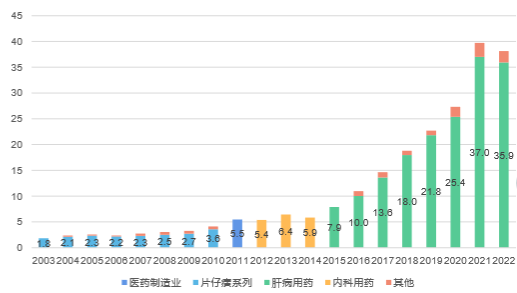

从下图,片仔癀医药制造的营收结构可以看出,片仔癀系列一直以来都是最主要的产品,营收占比最高。是片仔癀最大的基本盘。也是研究片仔癀,最需要花时间关注的业务。

2003-2022年片仔癀医药制造的营收结构

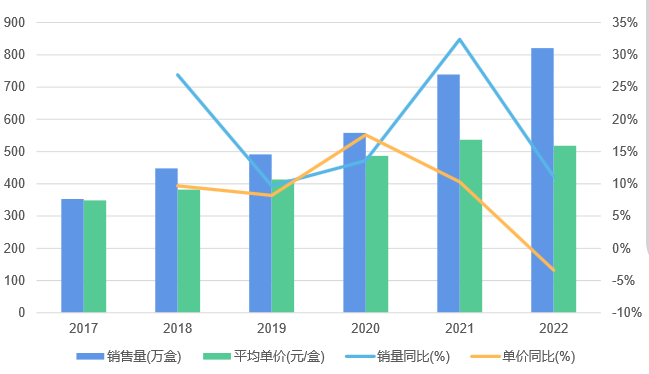

安宫牛黄丸虽然增速较快,但占比仍然是很低的,2023年营收已经达到了约2.7亿,年化增速是非常迅猛的,有望成为片仔癀的第二大单品,但是面临的压力也不小。

近几年安宫牛黄丸营收

下面我们重点聊一下片仔癀和安宫牛黄丸这两个大单品的细分行业及基本情况。

片仔癀

前面聊片仔癀起源故事的时候,就已经概述了其功能。片仔癀拥有清热解毒、活血化瘀和消肿止痛的功效。根据现代药理学的研究,它展现出抗炎、抗氧化、抗细胞凋亡、刺激脂肪代谢以及促进酒精代谢等多重药理效果,因此在慢性肝炎、酒精性肝病、化学性肝损伤、肝癌等多种肝脏疾病的治疗中均有应用。

流行病学的研究进一步证实,无论是临床还是实验研究,片仔癀在肝病治疗方面都表现出了显著的保肝护肝作用。其潜在的作用机制可能与抗病毒以实现转阴、调节脂质代谢、调控NF-B信号通路、抗氧化以及抑制癌细胞增殖等方面紧密相关。

片仔癀可以说是保肝、护肝、治疗肝部疾病的“国宝”传统中药。

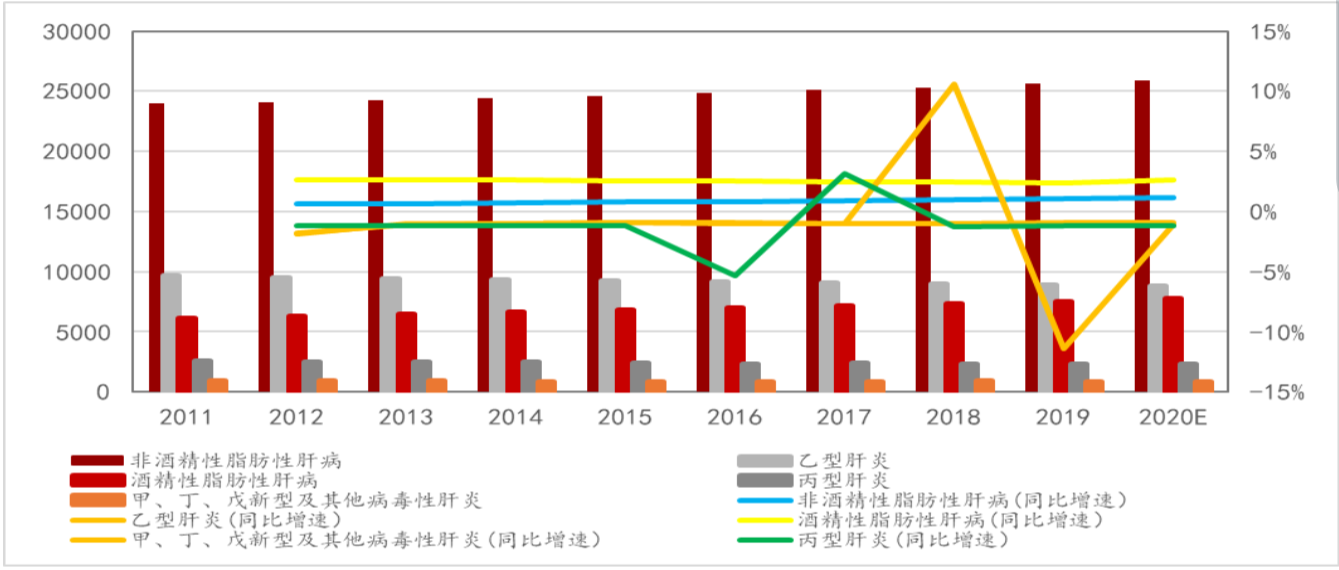

我们再看下肝部用药这个细分行业的情况。在我国肝病是个大类病和多发病,通常可分为病毒性肝炎、酒精性肝病、非酒精性肝病等几大类。自2011年起,非酒精性脂肪性肝病与酒精性脂肪性肝病的患病人数持续小幅上升,两者的年增长率分别约为1.0%和2.5%。二者合计占肝病总数超过70%(如下图)。与此同时,病毒性肝病的患者数量却在逐年降低。但是肝病患者人群基数很高,有几个亿人口,这是一个非常大的需求。

中国各类型肝病患者人数(单位:万人)和增速

来源:万联证券研究所

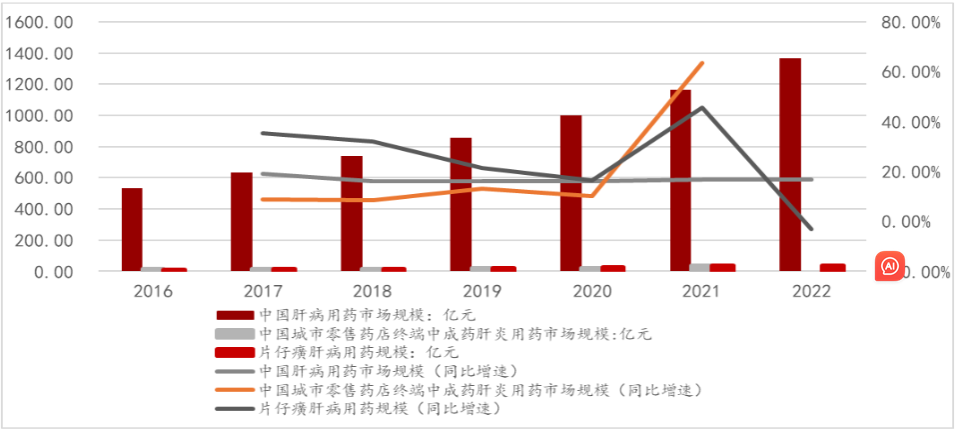

2022年,中国的肝病药物市场规模达到了1364.29亿元人民币,从2016年至2022年的年均复合增长率为13.91%。同时,2022年在中国城市药店终端的中成药肝病用药规模达到了36亿元人民币,2016年至2022年的年均复合增长率为15.71%。值得一提的是,片仔癀在2022年的肝病用药市场规模达到了35.92亿元人民币,从2016年至2022年的年均复合增长率为24.28%,这一增长速度是超越了整个行业的平均水平的。

中国肝病用药、中国城市药店中成药肝病用药和片仔癀肝病用药市场规模

来源:万联证券研究所

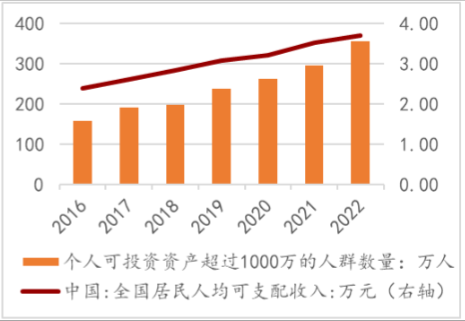

片仔癀是名贵中药,一般家庭是消费不起的。整体来看,我国中高收入人群规模在快速壮大,人均可支配收入在逐步提高。2016到2022年个人可投资资产超过1000万的人群数量已从100多万提升到超过350万。人均可支配收入已从2万多提升到3万多。意味着片仔癀的潜在消费人群是在增加的。

富人人数和人均收入稳步提升

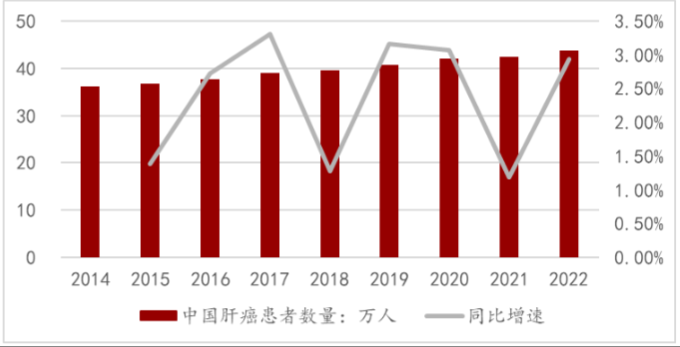

同时,片仔癀正在进行二线治疗不可切除原发性肝癌有效性与安全性的多中心、随机、双盲双模拟、阳性药平行对照II期临床试验,未来有望扩大临床应用边界。中国肝癌患者每年以1%到3%增速增长,2022年患者人数达44万人。

中国肝癌患者数量(单位:万人)

所以综上,我们可以看出片仔癀所处的肝病赛道是一个需求空间非常大的细分行业,其既可药用,又可以保健用,关键是片仔癀目前的渗透率非常之低,估计不到1%,因为知道的人实在太少了。我如果不是做价投,也不知道中国还有这样一家中药公司。可以说,片仔癀的成长空间还是非常大的。

下面我们再看看这个细分行业的竞争格局。在肝病中成药产品排名中,片仔癀(锭剂)连续多年稳居首位,在该治疗亚类的市场份额由2016年的31.9%提升至2022的43.7%,在肝病中成药除了片仔癀,销售额较高的还有护肝片,复方鳖甲软肝片等(如下图)。考虑到片仔癀在肝部疾病中成药市场的排名极其绝密中药保护级别和一级中药保护品种的国宝地位,可以说没有竞争对手,具备了垄断地位且拥有定价权。

中国零售药店终端肝病中成药品牌TOP10(单位:亿元,-代表低于亿)

来源:万联证券研究所

关于定价权,我们看看下表,片仔癀的提价记录。2005年2月至2023年5月,公司片仔癀共提价17次。18年提价约6倍,CAGR为10.5%。

2005-2023年片仔癀锭剂提价记录

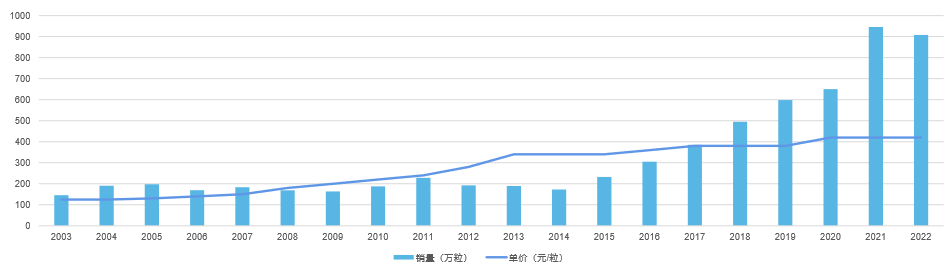

从下图,片仔癀历年的出厂价和销量变化可以看出,片仔癀系列产品量价变化主要分为两个阶段。2005-2013年是提价阶段,涨价12次,累计涨价幅度1.7倍,销量增长30%。2014-2022年是提量阶段,涨价5次,累计涨幅24%,销量增长4.3倍。

片仔癀出厂价和销量变化

片仔癀的提价权主要由其原材料和配方稀缺性造成的。它主要由牛黄、麝香、三七、蛇胆等名贵中药材按照特定配方,配制而成。麝香和牛黄这两种名贵药材,都是有稀缺性的,下面讨论下。

麝香是指来自鹿科动物林麝、马麝或原麝的成熟雄性个体香囊中的干燥分泌物。国家统一负责收购天然麝香。麝科麝属所有种是国家一级保护动物,我国曾是世界麝资源最丰富的国家。然而,自上世纪80年代以来,国际麝香价格上涨,导致国内麝类捕猎和麝香走私活动猖獗,国内麝存量急剧减少。为应对这一挑战,我国于1958年开始试验人工养麝。经过几十年的努力,到2017年末,全国林麝饲养数量已达到2万头,目前估计有接近3万头了。

国内麝存量变化

来源:国海证券研究所

因而国家对麝及相关产品颁发了一系列的管理措施。包括:

>全面禁止捕猎麝。>禁止收购麝香。>中成药麝香只能来源于库存和人工养殖且天然麝香实行定点保管制度。>禁止出口天然麝香。

>天然麝香限定于特效药和关键药等重点成药品种和重点医院。生产重要药品需要利用库存的或人工繁育来源的天然麝香的,必须由具备相应药品生产资质的企业提出申请,说明药品种类、生产计划和需要天然麝香的数量及来源,按程序进行审批。

>自2005年7月1日起,含有天然麝香、熊胆等成分的产品在进入市场流通前,必须统一加贴“中国野生动物经营利用管理专用标识”。

>各企业生产的含天然麝香成分的药品,其标记数量应按照国家林业局依法定程序批准的药品生产数量执行。

>未依法获得批准的企业,一律不得利用天然麝香从事生产经营活动,其产品也不得进入市场流通。

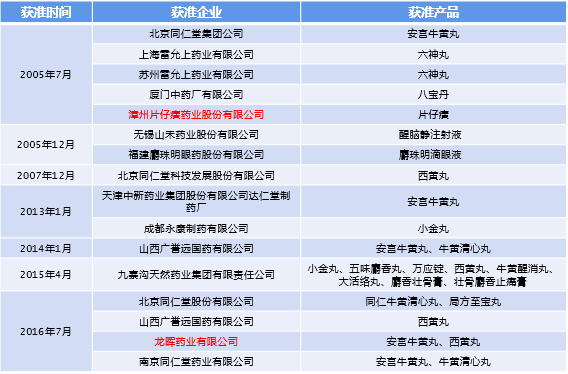

除此之外,国家林业和草原局批准允许使用天然麝香的药品目录是有限的,如下表,也就是说不是所有中成药都可以随便使用天然麝香,只有特定中成药才可以。虽然天然麝香允许目录在逐渐增加,但是数量还是有限的且允许中成药并不是片仔癀肝病治疗的竞品。麝香不仅是用在片仔癀,在安宫牛黄丸、六神丸、八宝丹等很多名贵大单品中药中都会用到。应该说天然麝香的使用权就是片仔癀稀缺性的一个原因。

国家林业和草原局批准使用天然麝香的药品目录

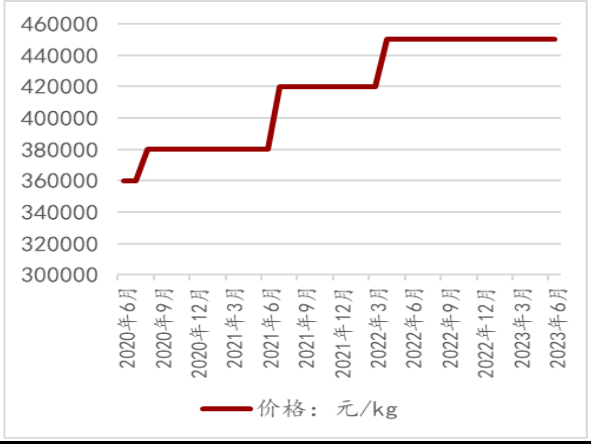

根据天然麝香的价格走势可以看出,其价格持续走高,去年达到450元/g,快接近黄金的价格了,更可见其稀缺性,物以稀为贵嘛。

2020-2023年天然麝香价格变动

来源:万联证券研究所

再说说牛黄,牛黄是来自牛的干燥胆结石。牛黄在传统中医药领域也具有举足轻重的地位,目前传承下来的数百个古老名方均含有牛黄成分,特别是针对一些严重病症的方剂。鉴于天然牛黄的稀缺性,人们已经研发出人工牛黄、培植牛黄和体外培植牛黄等替代品,以满足药用需求。但是并不是所有牛黄都可以用,2012年国家食品药品监督管理局发布《关于加强含牛黄等药材中成药品种监督管理的通知》,明确38种中成药不得使用人工牛黄替代。

天然牛黄和代用品的主要差异

来源:国海证券研究所

根据《我国牛黄研究进展》的研究表明,牛的年龄(越大越佳)、性别、饲养环境和寄生虫等因素都会对牛黄的形成产生一定的影响。通常情况下,牛黄的产率约为千分之二,平均重量为9克。以2021年为例,全球牛出栏量约为3.6亿头,按照千分之二的产率和9克的平均重量计算,全球每年可产牛黄6480公斤。同年,我国牛出栏量约为4700万头,牛黄产量约为846公斤。

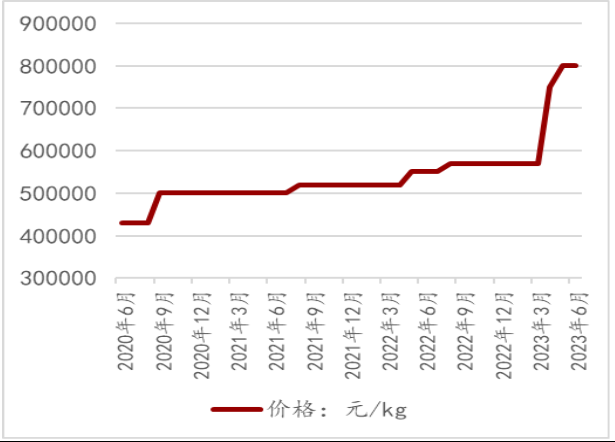

2000至2002年间,为防止疯牛病疫情传入国内,国家药品监督管理局连续发布了3份行政通知,对牛黄进口实施“禁令”。截至目前,这三项禁令仍然有效。因而国内牛黄基本就代表了总产量。总产量有限,天然牛黄价格持续走高。去年,牛黄价格达到800元/g,比黄金还要贵,可见其稀缺性。

2020-2023年天然牛黄价格变动

来源:万联证券研究所

除以上两种,蛇胆的使用也不是谁都可以用的。蛇胆使用需获得国家林业部门行政许可,严格按国家有关规定组织采购。其余药材则可以通过市场渠道进行采购,采购价格根据市场定价。所以片仔癀的提价权主要由其原材料和配方稀缺性造成的。

安宫牛黄丸

安宫牛黄丸的配方起源于清代吴瑭(1758-1836年)所著的《温病条辨》,该药方包含11种药材:牛黄、水牛角浓缩粉、麝香、珍珠、朱砂、雄黄、黄连、黄芩、栀子、郁金和冰片。在这些药材中,牛黄和麝香被认定为君药,分别具有清热解毒和芳香开窍的功效。

该药品的生产工艺涉及多个步骤:原料投放与核对、精细药材粉碎、药粉均匀搅拌、合成药坨并制成药丸、手工包裹金箔的蜜丸以及蜡丸的包装。

安宫牛黄丸在紧急重症救治和节气养生方面具有重要作用。在紧急重症方面,该药物主要用于治疗脑卒中急性期、重型颅脑损伤及精髓损伤、严重感染、病毒性脑炎以及肿瘤等引发的发热、昏迷等症状。在节气养生方面,选择在惊蛰时节服用安宫牛黄丸。简而言之,主要就是心脑血管病疾病的用药。

公司于2020年7月耗资4448万元收购了龙晖药业51%的股份。紧接着,在2020年9月,片仔癀品牌的双天然安宫牛黄丸正式上市。到了2022年,公司进一步推出了其独家研发的天然麝香(体培牛黄)安宫牛黄丸,完善了安宫牛黄丸的品类。

下面我们再看下安宫牛黄丸这个细分行业的情况。中国人口老龄化加剧必将导致心脑血管疾病等慢性病发病率的上升,从而带动心脑血管疾病用药行业的发展。

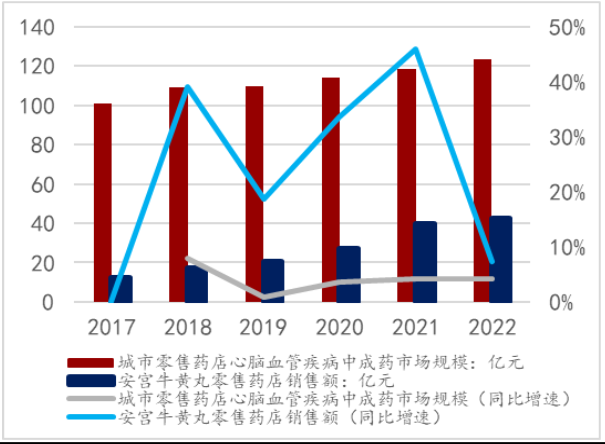

华经产业研究院的数据显示,中国城市零售药店心脑血管疾病中成药市场规模在2022年达到122亿元,2017年至2022年的复合年增速约4%。表明心脑血管疾病用药市场呈现出稳定增长的态势。安宫牛黄丸市场在2017-2022年间保持了高速成长,2022年达到了43亿元,零售规模的复合增速达到了28%。安宫牛黄丸的增速也是高于其细分行业的增速的。

心脑血管疾病和安宫牛黄丸零售市场规模和增速

来源:万联证券研究所

分销量和平均单价来看的话,2017年至2022年,安宫牛黄丸的销量复合增速为18.4%。平均单价增速则均在5%以上,除了2022年略有下滑外。可见,近些年安宫牛黄丸是一个量价齐升的产品,以量的提升为主,以价的提升为辅。

安宫牛黄丸零售销量和平均单价变化

来源:国海证券研究所

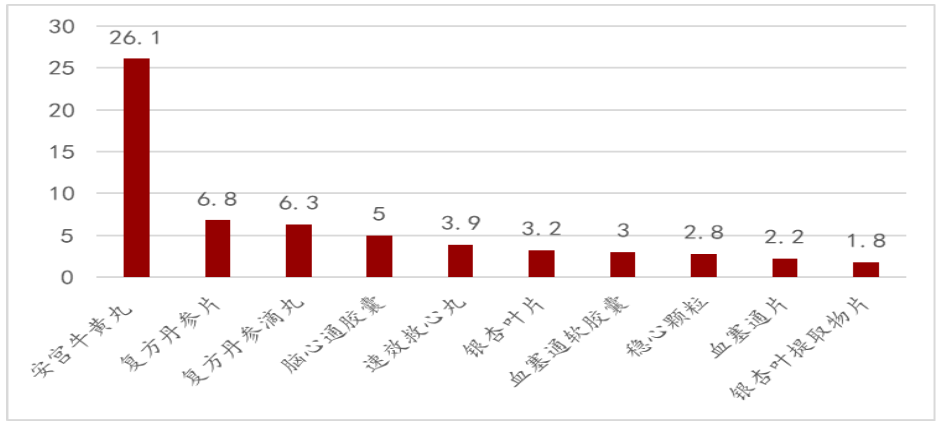

如下图,在2020年中国零售药店心脑血管疾病中成药产品销售额中,排名前十的依次为安宫牛黄丸、复方丹参片、复方丹参滴丸、脑心通胶囊、速效救心丸、银杏叶片、血塞通软胶囊、稳心颗粒、血塞通片和银杏叶提取物片。安宫牛黄丸销售额高居第一,可见其市场认可度。

心脑血管中成药销售额排名

来源:万联证券研究所

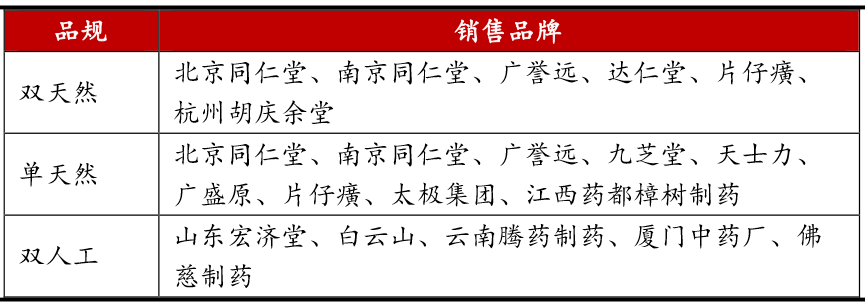

下面我们再看看这个细分行业的竞争格局啊。安宫牛黄丸的批准文号数量超过100个。不同企业生产的安宫牛黄丸之间的主要区别在于所使用的原料。根据君药牛黄和麝香的来源不同,安宫牛黄丸可以分为三类:双天然:这类安宫牛黄丸使用的是天然牛黄和天然麝香。单天然:这类产品含有天然牛黄和人工麝香。体培:这类产品则使用体培牛黄和人工麝香。

前面已经说过天然麝香的使用国家是有限制的,这一限制就使得只有少数企业可以生成双天然和单天然的安宫牛黄丸。如下图,安宫牛黄丸的玩家就那么几个。其中与片仔癀双天然和单天然都对标的有,北京同仁堂、南京同仁堂、广誉远。

双天然、单天然和双人工品规安宫牛黄丸品牌

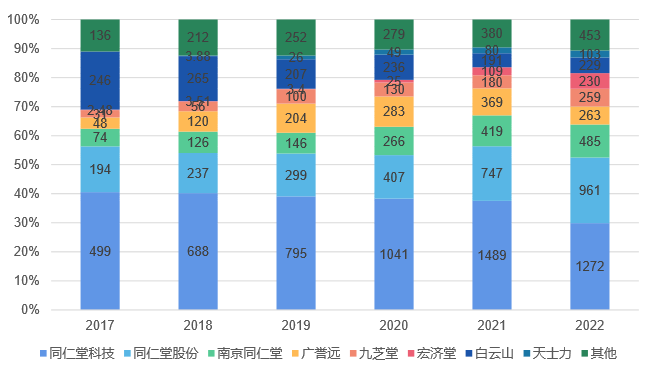

再看下这几家安宫牛黄丸的市场份额,同仁堂占了约50%,其次是南京同仁堂,广誉远、九芝堂等。可见,同仁堂安宫牛黄丸更具有品牌价值和市场认可度。

2017-2022年安宫牛黄丸零售市场竞争格局

片仔癀安宫牛黄丸虽然占比仍很低,但是增速较快,2023年营收已经达到了约2.7亿,年化增速是非常迅猛的。考虑到片仔癀的品牌价值,具有天然牛黄和天然麝香的资源优势。老产品片仔癀和安宫牛黄丸消费群体类似,可以通过老产品联动作用等,片仔癀牌的安宫牛黄丸有望进一步提升市占率。

当前,片仔癀双天然安宫牛黄丸是798元一丸,单天然是498元一丸。双天然是低于提价后同仁堂的860元一丸和广誉远的981元一丸。如果片仔癀牌安宫牛黄丸不提价,未来有望凭借公司品牌优势和价格优势进一步提升市场份额,不过面临的竞争对手都是强敌,压力也是不小的。

2)医药流通

这个业务是指在药品流通领域的药品分销、批发、零售和相关的物流服务,这一业务模式不仅涵盖了片仔癀品牌旗下的相关商品,还包括了综合经营其他各类品牌商品的能力,因而也是医药制造的补充。主要通过控股子公司如厦门片仔癀宏仁医药有限公司、片仔癀(漳州)医药有限公司等,实现医药产品的配送、维护和推广。

片仔癀与多家医药企业建立了合作关系,通过控股子公司和分销网络,实现产品的广泛分销,有覆盖全国的销售渠道网络,通过在7个省、直辖市建立23个科研、生产和药材基地,确保了产品能够高效地覆盖全国各地市场。

前边也说了,该业务虽然营收占比与医药制造差不多,但是就是赚个辛苦钱,毛利率只有约14%。对于公司的价值在于拓展全国市场,增强公司对渠道的掌控力。此项业务营收也是连年增加的,但是因为对整体利润的贡献比例太低,所以就不深入探讨了。

3)化妆品

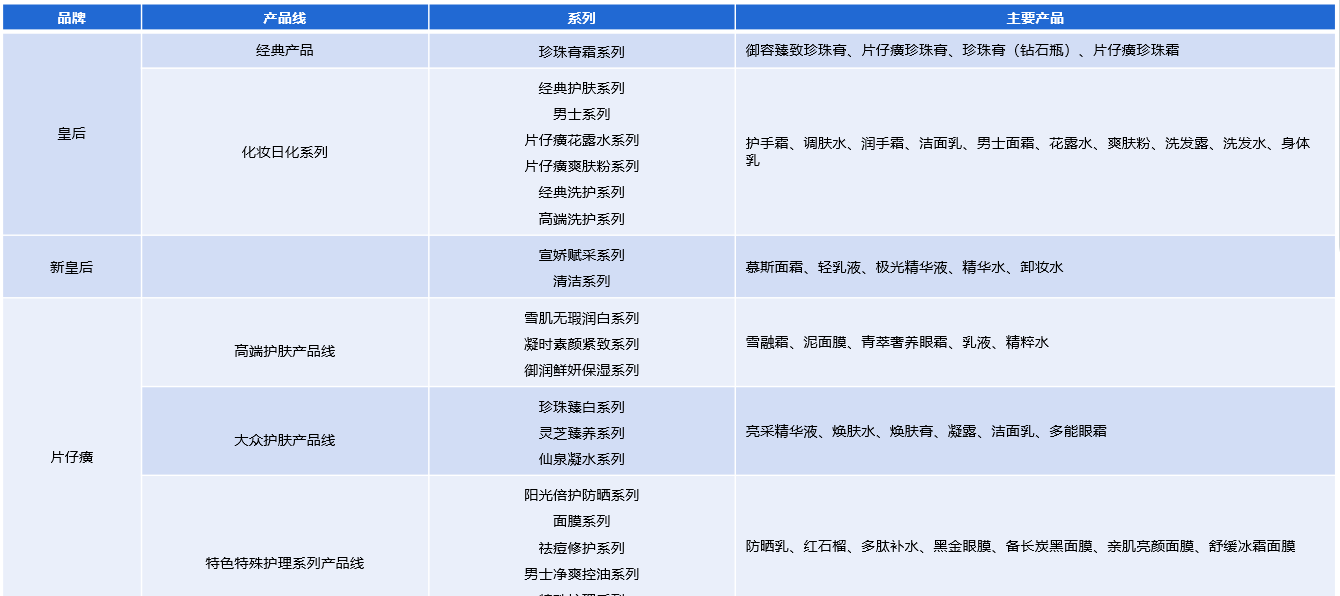

公司的化妆品业务自1980年起步,至今已拥有超过40年的发展历程。在研发方面,公司在一线城市上海设立了研发机构,充分利用当地的优势资源。在生产环节,引进了德国、日本等国家的先进设备。公司构建了“3+3+1”的产品矩阵,覆盖了日化、特殊护理、大众护理以及高端护理领域。

片仔癀化妆品发展史

“3+3+1”的产品矩阵

在巩固原有皇后品牌的基础上,公司推出了新皇后品牌。此外,公司还将中成药高端品牌片仔癀延伸至化妆品领域,形成了三大化妆品品牌。

片仔癀化妆品三大品牌

我们看下细分行业啊。根据《中国本土美妆行业研究报告》的数据,我们可以看到:

1)中国本土美妆市场规模呈现持续增长趋势,2020年市场规模达到了1576亿元。预计未来本土美妆品牌的影响力将逐步增强,市场规模的增长速度将超过整体美妆市场。2023年,中国本土美妆市场规模有望达到约2527亿元;

2)本土美妆品牌在国内市场的占有率逐年攀升。中国美妆市场规模占社会零售消费品总额的比例从2016年的0.69%上升至2020年的0.96%,而中国本土美妆市场规模占整体美妆市场的比例也从2016年的37.47%增长至2020年的41.93%。

由上可见,美妆是个快速成长的行业,特别是本土美妆品牌,成长更快。这个我们从美妆上市公司珀莱雅的业绩也可以看出来。所以片仔癀这块业务虽然占比较低,但也算处在一个好的赛道里的。

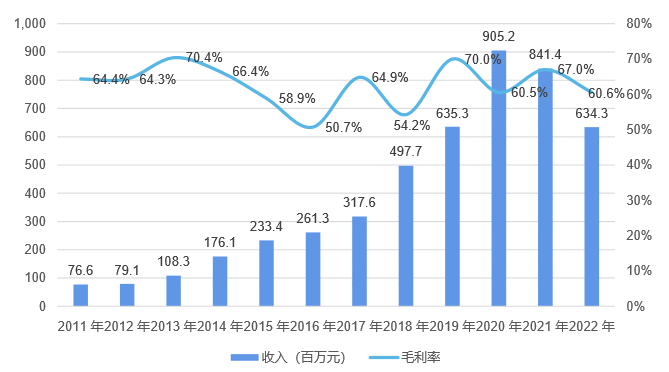

财报来看其化妆品业务的业绩也是不错的,从2011年0.8亿元增长至2022年6.3亿元。2021和2022营收下滑,可能与片仔癀化妆品打算上市有关。但是这块业务占比不到10%,权且观察就行,不用过多关注。做起来更好,做不起来也没关系。

片仔癀化妆品营收和毛利率

4)日化

2015年,公司与上海家化合资成立“上海家化片仔癀(漳州)口腔护理有限责任公司”,专注于牙膏等口腔护理产品的研发与销售。上海家化拥有稳定的市场份额和广泛的销售渠道。通过合作,双方整合资源,提升效率和产业结构。

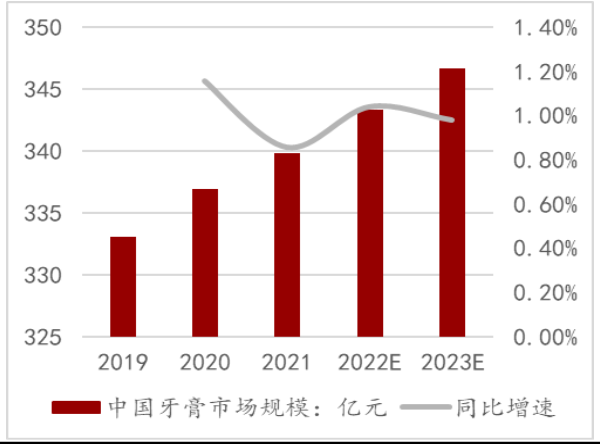

先看下牙膏这个细分行业。随着人均收入的提高,居民对口腔健康的追求也逐步提高,中国牙膏市场是稳步提升的,2023年我国牙膏市场估计有340多亿的规模。

中国牙膏市场规模和增速

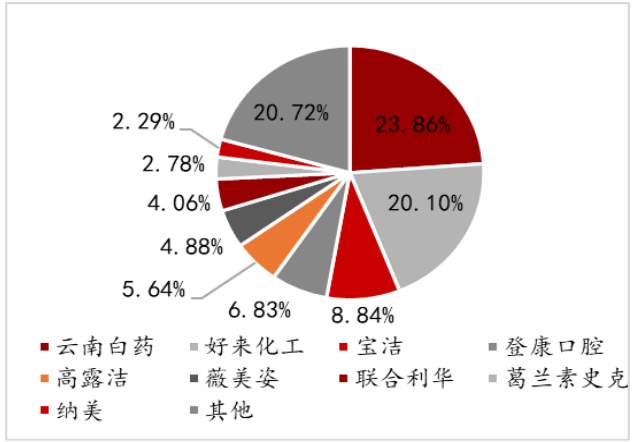

从2021年中国线下牙膏品牌竞争格局中可以看出,云南白药以约24%的市场份额排名第一,其次是好来化工,就是黑人牙膏,再其次就是宝洁的佳洁士,登康口腔的冷酸灵,高露洁等其它品牌,top5的市占率达到65%,可以说是处于竞争格局比较稳定,持续向头部集中的阶段。当前片仔癀牙膏市占率还很低,能否突破上去难度还是有的,需要进一步观察。

2021年中国线下牙膏品牌竞争格局

在中草药牙膏领域,我国拥有诸如片仔癀、云南白药、济川药业、同仁堂、哈药集团和恒康医疗等多个知名品牌。片仔癀系列牙膏,以“清火”为产品核心定位,针对消费者对预防和解决口腔上火问题的需求,推出了包括“片仔癀专效深养系列”、“片仔癀牙火清系列”、“片仔癀抑菌伞列”和“片仔癀源木清系列”等多种口腔护理产品,覆盖了牙膏和漱口水等多个品类。主要定位于高端市场。

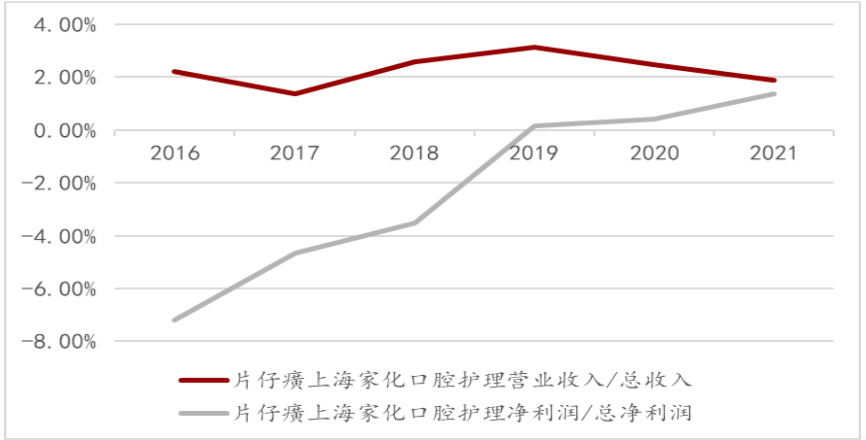

如下图,当前片仔癀口腔护理收入和净利润占比都很低,且市场格局较为集中稳定,能否突破上去难度还是有的,需要进一步的跟踪观察。也是属于做起来更好,做不起来也没关系的业务。

片仔癀家化口腔护理收入和净利润占比

5)食品

片仔癀食品业务主要是包括鼎泰白茶、青花郎酒等,食品业务收入占比极低,只有2%左右,这里就不深入探讨了,意义不大。

以上算是把片仔癀的主营业务及细分行业聊完了,下一篇我们继续聊一聊片仔癀的基本面,特别是片仔癀的成长潜力。

全文完

本文作者可以追加内容哦 !