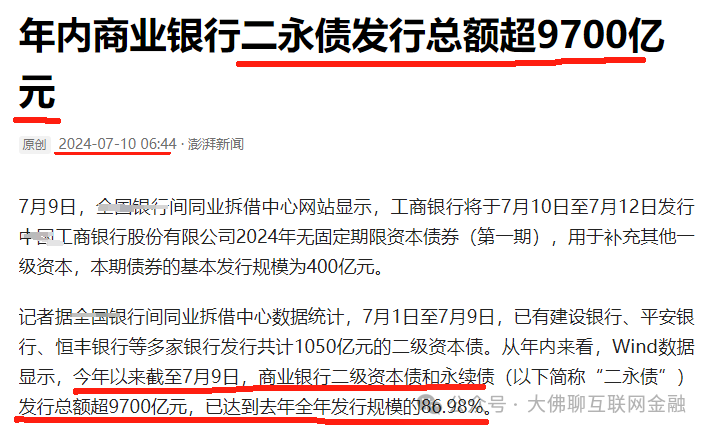

大行们正在悄无声息地密集发债,疯狂借钱。 首先来看G行,在7月还未结束的情况,其7月份就已发行1000多亿的债券。

追加内容

本文作者可以追加内容哦 !