本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

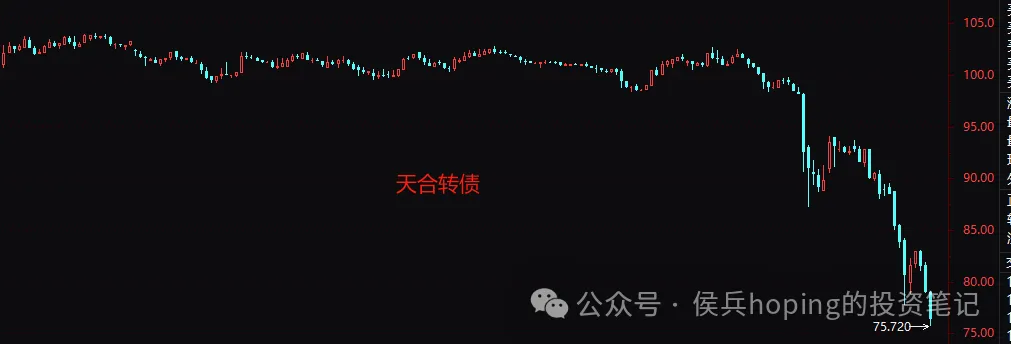

最近光伏上市公司可转债价格持续承压,天合光能可转债价格更是跌破80元大关,至76元附近。

最近光伏上市公司可转债价格持续承压,天合光能可转债价格更是跌破80元大关,至76元附近。

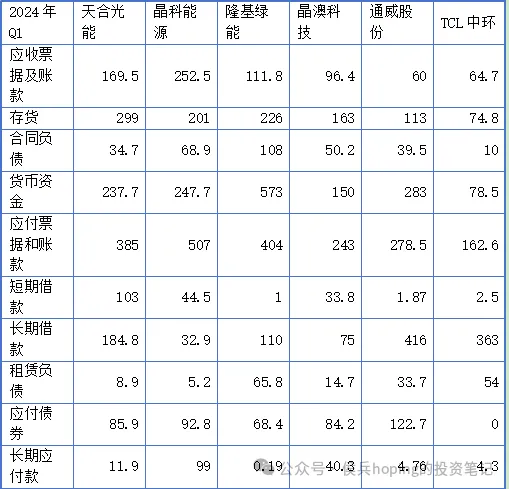

目前大家都知道,光伏在未来仍然是一个增长很快的行业,经过此次洗牌后,行业剩下的龙头将享受新一轮行业景气带来的机会。但,前提是,你要活着。 光伏巨头资产负债表摘录数据:

虽然天合光能在此前公布了300多亿的订单数据,但我们看到公司2024年Q1合同负债在一体化巨头企业中最弱,约为34.7亿,远远低于隆基绿能108亿和晶科能源68亿!甚至也比晶澳科技逊色不少。 合同负债是表明公司对下游客户掌控力的一个最好的体现。

而公司应付票据及账款金额高达385亿,与隆基等同,远大于晶澳科技的243亿,而隆基与晶科相比公司略多,实际是业务更多所致。公司应付账款及票据压力仍大。

综上而言,天合光能在资产负债表结构中的表现远远弱于同行龙头,财务状况令人堪忧!

是什么原因导致天合光能在资产负债结构中表现最弱呢? 天合光能原本是专业化组件龙头企业,但随着一体化趋势深入,公司在电池、硅片、硅料环节大范围布局,耗费大量资金。

此外,公司并不满足于一体化的扩张。大规模进入储能市场,产能也达到了12GWH。 同时公司还有分布式业务、支架业务及电站业务,都是耗钱的大户。

同时天合光能在海外的美国和中东,也要大比例投资。 就在去年,光伏行业已经捉襟见肘,资金链压力山大的时候,天合光能不顾行业资金安危,抛出了巨额海外投资计划:

一位曾经小范围交流的的机构投资者人士,告诉笔者,天合光能还是想重夺曾经失去的江湖地位(对比隆基、晶科、晶澳?)。

蓝图之大,令人敬佩,但步子快了,也容易扯着。 在行业大范围下行期的时候,各路开花的天合光能是否能够安然度过“危险期”呢?

左手悬崖,右手康庄。 天合光能只是一个缩影。(作者:侯兵hoping)

转载开白 | 商务合作 | 内容交流 请

转载开白 | 商务合作 | 内容交流 请

追加内容

本文作者可以追加内容哦 !