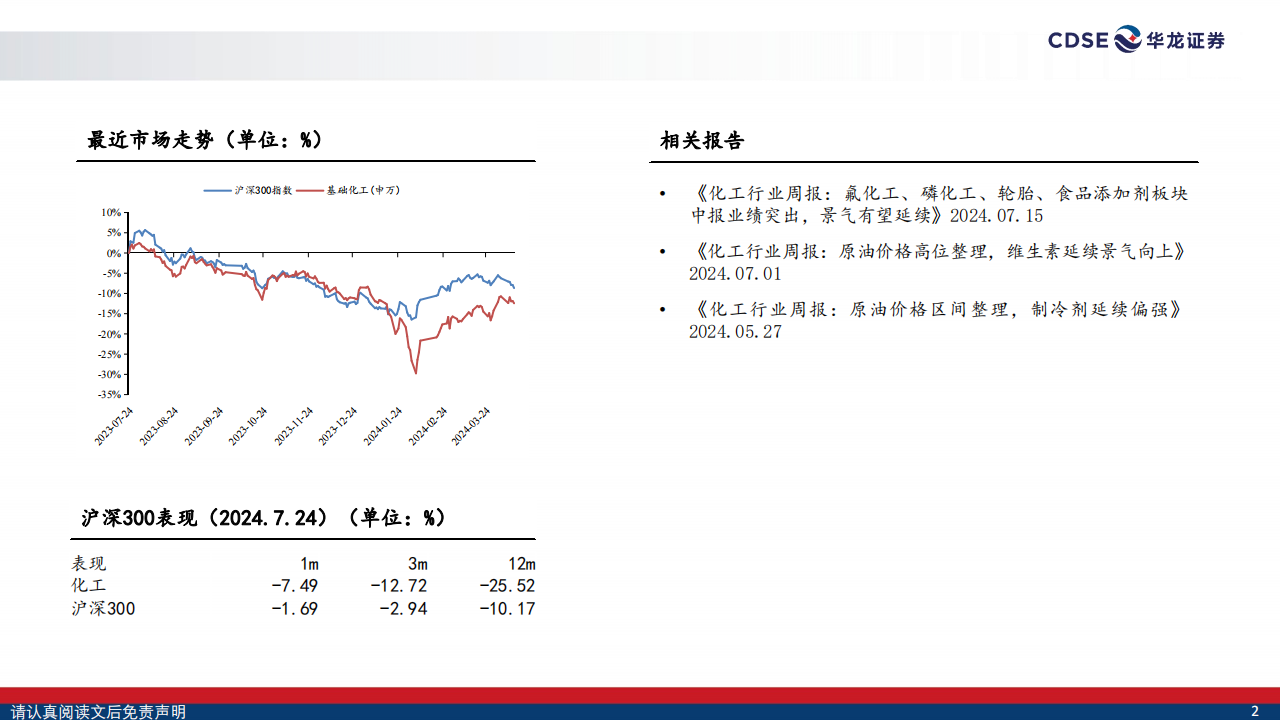

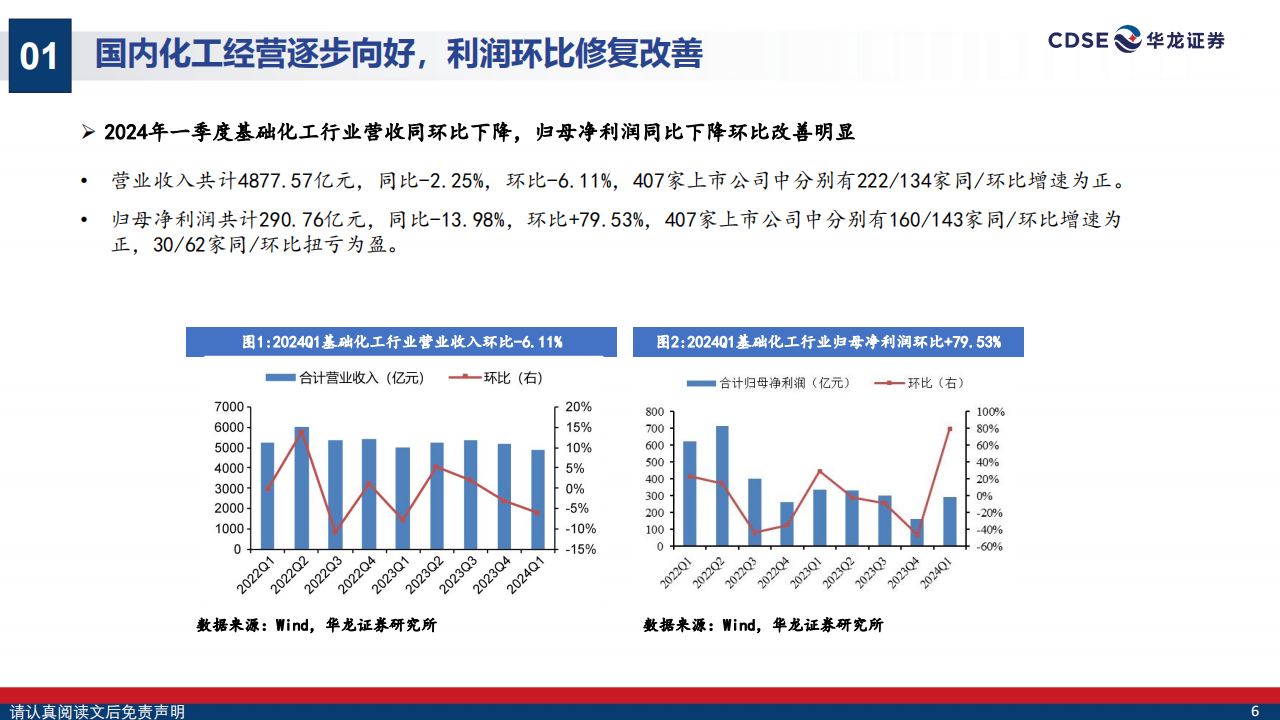

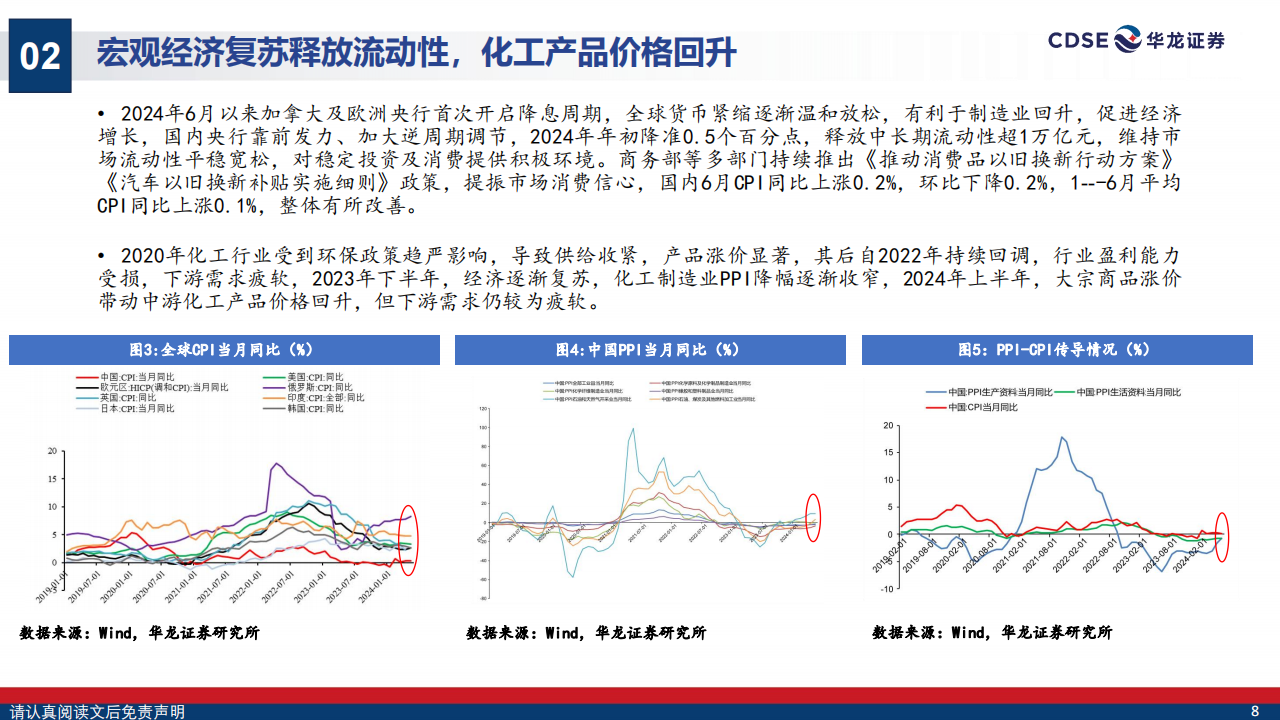

-化工行业2024年中期投资策略:供需格局改善及新技术驱动化工行业景气复苏

• 周期龙头:受到原材料成本高企影响,欧美MDI产能扰动停产检修较多,2024上半年MDI出口同比增加显著, 叠加需求端我国家用电冰箱、冷柜同比保持增长,聚合M D I市场整体回暖。

• 磷化工:随着磷矿石品位的下降、开采边际成本不断提高以及国家对磷矿石开采管制更加严格,磷矿石稀缺度 将逐渐增强,拥有较多磷矿资源的公司有望维持更好的盈利水平。

• 食品及饲料添加剂:新增产能增速放缓,叠加下游养殖复苏对需求端产生支撑,维生素及蛋氨酸景气复苏, 行业龙头公司有望充分受益。

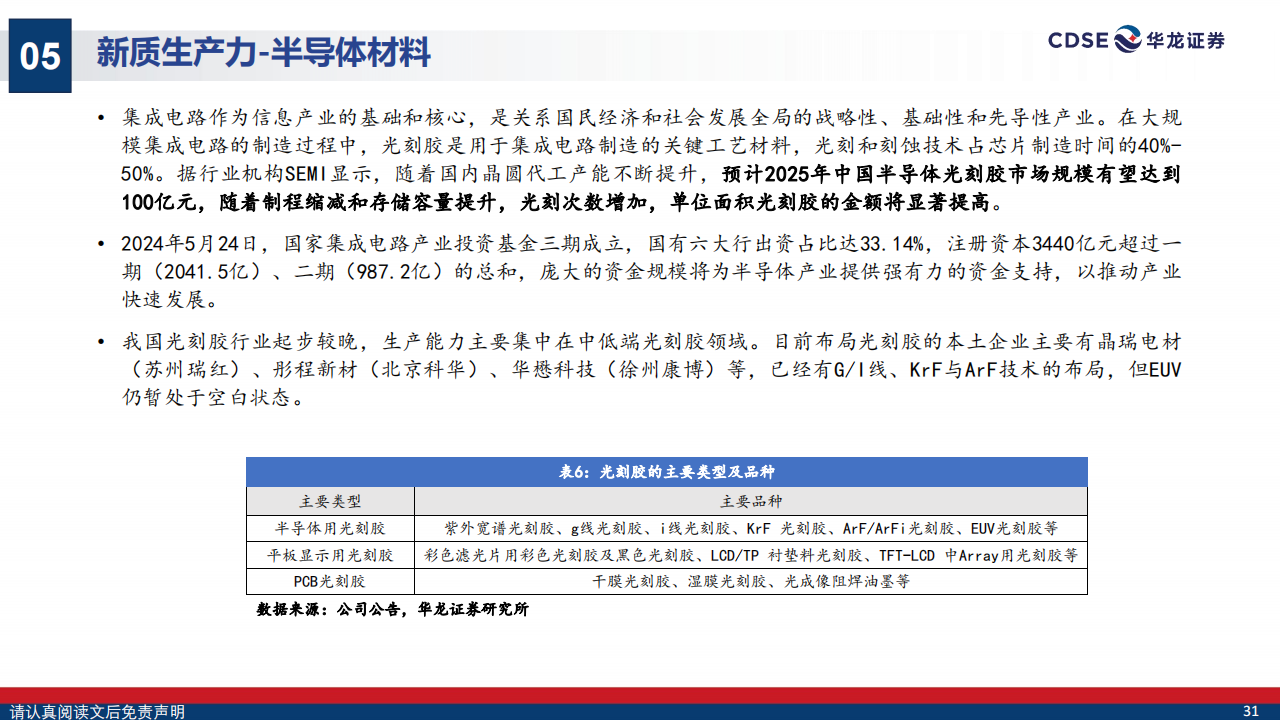

• 半导体材料:随着国内晶圆代工产能不断提升,预计2025年中国半导体光刻胶市场规模有望达到100亿元,随 着制程缩减、存储容量提升、光刻次数增加,单位面积光刻胶的金额将显著提高,取得技术突破及通过国内 芯片厂验证的公司将处于长期景气向上通道。

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

追加内容

本文作者可以追加内容哦 !