6月6日,慧翰微电子股份有限公司(下称:慧翰股份)迎来了创业板注册生效的批文。该公司是一家致力于为智能汽车及产业物联网客户提供智能网联解决方案的科技服务商,主要从事车联网智能终端、物联网智能模组的研发、生产和销售,同时为客户提供软件和技术服务。

与关联方信披不一,似乎还遗漏了关联交易

招股书“关联租赁”处披露,慧翰股份存在作为承租方从关联方租赁房产的情形,慧翰股份2021年-2023年向关联方国脉科技租赁房屋的金额分别为122.71万元、122.21万元和121.66万元。

但据国脉科技相关年报披露,国脉科技作为出租方,2021年及2023年,对慧翰股份的租赁收入分别为164.20万元、165.79万元和167.37万元;同期,国脉科技对慧翰智能的租赁收入分别为17.83万元、21.16万元和22.27万元。

需要注意的是,慧翰智能为慧翰股份全资子公司,报告期内纳入慧翰股份合并报表范围。经计算,2021年-2023年,国脉科技对慧翰股份、慧翰智能的租赁收入合计分别为182.03万元、186.95万元和188.64万元。

可以看到,2021年-2023年,慧翰股份与国脉科技披露的关联租赁金额存在明显的差异。

另据国脉科技相关年报披露,2022年及2023年,国脉科技与慧翰智能发生的关联销售还包括物业、水电费,相关金额分别为13.63万元、6.71万元;2022年,国脉科技对慧翰股份、慧翰智能的其他应收款分别为2.34万元和3.80万元。而这些关联交易在慧翰股份的招股书中却未作披露。

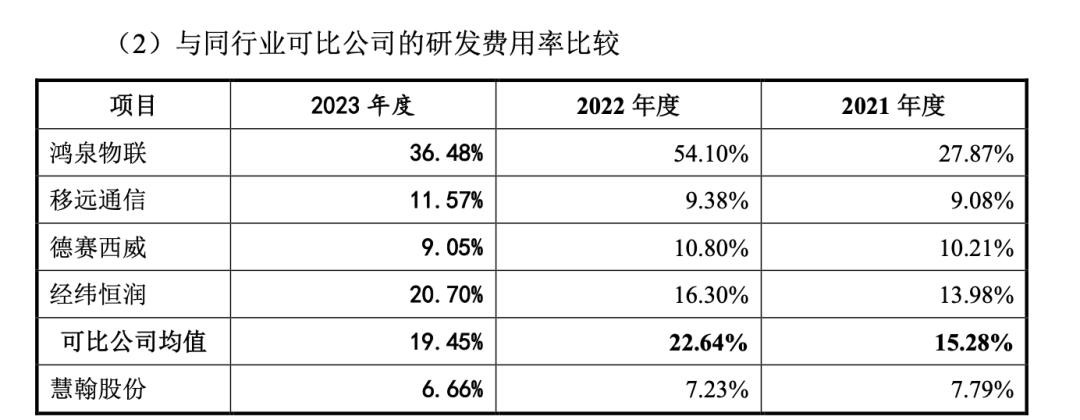

研发费用率远不及同行,募资建楼存疑

招股书显示,2021年-2023年,慧翰股份的研发费用率分别为7.79%、7.23%和6.66%,呈逐年下降的态势。

在招股书中,慧翰股份将鸿泉物联、移远通信、德赛西威、经纬恒润列为同行业可比公司。

数据显示,2021年-2023年,上述4家同行可比公司研发费用率均值分别为15.28%、22.64%和19.45%。可以看出,报告期内慧翰股份的研发费用率远远低于同行业可比公司均值。

截图来源:慧翰股份招股书(注册稿)

研发成果方面,截至招股书签署日2024年5月15日,慧翰股份共获得专利55个,其中发明专利13个。

据鸿泉物联2023年年报,截至2023年末,鸿泉物联共取得专利376个,其中发明专利53个。

移远通信2023年年报,截至2023年末,移远通信共取得专利433个。

据国家知识产权局数据,截至目前,德赛西威(未包含子公司)共获得专利1149个,其中发明专利455个。

据经纬恒润2023年年报,经纬恒润共拥有专利1763个,其中发明专利890个。

综上,慧翰股份不仅专利数量少,而且研发费用率逐年下降,其中慧翰股份2021年的研发费用率仅为同行业可比公司均值的一半左右,2022年及2023年研发费用率仅为同行业可比公司均值的三分之一左右。

值得一提的是,慧翰股份不重视研发,却要募资建楼。招股书显示,慧翰股份此次IPO募资的2.62亿元“研发中心建设项目”中,计划使用2.04亿元用于购置研发楼,占该项目总投资的77.82%。

招股书数据前后矛盾

我们注意到,慧翰股份对大客户的销售数据还出现了前后不一致的情况。

招股书(注册稿)“前五大客户”处披露,上汽集团及下属 子公司为慧翰股份2021年第一大客户,销售金额为18,282.57万元,占营业收入的比例为43.35%。

但据“重大经常性关联交易”处披露,慧翰股份2021年对上汽集团及下属 子公司的收入合计为18,282.07万元,占营业收入的比例为43.34%。

截图来源:慧翰股份招股书(注册稿)

本文作者可以追加内容哦 !