2024年,车圈的主旋律就是卷。

以比亚迪为首的车企一开年就打起了价格战。油车、混动、电车都被卷入价格战的漩涡,各大车企纷纷调整策略,通过降价、增加配置等方式来吸引消费者。

价格战的火药味愈发浓厚。先是比亚迪秦L震撼推出“998”价格策略,紧接着上汽大众朗逸新锐以6.98万元的暑期优惠价加入战局,凯美瑞跌价至12万,就连一向淡定的特斯拉也按捺不住,首次推出5年0息的购车优惠,相当于变相降价。

高潮迭起的车圈价格战,给人一种没有最低,只有更低的感觉。让人不禁疑惑:

还有多少降价空间?

能降价多少谁也不知道,但已经上规模的车企总不至于从赚钱卖车变成亏钱卖车,所以,可以从“单车盈利”指标来看,谁还能继续杀价,谁已经捉襟见肘无牌可打?

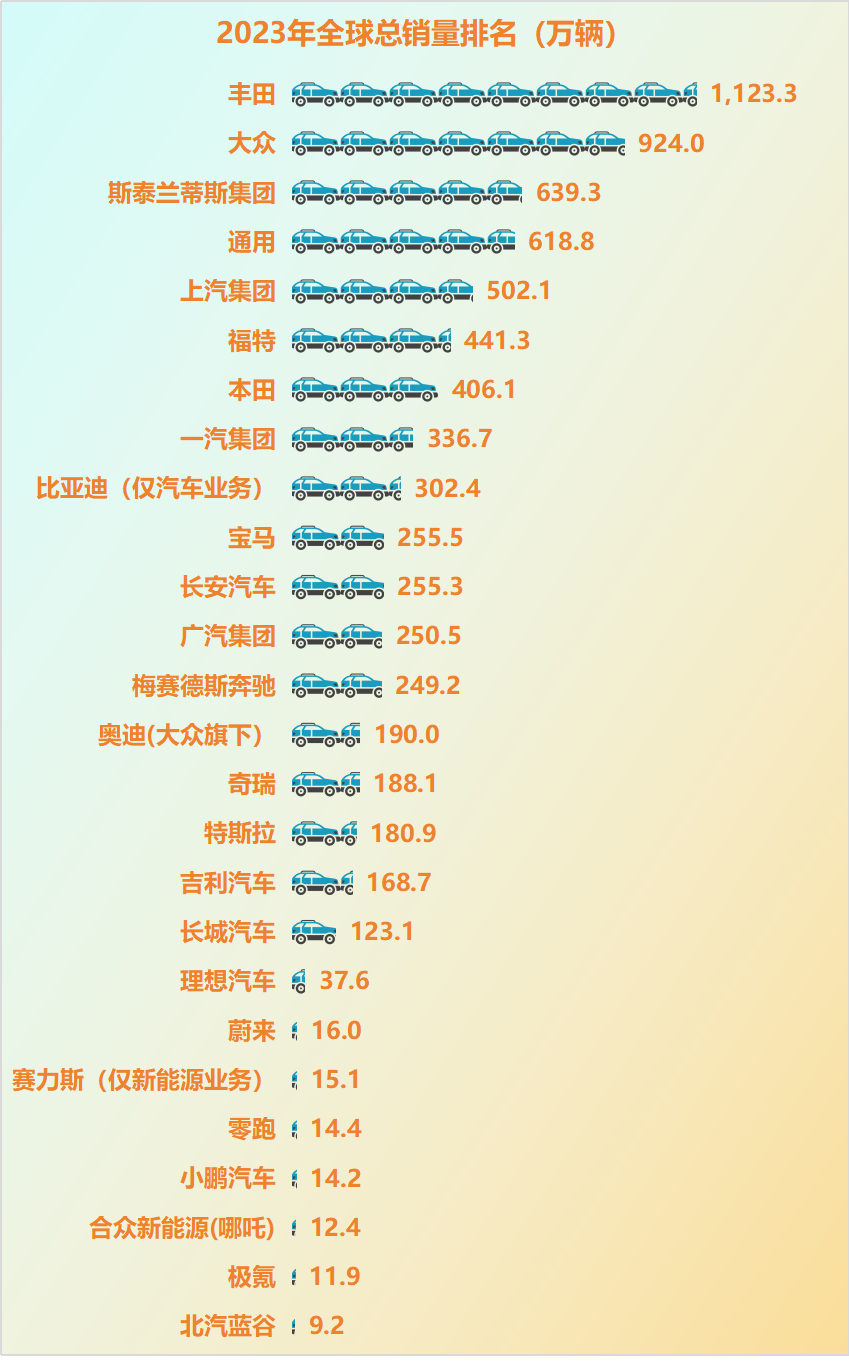

01 主要上市车企的销量情况

丰田仍然是全球汽车销量霸主,大众紧随其后。

上汽和一汽仍然领跑中国合资车市场,比亚迪是唯一一家跻身全球前十的自主品牌。长安、广汽、奇瑞、吉利、长城等紧随其后,销量都在百万以上。

国内的新势力车企普遍规模较小,多处于10-20万辆销量区间,其中领先的是理想汽车,但也不到40万辆。

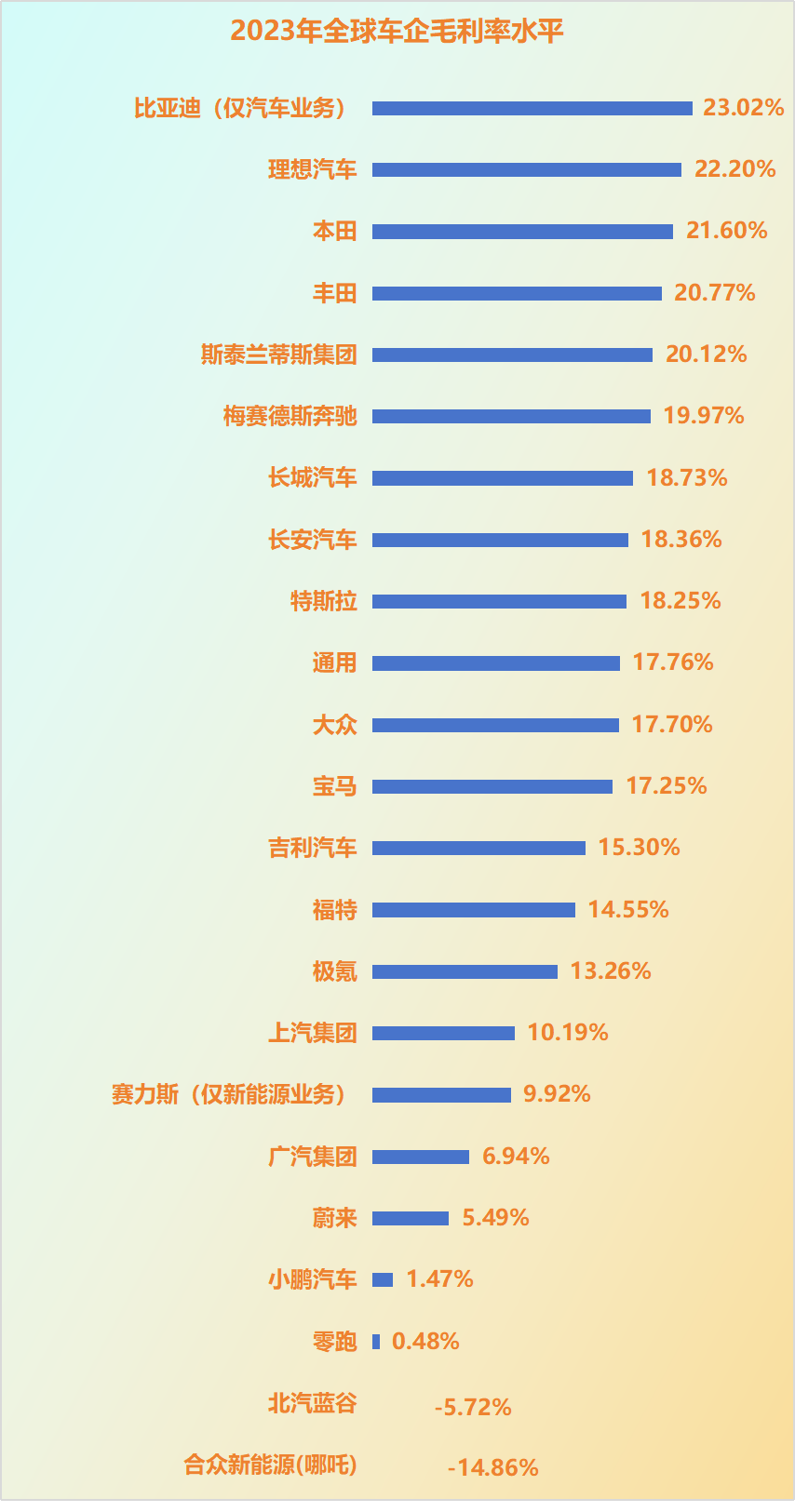

02 主要上市车企的毛利率情况

比亚迪由于产业链自研优势,毛利率处于领先水平;理想汽车产品定位做得好,溢价高;丰田作为行业龙头,毛利率较为领先;而其他多数成熟的车企毛利率普遍在15-20%之间。

合资品牌广汽和上汽由于合资经营的特性,毛利率相对不高。

新势力由于缺少规模效应,品牌成熟度不足,低价抢市场等因素,普遍毛利率低于15%。

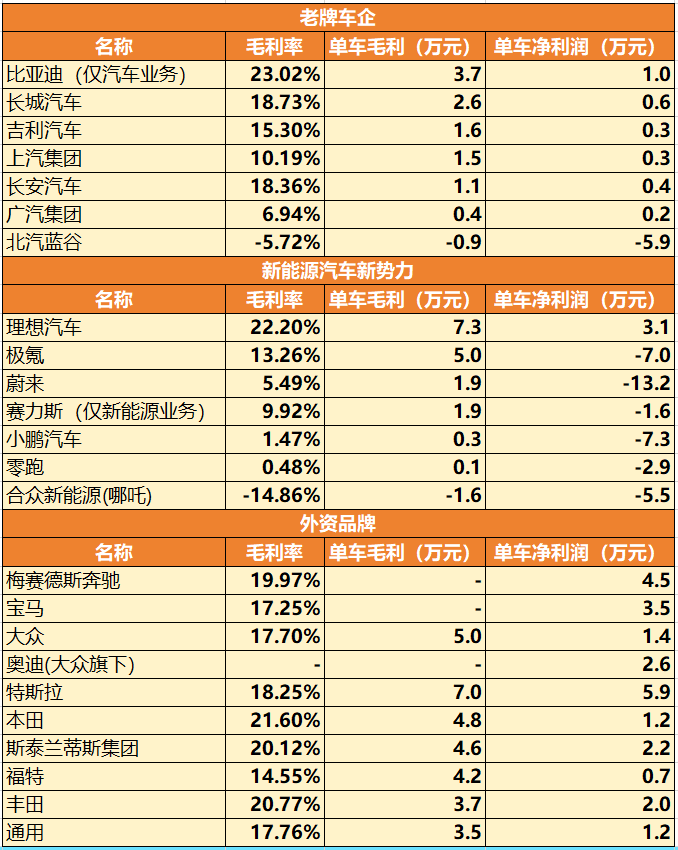

03 从单车盈利情况看国内市场,谁还能“卷”

数据来源为上市公司财报、公告、公开数据整理等

注:汇率已折算;数据口径为2023年全年(丰田、本田为2023财年),由于各地区财报政策不同,净利润口径存在一定差异,数据仅供参考

第一梯队:再降几万块都还能有得赚——特斯拉、理想汽车

特斯拉和理想汽车都有一个共同的特点,单车毛利很高,单车利润也显著高于全球范围内的同行,对他们来说,继续杀价是完全不怕的。

特斯拉在家用车市场的盈利数据是最好看的,单车毛利高达7万元,单车净利润足足有5.9万元,完全就是“”。

特斯拉在硬件“降本”方面一直在技术突破,比如4680大电池和CTC底盘技术,提升电池的空间利用率,降低成本;采用一体化压铸技术,大幅减少零部件的数量和装配时间;坚持自研核心技术,智驾芯片、电驱等价格比较贵的零件都是自主研发。

软件方面,特斯拉也没闲着,开创性推出了端到端的视觉自驾方案FSD,并且智驾包采用订阅模式,能持续获得高毛利率的订阅收入。

理想汽车,注重产品定位,不得不说,需求抓得特别准。用的虽然是增程器这一传统技术,而且只配了200多公里续航的电池包,电池成本只有纯电车的三分之一,却能卖出同级纯电车的价格水平。

第二梯队:本轮价格战的主力——传统车企,不太可能再大幅降价!

比亚迪有着行业内最高的毛利率——23.02%,这得益于其产业链自研和规模效应带来的成本优势,在传统车企里面较为领先。

但也只有不到1万元,相较于全球领先车企仍有不小的差距。

价格战打到现在,传统车企的剩余利润空间已经比较薄弱,已经远远低于全球车企的平均水平,估计上游供应商也被压榨得很惨。

这时候还指望车企再来一次主要车型1万多的降价,不太现实,目前的价格水平或许已是传统车企能够承受的极限,年初那种大幅增配还降价的魔幻行为恐怕难以再次上演。(老款的库存车型除外)

第三梯队:嗷嗷待哺的新势力,既卷不起来 ,更没办法躺平

新势力大部分都是做增程式电车和纯电电车,根据乘联会2024年6月的月度数据,中国新能源车国内零售渗透率达到48.4%,国内电动化进程近半。除了理想汽车,其他新势力还是亏损的,主要是毛利率太低了。

目前也就只有理想这一家新势力,靠着产品定位的能力实现了品牌溢价,早早盈利,其他新势力都面临不小的困难。

在电动化初期,靠着电动化的新鲜劲儿,几家新势力企业凭借着在电动化领域的先发优势,虽然从来没赚过钱,但好歹销量在增长。

老牌车企的电动化虽迟但到,近几年纷纷成立了新能源的子品牌或子系列,比如广汽的埃安、大众的ID系列,吉利的极氪,长安的深蓝、启源、阿维塔,奇瑞的iCAR、长城的魏牌等,在技术上大家的差距越来越小,但是老牌车企靠着更加深厚的内功,在电动市场后程发力,给新势力造成了不小的挑战。

本来就卖一辆亏一辆,内心是非常抵触价格战的,既没有办法带节奏,也没办法躺平,更加不利的是电动车的剩余红利越来越小,老牌车企给的压力也越来越大。

本文作者可以追加内容哦 !