当前我国动力电池回收市场仍处于较快发展阶段,而这一市场的崛起,离不开近十余年来新能源汽车行业的蓬勃发展以及近年来动力电池退役量的持续增加。

政策方面的支持也为行业带来不少热度。2024年3月13日,相关部门发布《推动大规模设备更新和消费品以旧换新行动方案》明确支持“动力电池更新换代”,多家产业链企业加码布局。

那么,动力电池回收行业遇上“以旧换新”政策,将碰撞出怎样的“火花”?赛道是否有投资机遇值得把握?

规模不断扩张,行业有望迎来千亿市场

随着我国新能源汽车产业发展,动力电池回收产业也在快速成长。从2022年开始,我国动力电池逐步进入规模化退役期。

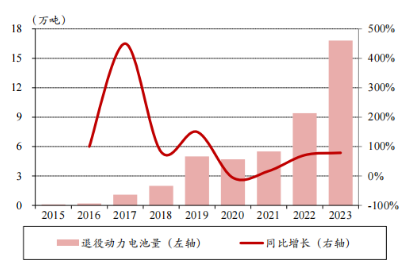

根据CABRCA数据,截至2023年12月底,全国累计停用新能源汽车87.8万辆。2023年全国共产生退役动力电池16.8万吨,同比增长78.3%。而据中国汽车战略与政策研究中心预测,2025年动力电池退役量将超过30GWh、2027年超过80GWh、2028年突破100GWh。随着动力电池的大规模退役潮的到来,动力电池回收行业也将迎来增长机会。

图1:2015-2023年中国动力电池退役量

资料来源:CABRCA秘书处,中银证券

在退役动力电池量不断增加情况下,国家政策支持行业发展的力度也随之加强,以助推锂电回收行业健康发展。伴随过往相关政策体系的不断完善,动力电池回收市场规模不断扩张,根据德勤数据,预计到2027年可突破千亿规模。

图2:2027年全球动力电池回收市场有望突破千亿规模

资料来源:德勤分析,民生证券

“以旧换新”提升行业热度,产业链企业加码布局

今年3月,重要部门印发《推动大规模设备更新和消费品以旧换新行动方案》,提出有序推进动力电池等产品设备梯次利用。受此影响,动力电池回收行业热度再度提升,多家产业链企业加码布局。

根据赛迪顾问统计,截至2024年一季度,200多家整车、动力电池回收等领域企业在31个省、自治区、直辖市的 326 个地级行政区建立了一万多个动力电池回收服务网点,电池回收网络已完成初步构建。

不过,当前行业发展也存在一定问题。具体来看,我国目前电池回收行业规范还不健全,技术标准有待完善;回收企业分布不均衡,产业链协同能力不足;同时回收技术水平不成熟,设备自动化程度有待提升。相比之下,产业链龙头在技术和协同能力方面,优势更为明显。

作为头部企业,格林美先后与京东集团、美的、湖北供销集团等多家行业上下游、物流企业签署以旧换新战略合作协议,并推出首个“两新回收数字化平台—格林回收(ECORECYCLING)数字化服务平台”,服务国家大规模设备更新和消费品以旧换新“两新”战略,收效良好。此外,格林美方面表示,计划到2026年动力电池回收量将达到30万吨以上。

同样注重动力电池回收按行业布局的还有宁德时代。今年以来,宁德时代在电池回收领域布局力度不减。7月16日,宁德时代与陕西交控绿色发展集团有限公司举行战略合作签约仪式。双方将在商用车电动化、电池资产管理、电池梯次利用等领域展开深入合作,并建立长期稳定的合作关系。此前,宁德时代还与哪咤汽车、沃尔沃签署协议,在电池回收领域进行深度合作。

布局锂电回收行业,电池ETF或为不错选择

“以旧换新”政策支持下,动力电池回收行业发展碰撞出新的火花。总体来看,锂电回收市场潜在空间较大,而产业链上的头部企业仍具备一定优势。同时考虑到投资门槛,仅投资股票对于多数投资者来说风险较高,资金压力或较大,选择ETF基金可能更合适。

因此,对于普通投资者来说,布局动力电池回收行业,跟踪中证电池主题指数(以下简称:CS电池指数)的$电池ETF(SH561910)$或是不错选择。

CS电池指数精选优质核心电池龙头个股。具体来看,CS电池指数前五大成分股为阳光电源、宁德时代、亿纬锂能、三花智控和格林美,累计权重占到指数的37.74%,深入布局行业龙头。

图3:CS电池指数前十大重仓股

资料来源:中证指数有限公司

电池ETF基金全称:招商中证电池主题交易型开放式指数证券投资基金

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证电池主题指数(CS电池指数)近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

$格林美(SZ002340)$$宁德时代(SZ300750)$

本文作者可以追加内容哦 !