年中已过,截至7月23日,锂电产业部分上市企业已发布2024年半年报预告,从统计数据中可以看出,天齐和赣锋两大锂业巨头预计亏损近60亿元。在锂价下行行情中,锂盐企业首当其冲,开启“渡劫”之路,正极材料厂紧随其后,但部分电芯厂从数据看似乎好过些。

上述企业中,从2024年1-6月企业净利润看,锂盐企业 盈利情况比较好的是盐湖股份,预计盈利17-23亿元;亏损稍多的是天齐锂业,预计亏损48.8-55.3亿元 ; 正极企业 盈利情况比较好的是华友钴业,预计盈利15-18亿元;亏损稍多的是龙蟠科技,预计亏损1.82-2.3亿元 ,可谓有喜有忧。

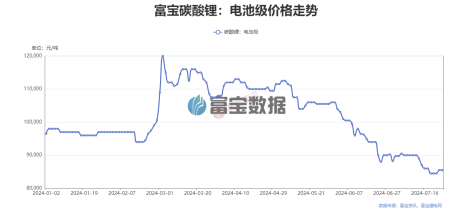

2024年上半年,碳酸锂市场经历了一定的波动。年初至2月中旬,碳酸锂价格从10万元/吨跌至9.4万元/吨,跌幅达6%。从2月中旬至3月中旬,因储能需求和新能源汽车销量的提升,碳酸锂价格迅速反弹至11.5万元/吨,涨幅达22.3%。此后价格再次下行至8.5万元/吨(截至2024年7月23日)附近并维持震荡。

在当前行情影响下,据富宝锂电网了解,正极材料企业开工分化较为明显,正极行业整体开工率水平在50%左右,其中头部企业普遍保持较高开工率(三元头部企业基本在80%-90%,甚至满产),而中小企业有部分转为专做代工业务(开工率多保持较低水平,或在30-40%左右),且多数正极材料企业以销定产,暂不囤库。

而下游电芯端也在努力去库且似乎稍有成效,尤其是动力电池,富宝数据显示,今年3月动力电池库存28.9GWh,至6月动力电池库存降至5.69GWh,下调了80.3%,预计7月三元和铁锂动力电池当月库存分别在4.5和7.3GWh。

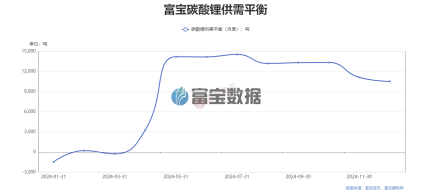

不过产业链供应过剩情况依旧,下游累库影响传导至原料端。在需求端的旺季影响下,原料锂盐价格可能有小幅回暖,但在产能出清前,库存都较难出现明显去化,高水平的库存给锂价反弹带来了较大的阻碍。富宝数据预测,下半年碳酸锂供需平衡在9万吨左右,下半年可能在库存的高压下,锂价会继续靠近成本,产业链各环节企业也会面临更为激烈的竞争,高成本的企业淘汰的压力也会更大。

回顾锂电近几年的发展过程,一切不合理似乎都是合理的,行业暴涨暴跌的过程几乎都是“锂性”的影响。

本文作者可以追加内容哦 !