周期股,是多数人不可触碰的投资禁区,我想,在这几天,大家对这句话应该有更深刻的体会了吧,洛阳钼业,7个交易日,跌去23.45%,这导致有些持有的朋友,我发任何帖子都会问“洛钼怎么办”。

不回复,我内心过意不去,回复,怕影响到人家的交易,毕竟我也不能保证自己就是对的,在我看来,这都是正常的波动,也是周期股特有的魅力。

因此,周二,我聊了下市场最关心的,铜库存问题。今天,有色继续大跌,我又完善了下内容,贴出来给大家做个参考。

首先讲,$洛阳钼业(SH603993)$,市场肯定是悲观过头了,要知道,22年10月,洛阳钼业被曝位于刚果金的TFM铜钴矿山被强制停产,股价跌的都没有今天多,当时,公司估值仅比今天低一点,但精铜价格也只有6.5万元/吨。

现在,精铜价格是7.4万元/吨,即便是再跌一下,跌到年初,也有7万元/吨,也有很厚的开采利润,估值理应比22年还要高,所以,这样狠狠地杀一下,也挺好,洗走研究不深的机构盘,以免之后抢跑砸盘。

当然,我也要提示下风险,周期股,是多数人不可触碰的投资禁区。

......

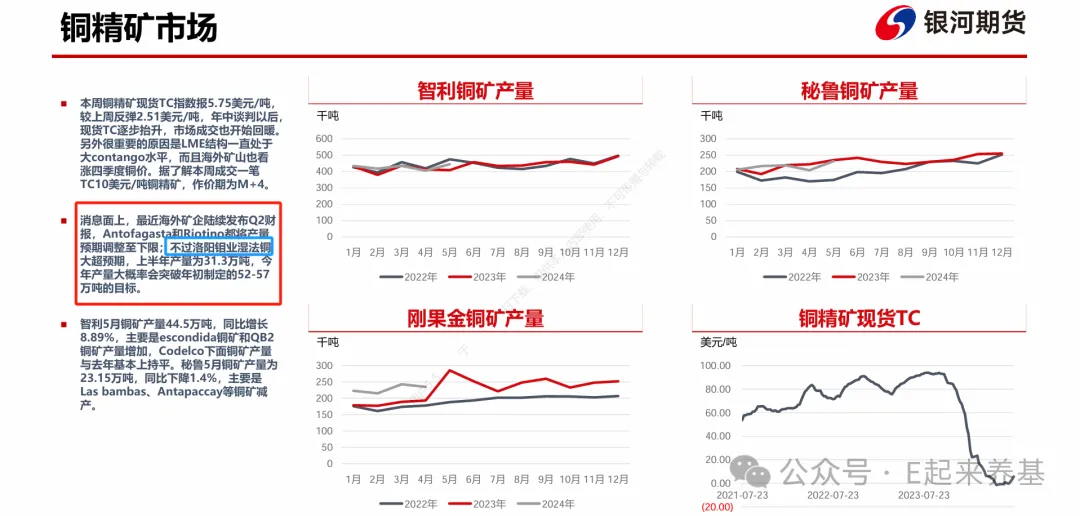

根据银河期货调研数据,上周,铜精矿现货TC指数报5.75美元/吨,较前一周反弹2.51美元/吨,在年中谈判以后,现货TC逐步抬升,环比有小幅上涨,但是,从绝对值水平看,依然只有往年同期的1/5,所以,铜精矿供给依然十分紧张。

6月,全球精铜生产超预期,超预期的点有三个,一是在刚过金的精铜生产超预期,核心就是洛阳钼业精铜生产超预期,全年目标是52~57万吨,上半年生产31.3万吨,二是印尼的10万吨冶炼厂投产,三是智利铜矿生产超预期。

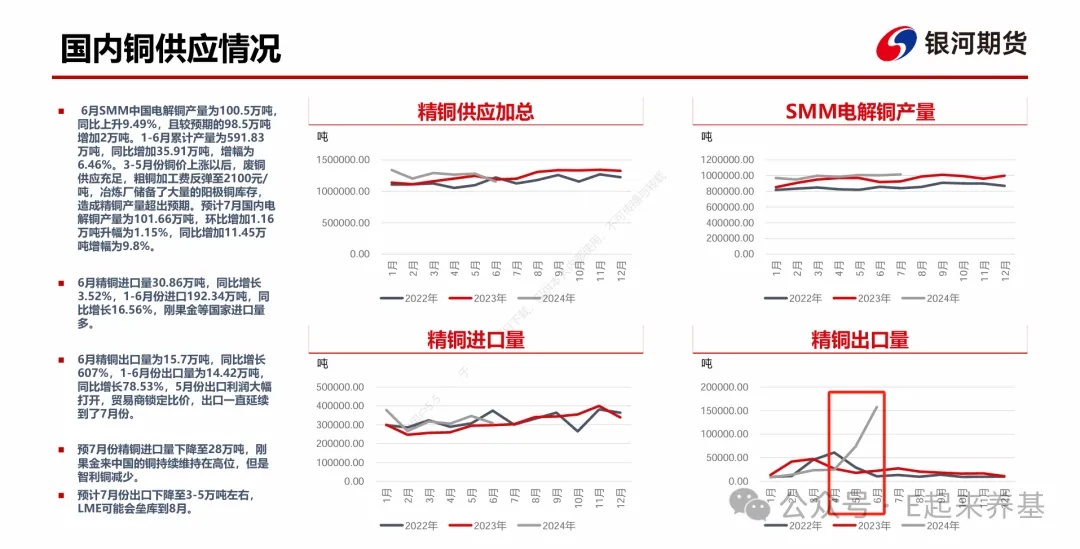

此前,由于铜价高企,抑制了下游的采购需求,主要以消耗社会库存为主,见这篇《关于铜,感谢读者朋友反馈的实业需求信息》,近期,随着铜价下跌,国内需求逐步恢复,铜开始去库存。

根据产业数据显示,上周,国内精铜消费尚可,一方面是因为铜价下跌,激发下游的补库情绪,另外一方面废铜杆大量停产,利好精铜消费。

从终端来看,光伏、电子、新能源汽车等板块呈现高增速,国网和南网开始集中下单,也注意下电力设备的行情,空调7月排产与去年同期持平,房地产表现依旧不佳。

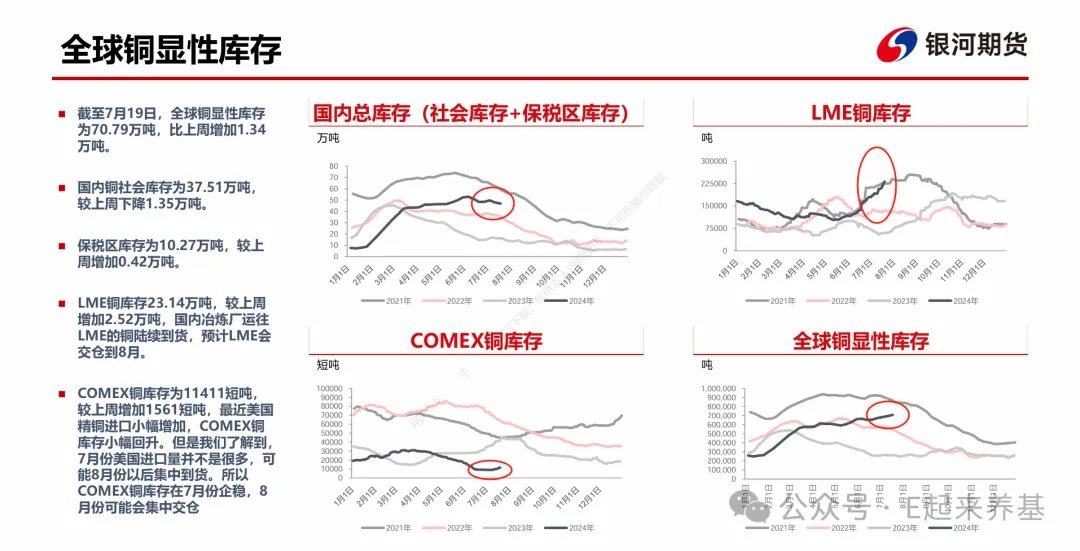

截至7月19日,全球铜显性库存为70.79万吨,比前一周增加1.34万吨,国内小幅去库,国外伦库和纽约库环比增长,其实也可以理解,交割期嘛,交割就是做多的人给钱,做空的人供货。

5月份,精铜价格快速上涨,被曝国际大宗商品贸易巨头,嘉能可和洛钼子公司IXM开空单被多头逼仓,当时,剁手给分析过,这是依靠交易所价差,做套利交易,最差,也可以通过现货交割的方式,把仓单平了,现在看,和我预想的差不多。

中国产的铜,不可在纽交所交割,但可在伦交所交割,伦交所,在5月之前,有一半的铜是产自俄罗斯的,俄罗斯的铜,又在四月份被美国制裁限制在全球交易所中使用,这也是导致伦交所铜库存当前高企的原因之一,交割不出去啊。

所以,贸易商稳妥起见,理论上讲,可以提前把中国产的铜,运到伦交所供使用,把伦交所交割出的非中、俄阴极铜运到纽交所去交割,也即,先伦敦交割再纽约交割。5月和6月,中国精铜出口量大增。

纽约铜的交割,只可以在3、5、7、9和12月进行,7月31日就是7月合约的最后交割日。

据银河期货调研了解到,最近美国精铜进口小幅增加,纽约铜库存小幅回升,但是,7月份,美国进口量并不是很多,可能8月份以后集中到货,所以COMEX铜库存在7月份企稳,8月份可能会集中交货。

因此,此轮全球铜累库,大概在8月上旬结束,也就是以纽约铜库见顶为标志,事后再验证下。

晚上刷期货新闻,有两条新闻,似乎又验证了我的逻辑,一是沪铜前20期商净持仓由空转多;二是伦敦铜库存较上一日减少2325吨,这是近两个月以来首次下降,继续观察,个人觉得,铜,最差的时刻,已在过去。

下午,发改委和财政部发文,这是真的、实打实的大利好,扩大特别国债使用范围的同时,又降低了支持门槛。

统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,并且,特别国债支持范围扩大到能源电力、老旧电梯等领域设备更新以及重点行业节能降碳和安全改造,同时,不再设置“项目总投资不低于1亿元”要求。

本周一,财政部公开了2024年上半年财政收支情况,里面有一组数据,你品一下。

上半年,财政部全国一般公共预算支出136571亿元,同比增长2%,而1-5月的增速是3.4%,6月...年,我们全年的支出预算增速是4%。

在刚刚开完的大会上,我们也说了,要坚决完成全年经济社会发展目标任务,这也就意味着,上半年淤积在财政部的钱,下半年要加速投下去,这不,开完会才四个工作日,财政部就行动了,保持信心。

本文作者可以追加内容哦 !