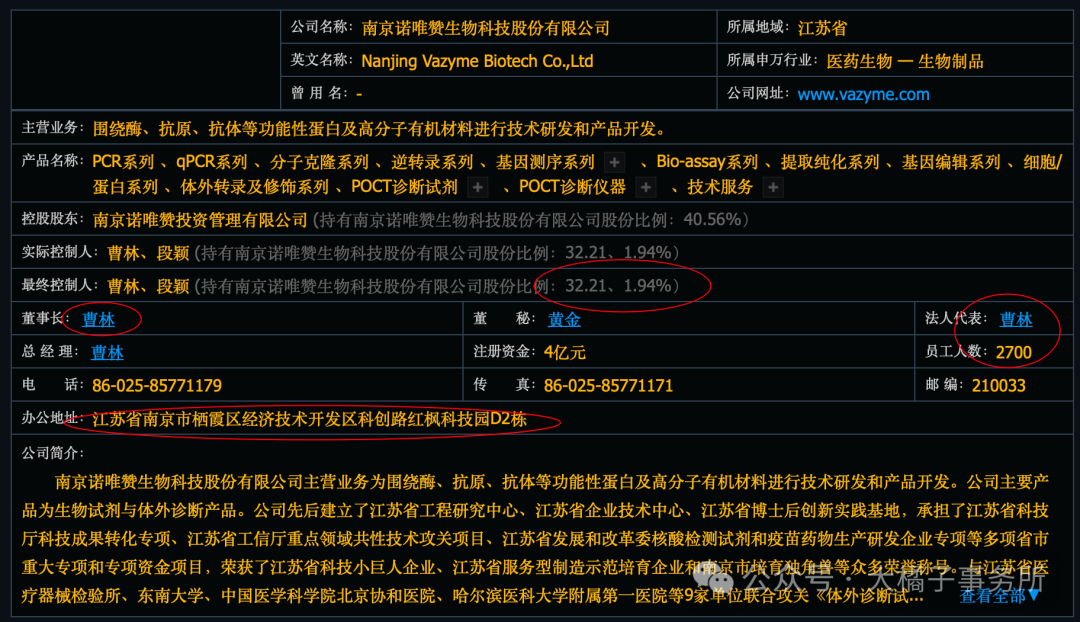

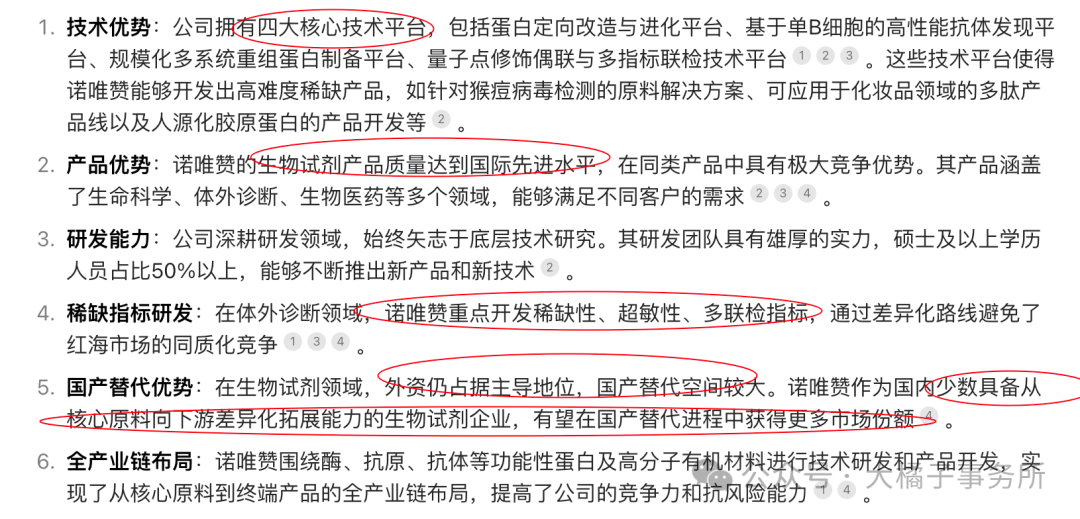

围绕酶、抗原、抗体等功能性蛋白及高分子有机材料进行技术研发和产品开发。公司主要产品为生物试剂与体外诊断产品。

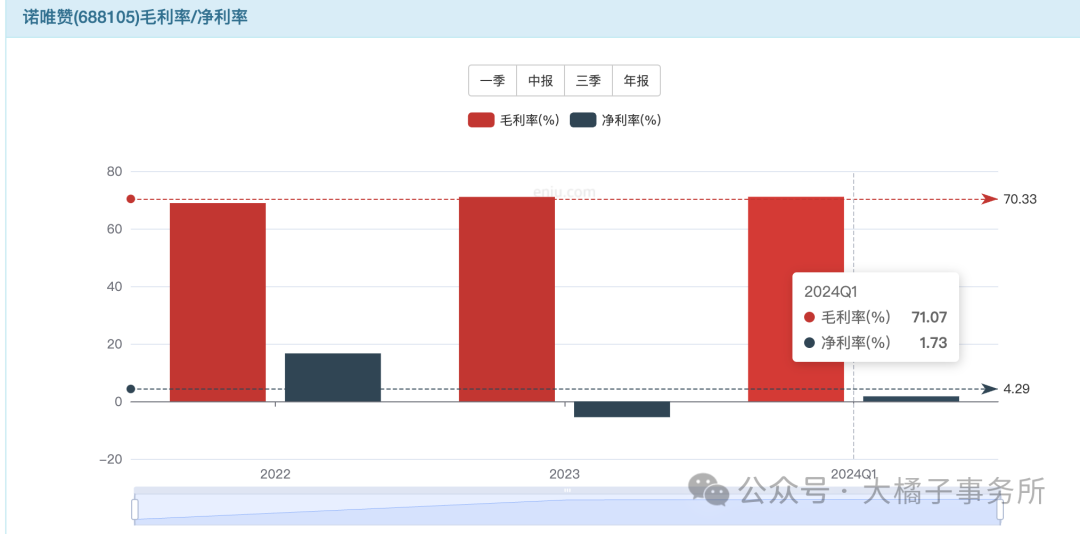

70% 毛利率,净利率很低。

全产业链布局优势:

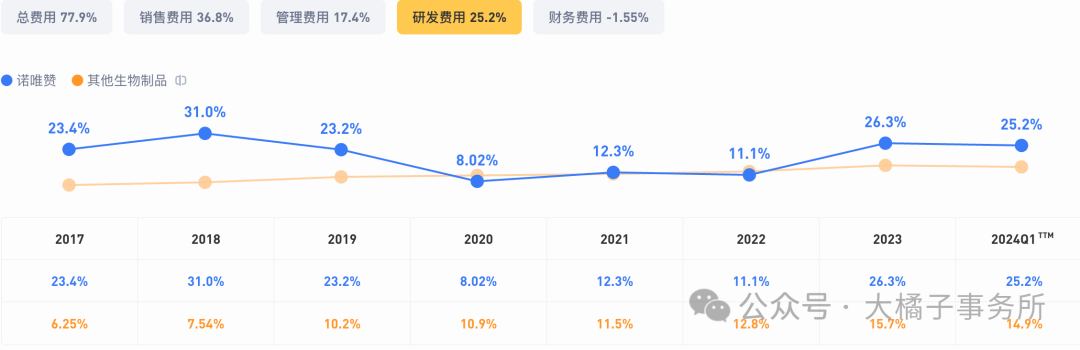

25% 研发比例,37% 销售比例销售是大头减分了。

3-4 亿年度研发投入:

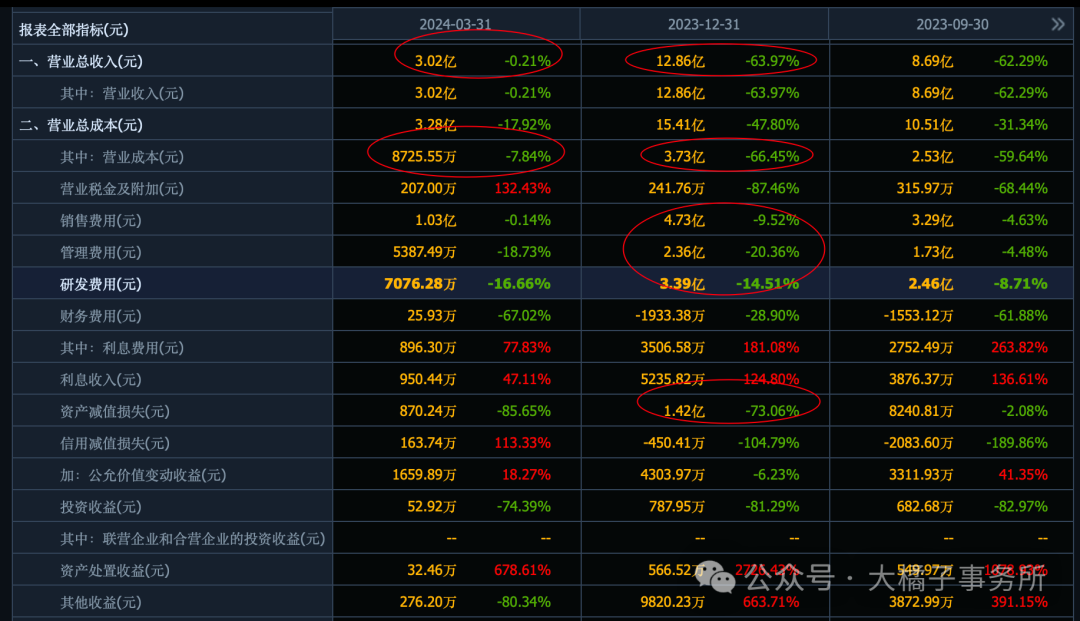

13 亿收入,需要 3.7 亿成本,30% 比例。

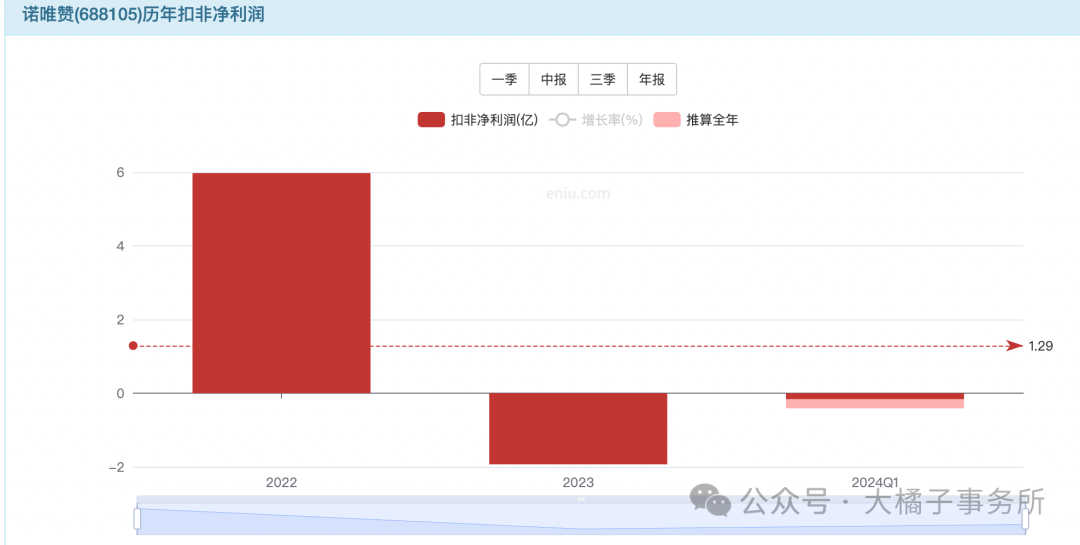

2022-2023 资产减值损失比较大,2024 一季度正常了。

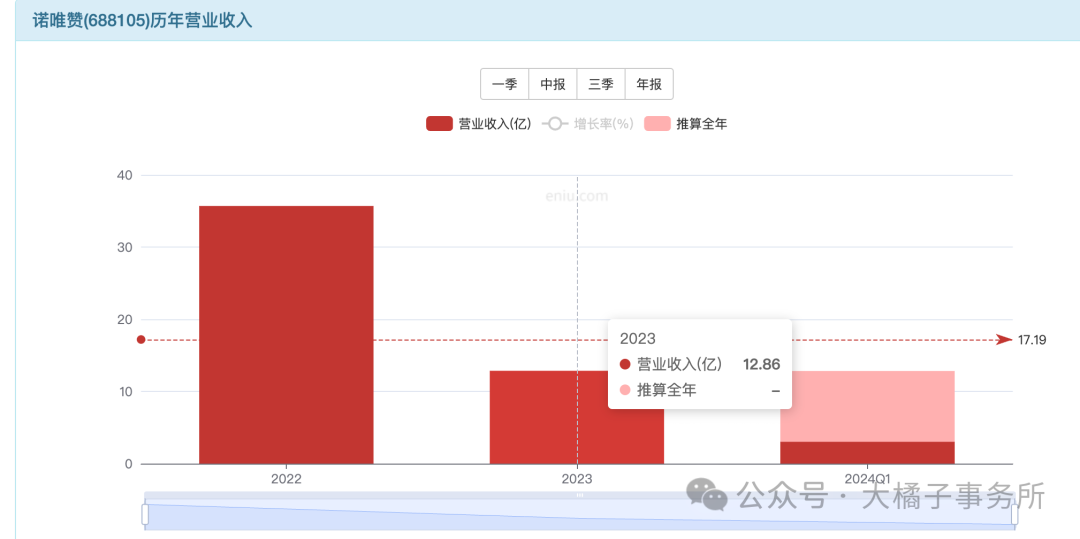

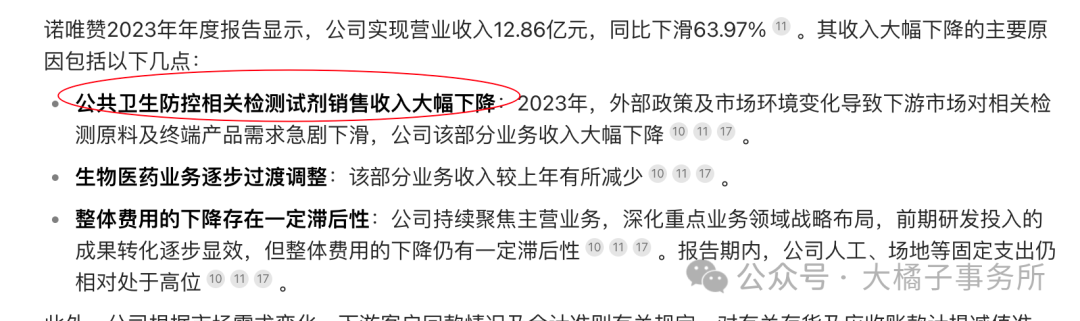

收入腰斩了,如今 13 亿:生物试剂和诊断试剂双双下滑。yq 之后回归正常。

上市第二年就变脸的业绩:

恢复看 1-1.5 亿,未来 4-5 亿最大预期。

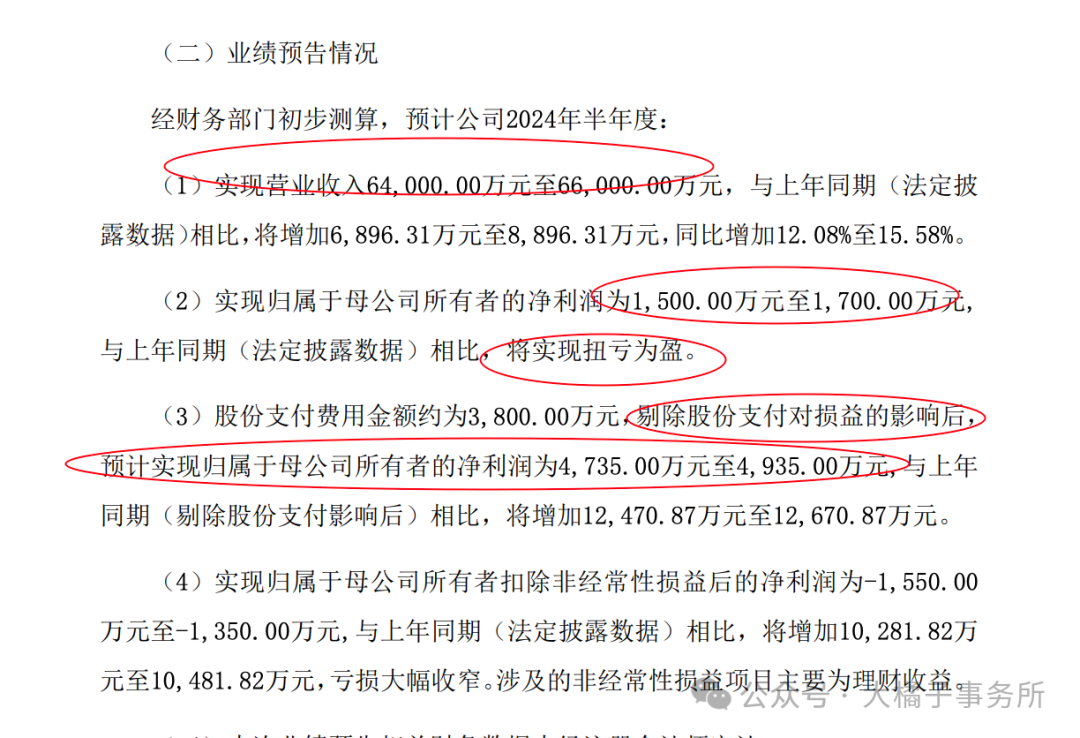

中报恢复缓慢,去年基数很低的情况下 15% 增长。全年看 15 亿+。10% 利润率是 1.5 亿。最多看 2 亿。

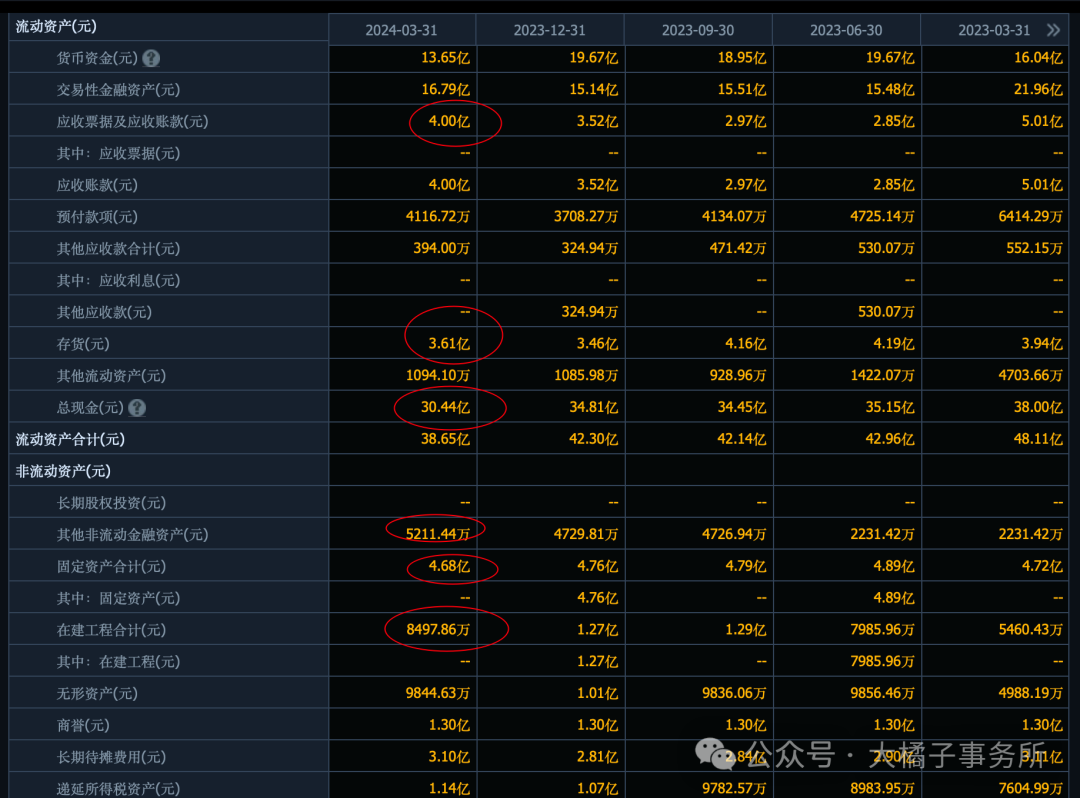

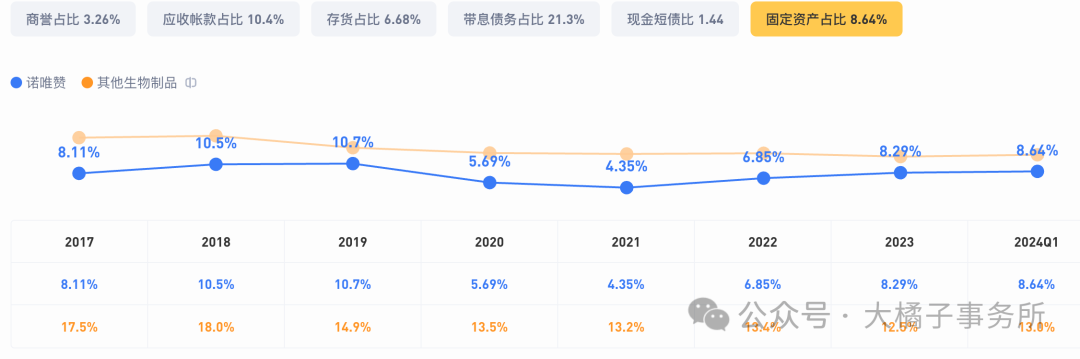

4 亿应收,3.6 亿存货,30 亿现金,5000 万其他非流金融资产,5.5 亿厂房设备。

14 亿债务,主要是 9 亿借款,1.2 亿应付。

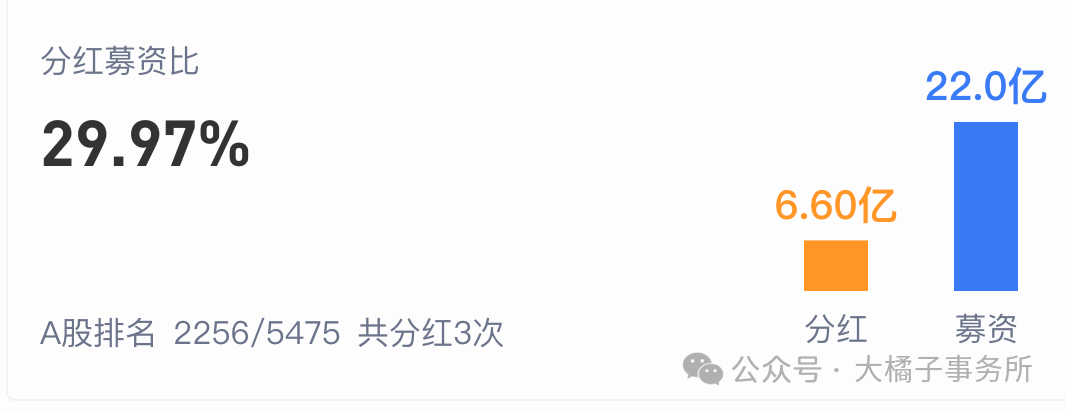

净现金 16 亿,30 亿净资产,家底健康。上市募资 22 亿。

1.5 亿利润,5% roe,1-2 pb,30-60 亿市值。30 倍估值,45 亿市值。20 倍 + 现金,46 亿。

未来 5 亿最多利润,16% roe,3 pb,90 亿市值。20 倍估值,100 亿市值。

综合看,50 亿附近可以关注,50,60 亿都可以,最多 100 亿(未来利润持续增长到 2-4-5,叠加流动性溢价 30 倍,150 亿价值天花板)。

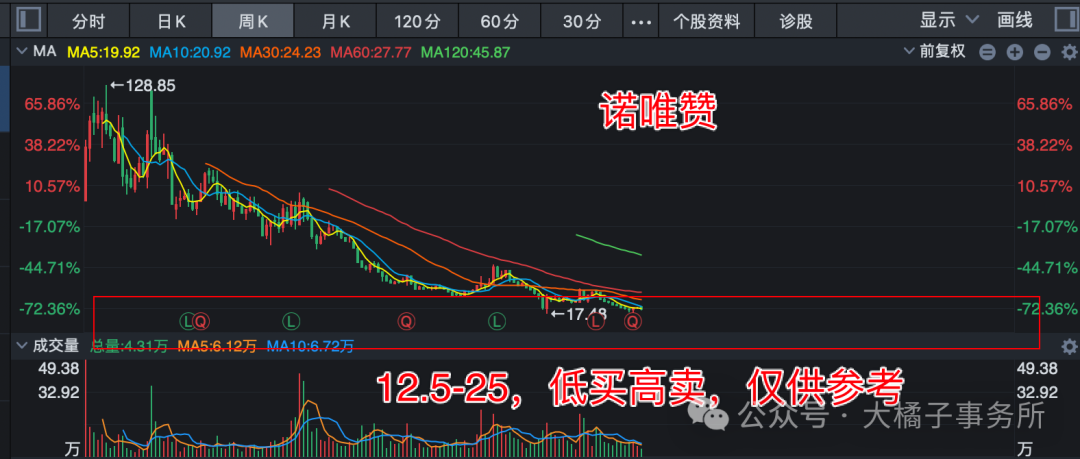

上市即巅峰,500 亿市值大泡沫。持续价值回归。

4 亿股本,12.5-25 块价格区间,可逢低配置。行业有大发展,持续追踪看看!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !