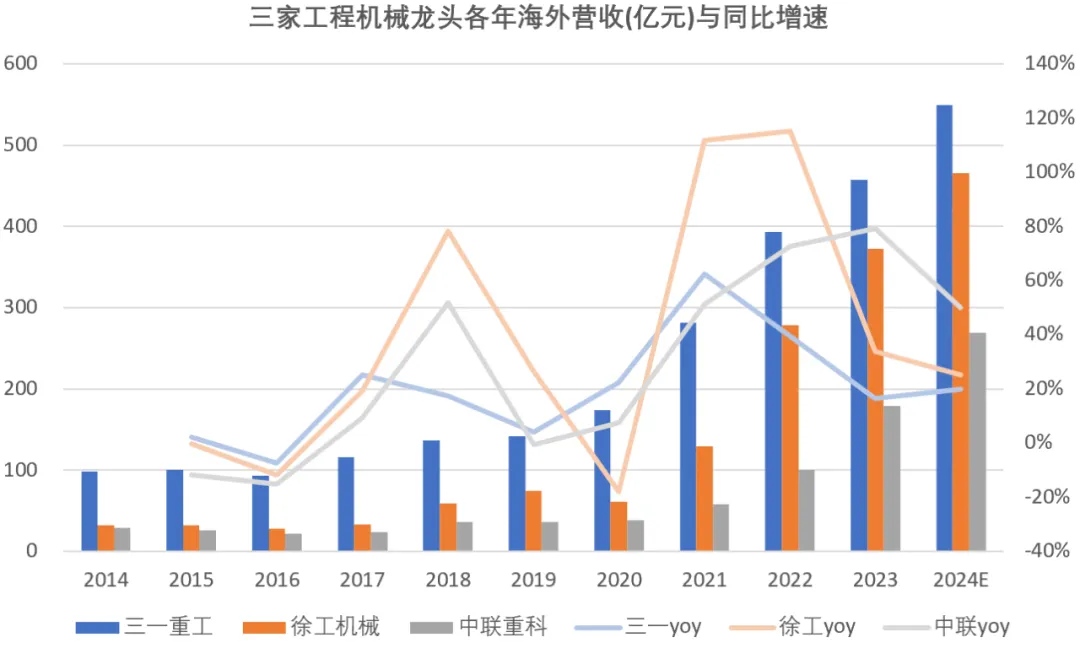

2021年年初,考虑到国内工程机械销售下行的趋势以及海外厂商供应链中断带来的机遇,我国综合性工程机械龙头厂商都加大了对海外市场的拓展。2023年三一、徐工、中联三家工程机械龙头企业合计海外营收达到约1010亿元,而2020年三家海外营收和仅约270亿元,对应2020-2023海外营收年均复合增速达到55%。

根据三家公司的公开交流口径,2024年三家龙头企业合计海外营收展望可达1280亿,继续创历史新高,对应同比增速为27%。虽然今年增速还是可观,但在逐步走高的上年度基数下,海外营收同比增速可能出现逐渐收窄的情况,未来海外市场的拓展空间和规避关税下的海外产能布局等形势,值得我们思考。

海外待拓展空间大

根据工程机械协会数据,2023年全球挖掘机销量约57万台,其中中国销量9万台,占比16%;欧洲销量16万台,占比28%;北美销量13万台,占比23%;。按照我国2023年出口10.5万台来算,我国出口挖掘机数量占海外市场比例仅为22%,市占率还可以有不小的提升空间。

另外,参考全球工程机械龙头之一的日本小松海外营收数据,我们企业海外拓展也有不少空间。2023 年小松工程机械的海外营收约1580亿元,是三一海外营收的3.5倍,徐工的4.2倍,中联的8.8倍。小松作为亚洲工程机械企业做到全球化的代表,是我们国内工程企业目标赶超的对象。

因此,无论从市场规模角度,还是可比全球龙头的角度,我国工程机械企业出口还有足够的空间。

海外出口辐射范围广

根据海关出口金额数据,工程机械产品2023年出口区域排序如下,亚洲区域占比35%,欧洲占比32%,非洲占比12%,拉丁美洲占比10%,北美洲7%,大洋洲占比3%。

2023年出口区域除了占比最小的大洋洲外,其他区域都保持了同比正增长:亚洲区域同比增长3%,欧洲区域同比增长22%,非洲区域同比增长28%。拉丁美洲同比增长4%,北美洲同比增长24%。我国向全球主要区域的出口金额都保持了扩张的态势。

海外产能布局持续

在国内头部工程机械企业中,三一海外产能布局最早,数量也是最多。三一早在2006年于印度投资设立了首个海外生产基地,之后2007年于美国、2009年于德国、2010年于巴西、2020年于印尼、2023年于南非分别投资设厂,并于2012年收购德国的普茨迈斯特,它是全球混凝土机械头部公司。

徐工在2007年于波兰设立了首个海外生产基地,之后2012年于巴西、2014年于乌兹别克斯坦、2017年于印度、2021年于墨西哥分别投资设厂,并于2012年收购德国的施维英,它在当时是全球排名第三的混凝土机械制造商。

中联分别在2012年于印度、2017年于白俄罗斯合资设立了海外生产基地,并于2008年收购了意大利的CIFA,它当时是欧美排名第二的泵送机械制造商。

从上述梳理中可以看出,我国三家头部工程机械企业较早就通过不断地设厂和收购,持续进行海外产能的布局,这些举措有利于降低未来可能的贸易壁垒风险,也能更好地保障海外市场供应链的安全。

我国工程机械的海外市场空间是广阔的,出口增长与海外产能布局都在持续,而全球龙头卡特等大厂的代理商经销的壁垒也有望通过我国企业采取的直销模式打破,相信未来工程机械领域里将有能和卡特、小松等全球龙头齐名的中国企业。

本文作者可以追加内容哦 !