近期,药明康德、康龙化成、泰格医药等又都热闹了起来。

对于现在的创新药来说,估值低说了不是一天两天了,但股价就是上不去。每次反弹都说老乡别走,结果每次老乡都失望。这说明肯定还有其他的因素在作祟。

我们首先来梳理一下近期的利好:

1,《生物安全法案》未进入美国立法议程,国内CXO企业或迎来国际化转机

6月11日举行的众议院规则委员会会议上,众议院规则委员会将《生物安全法案》排除在讨论纳入《2025财年国防授权法案》(NDAA)的最终修正案清单之外,意味着将《生物安全法案》加入NDAA的修正案未能获得众议院规则委员会的批准。而今年是大选年,按照规则换届之后提案进度归零,需要重新立法,而HR8333的发起人又退休了,因此从时间维度来讲,单独立法这条途径已经几乎不可能被生物安全提案走通了。因此《生物安全法案》目前不会进入众议院的2025国防授权法案的立法议程。这也就意味着国内CXO企业暂时摆脱了被法案束缚的风险。其后续立法路径仍有待明确。

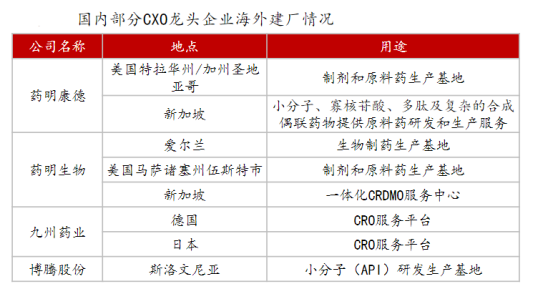

2,出海战略调整,应对贸易制裁

从美国转向欧洲与新加坡,市场及战略因素为主要驱动力。一般来说,企业海外建厂主要受战略、成本、市场及风险等多方面因素驱动,随着美国“生物安全法”立法进程的加速,国内CXO纷纷加快其国际化战略的调整,深耕布局欧洲这一增长强劲的市场。此外,新加坡也成为CXO企业关注的目标区域,多个跨国大药企已在新加坡布局产能,供应链需求持续增长。其次合资建厂、寻求海外并购等措施,均称为CRO企业应对出海贸易制裁的途径。

3,支持政策催化

今年以来创新药支持政策不断释放。7月5日,在国务院常务会议上通过的《全链条支持创新药发展实施方案》是近期板块最大的政策利好。此外,7月10日,国家药监局发布《中药标准管理专门规定》,自2025年1月1日起施行,对中药标准管理的共性问题、难点问题,从政策、技术层面做出规定。

政策全产业链范围:研发端、审批端、进院端、支付端、投融资五个方面有具体政策;审评、入院、支付、财政等配套支持政策有望陆续出台,关键节点全方位支持态度明确;创新药产业链仍处于寒冬状态,持续跟踪未来国家层面政策出台和落地;

4,美联储降息预期升温,创新药融资环境预计改善

美元加息周期因为地缘问题超预期延长,创新药受到融资环境影响较大,据数据显示,全球医疗健康领域的投融资在2021年到达顶峰,22年开始回落,23年融资额处于20年约70%水平。今年以来单月融资额/融资事件企稳,其中二月融资额创下23年来新高。国内趋势与全球基本同步,今年3月以来边际好转。

而近期美联储降息预期升温对创新药融资环境潜在利好:第一、借款的资金降低。由于CRO行业出口业务占据一半以上,当美联储降息时,全球央行大放水,借款成本就会下降,就会鼓励更多的生物技术和制药公司进行研发投资。CRO作为医药研发外包公司,就将会获得更多的订单。第二、融资环境改善。由于生物科技公司进行项目研发,非常依赖外部融资,降息就意味着更容易获得资金,这有助于生物制药公司提升研发意愿增加自身竞争力,从而提升市场对CRO行业的需求。

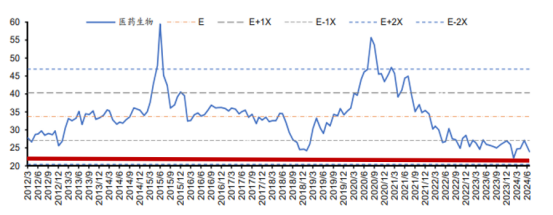

5,多利空因素导致行业估值消化充分

自2021Q4以来,板块经历地缘政治、投融资波动、疫情反复、政策扰动等悲观预期持续调整,据数据分析,CRO相关个股从2021年8月开始下跌,至今最大跌幅70%以上。截止2024年05月24日,核心标的PE(TTM)约30.0X,较2021年高位的147.4X回落79.7%。此外,2021年5月24日至2024年5月24日板块核心标的近3年平均PE(TTM)约65.3X,而据WIND一致预期数据分析,截止2024年5月24日,2024年核心标的平均PE约27.3X,较近3年平均PE(TTM)折价约58.2%,机构认为目前估值水平处于历史较低水平。而医药板块整体PE估值(TTM,整体法,剔除负值)为24倍,低于中枢水平。关注估值杀跌后,多因素边际改善带来的周期修复机会。

从估值的角度来说,创新药的寒冬已逝,那黎明什么时候来临呢?推演来看,还是要等9月的降息落地。因为现在的创新药不缺位置,不缺估值,不缺支持,只缺流动性。。。

$药明康德(SH603259)$$康龙化成(SZ300759)$$上证指数(SH000001)$#李大霄退休!曾提出“婴儿底”##胡锡进炒股总亏损首次突破10万元##刘纪鹏:要花3万亿把A股拉到4000点##设备更新和消费品以旧换新迎大利好#

本文作者可以追加内容哦 !