最近猪肉价格开始蹭蹭上涨,不过猪肉股已经提前启动了。

牧原股份一直是财务数据争议比较大的股票。如果它的财务没有造假,那应该是一个非常好的猪肉股标的。

今天我就尝试一下,看看牧原到底有没有造假。

牧原股份01

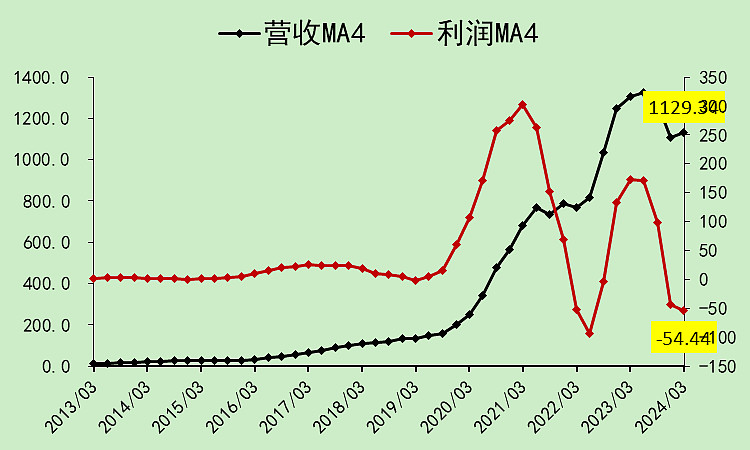

牧原的营收很强,在猪价下跌的时候,仍可以保持营收增长。

利润符合周期股属性。

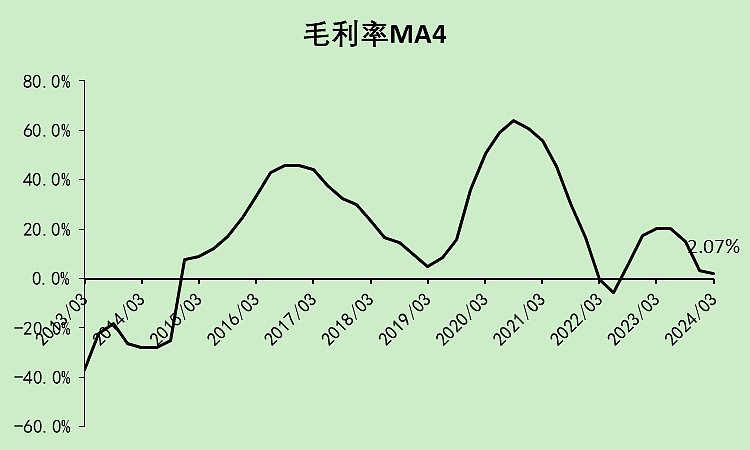

一季度的毛利率水平在2016年以来的低位。

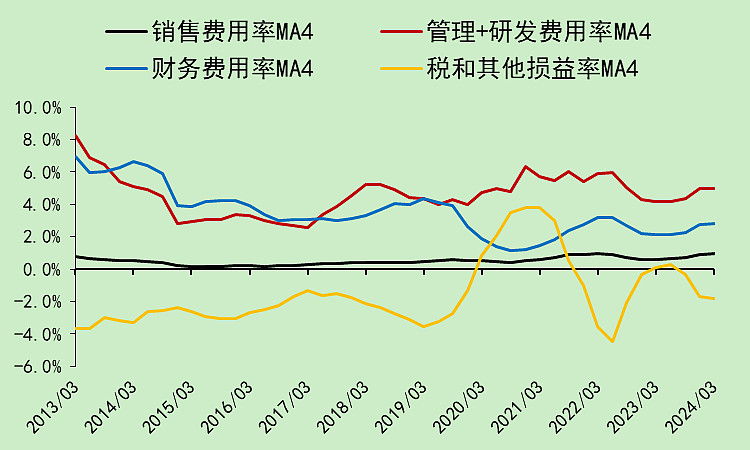

各项费用率比较稳定,没有特别大的波动。

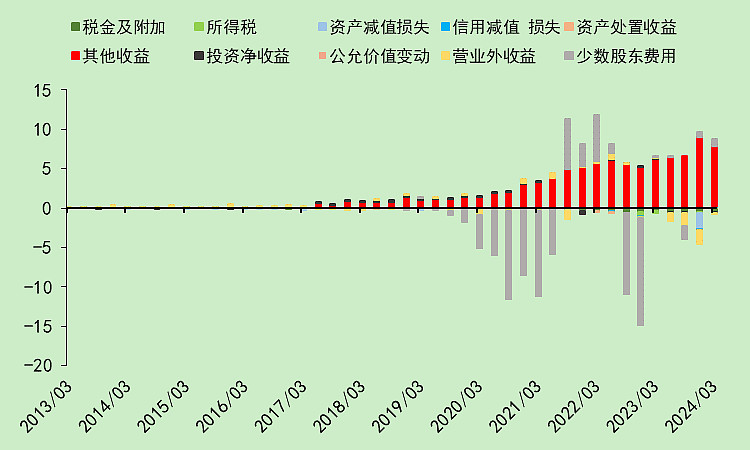

其它收益主要是政府补助。少数股东的份额不小。

净利润率和毛利率差不多,也是呈现出周期性波动。

利润表只能说明牧原是个周期股,看不出什么财务上的问题。

牧原股份02

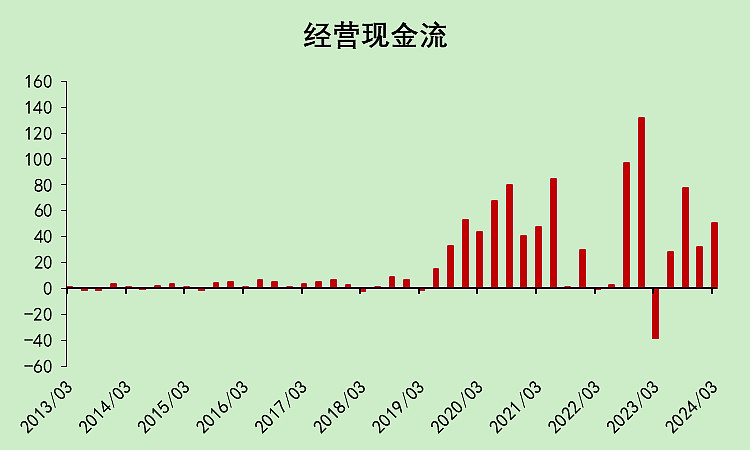

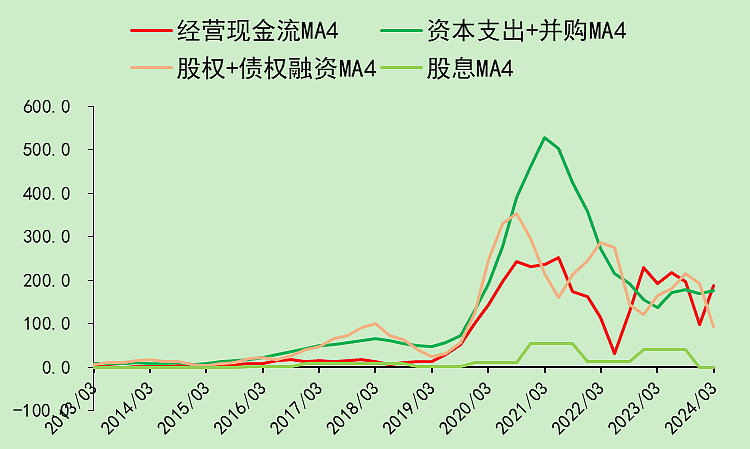

经营现金流还可以,今年一季度比去年一季度高得多。

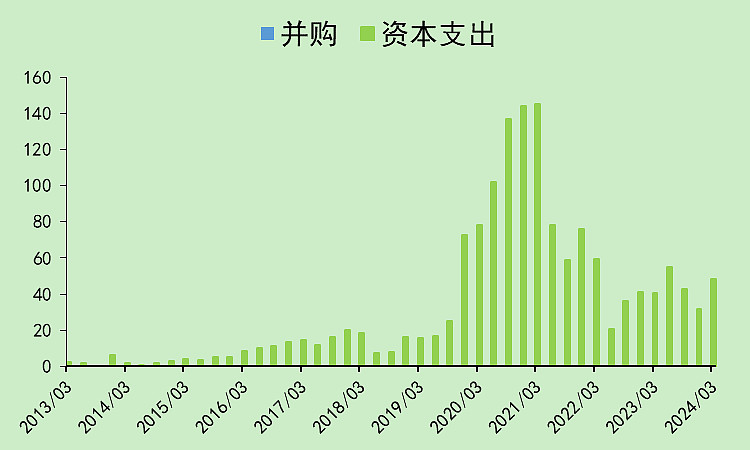

2020-2022年有大额的资本支出,而且金额远大于经营现金流。

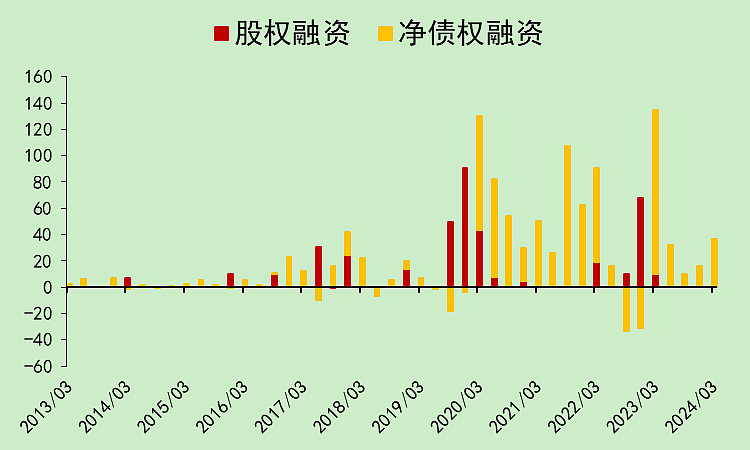

钱不够,所以只能融资。

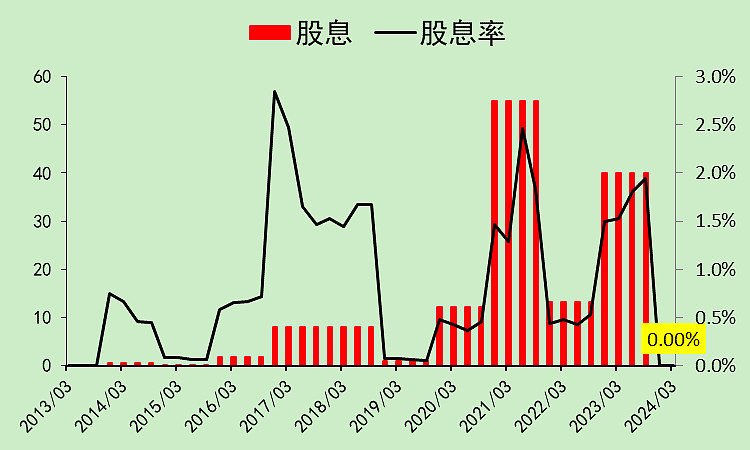

曾经爆赚的时候,分红也不高,只有2.5%。现在不赚钱了,分红都没了。

所以看到的是,经营现金流+融资,用于资本支出。

看到这里,我们发现牧原的资本支出太大了,其它的啥也看不出来。

牧原股份03

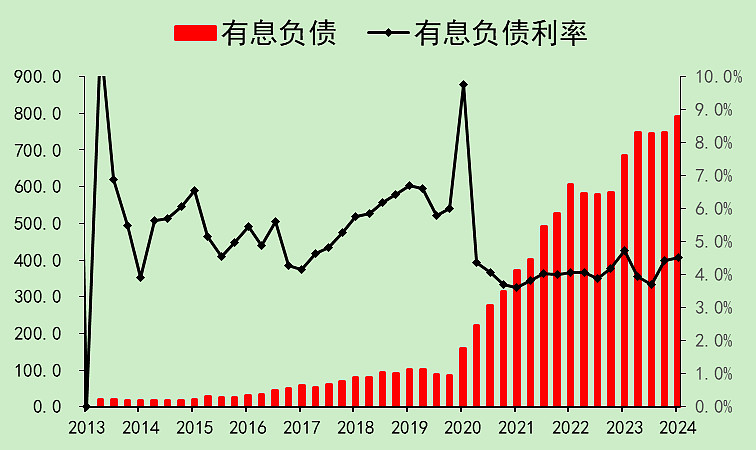

由于不断融资,有息负债不算上升,达到791亿,综合融资成本是4.53%。

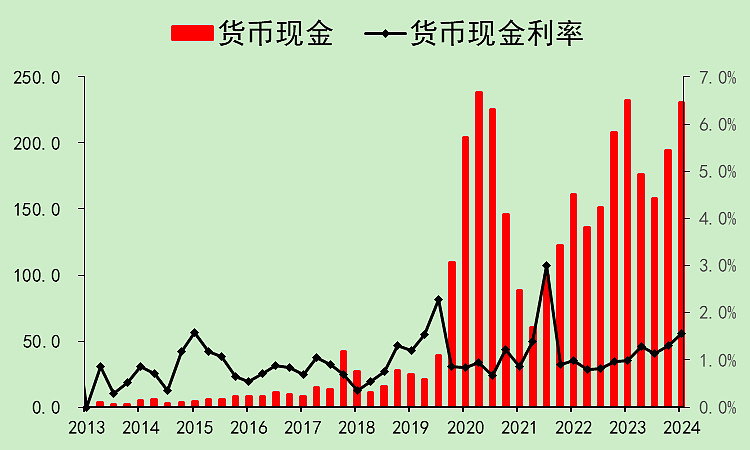

货币资金230亿,存款利率1.56%。

这里我的第一反应就是大存大贷有问题,高利率借来的钱,存在银行里吃低利率。

不过仔细一看,它2021年之后的现金增加主要来自于可转债和定增,这些钱是有特定用途的,只有25亿可以用于偿还银行贷款,其它的钱不能随意用来还贷款。

所以,这个大存大贷是合理的。

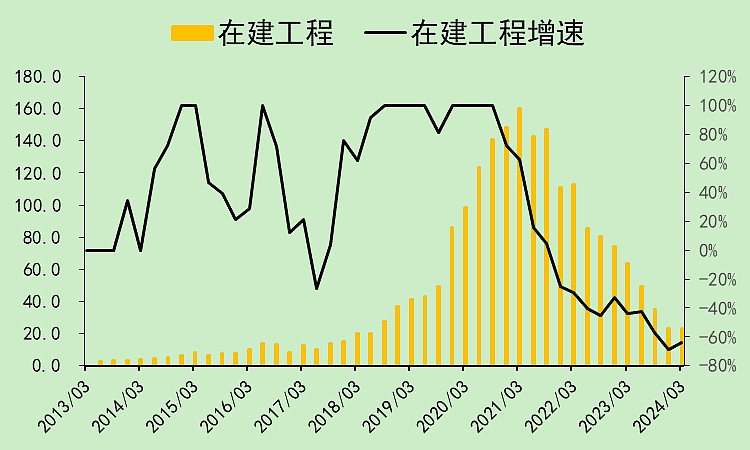

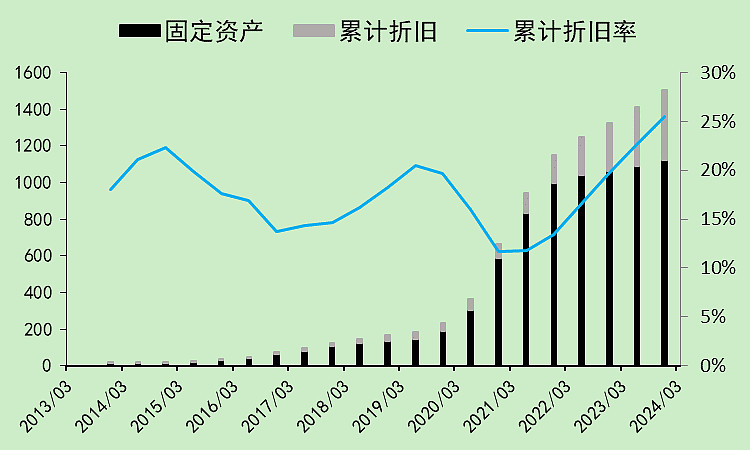

接着,我们就看到了2020-2022的疯狂资本支出带来的在建工程大涨。

目前的在建工程金额已经非常低,说明在建工程都是可以转固的,这里造不了假。。

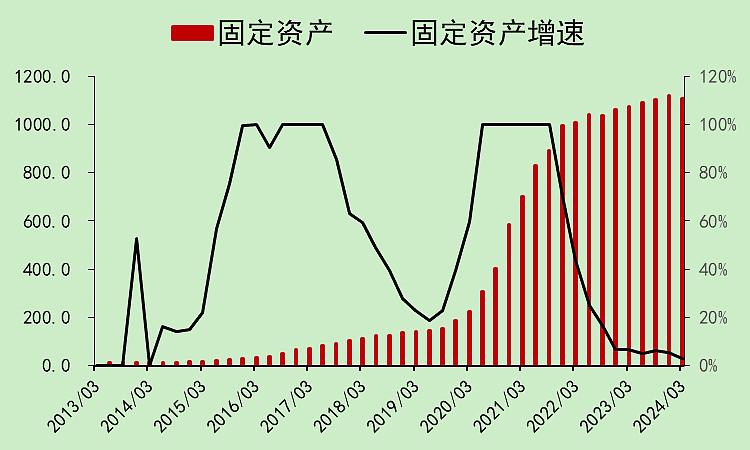

转固带来的固定资产飙升。

目前的固定资产是1107亿,花了那么大的价钱给猪造房子。

累计折旧率上升比较快,感觉有点过度折旧。

2019年至2022年累计资本支出1108亿,固定资产原值+在建工程的增量为1196亿,后者大于前者,所以钱都变成了固定资产,对得上。(超出部分应该是应付款增加)

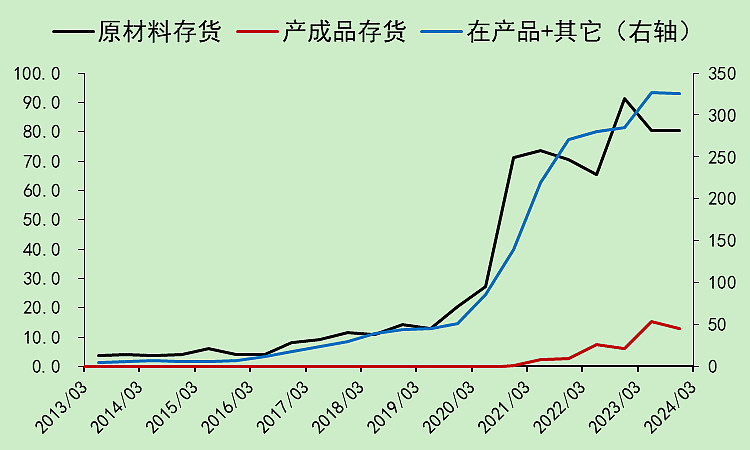

存货也是在那段时间飙升的,现在已经出现了小幅下降。

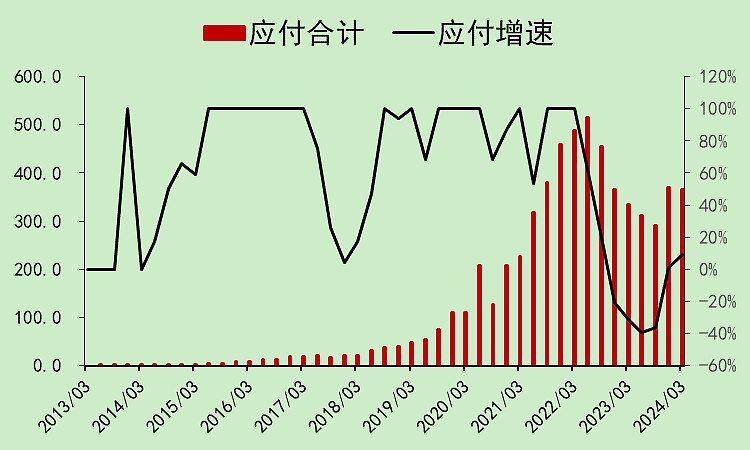

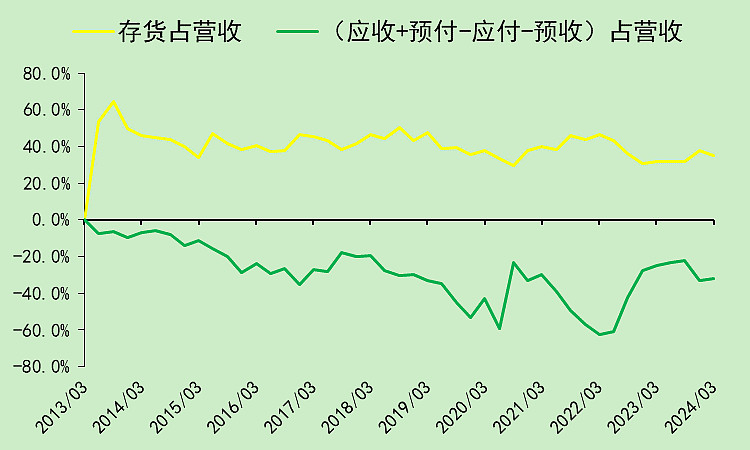

应付挺多。

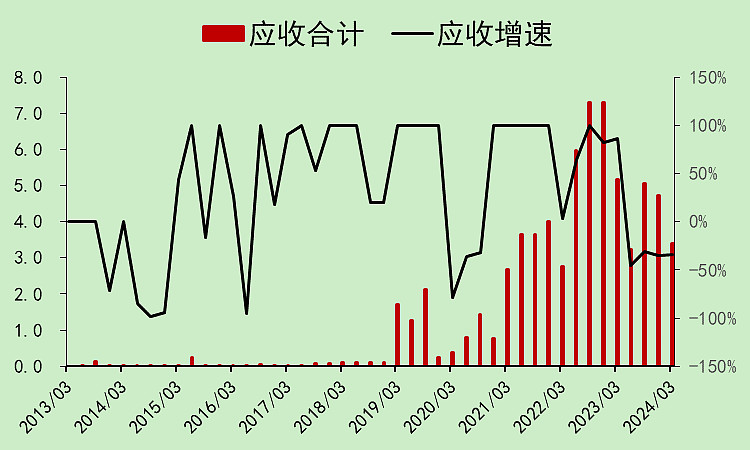

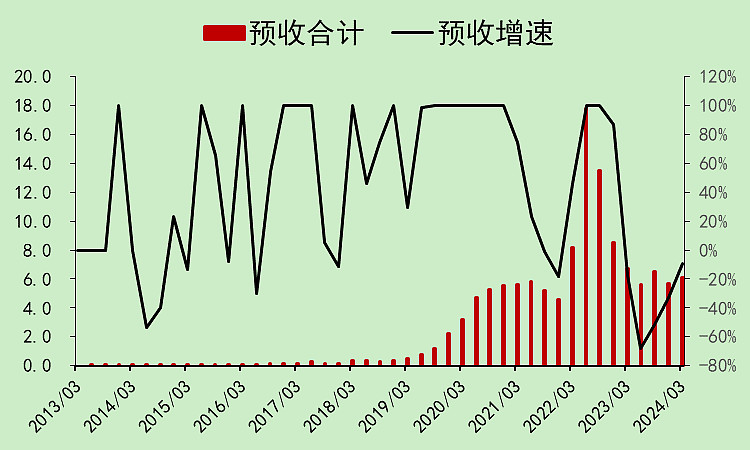

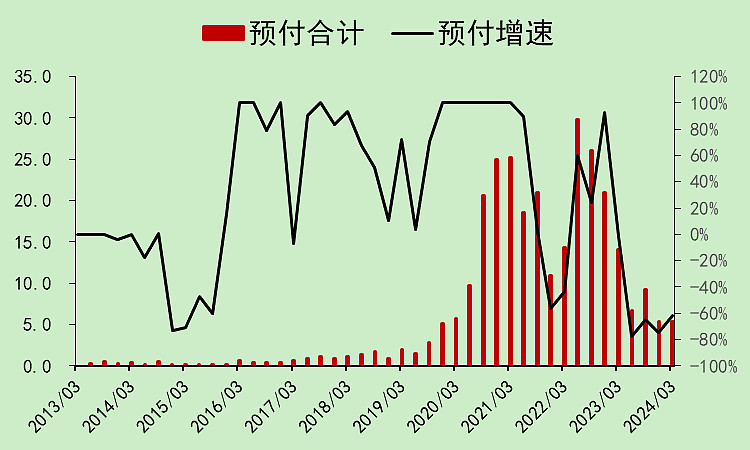

应收、预收、预付都很少。

牧原通过应付款,占用了上游的资金。可见其行业地位是比较强大的。

从资产负债表中反映出来的信息是,大部分都是正常的,只有固定资产过大,但没有证据表面它的固定资产有问题,毕竟资本支出到在建工程再到固定资产这个链条是对得上的。

本文作者可以追加内容哦 !