牧原股份04

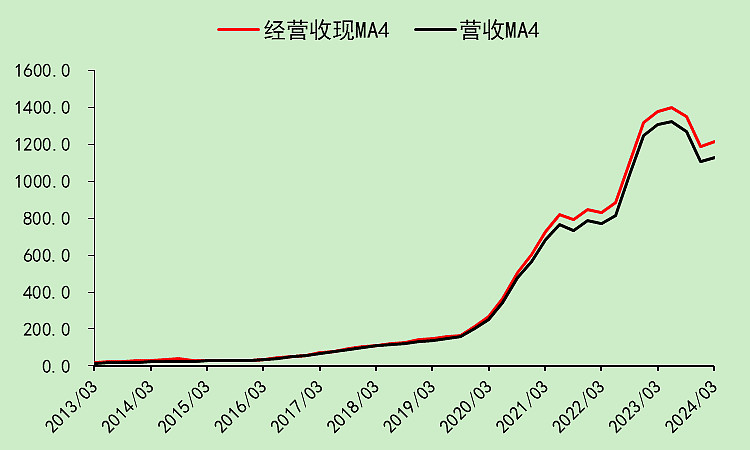

经营收现正常。

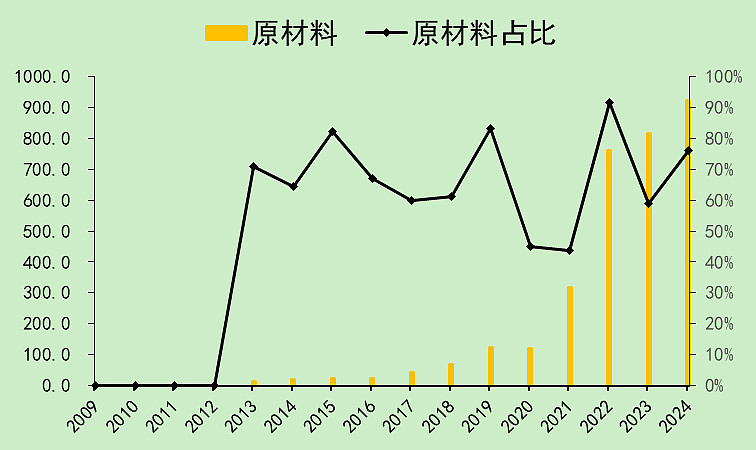

原材料成本上升。

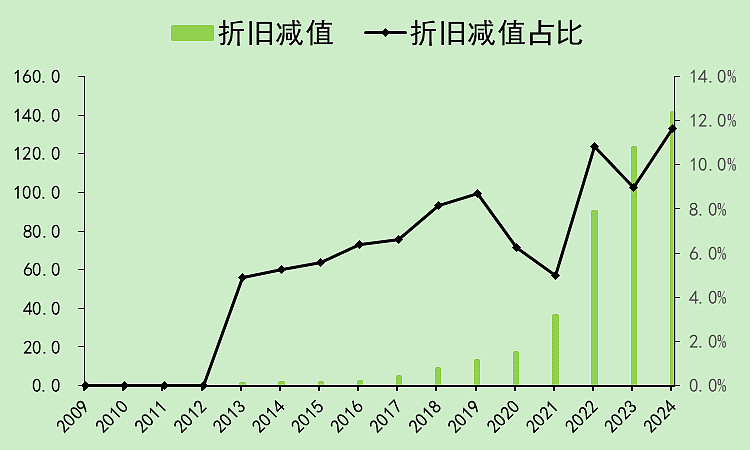

折旧比较大,总共141亿,其中固定资产折旧62亿,剩下的79亿是生物资产折旧。

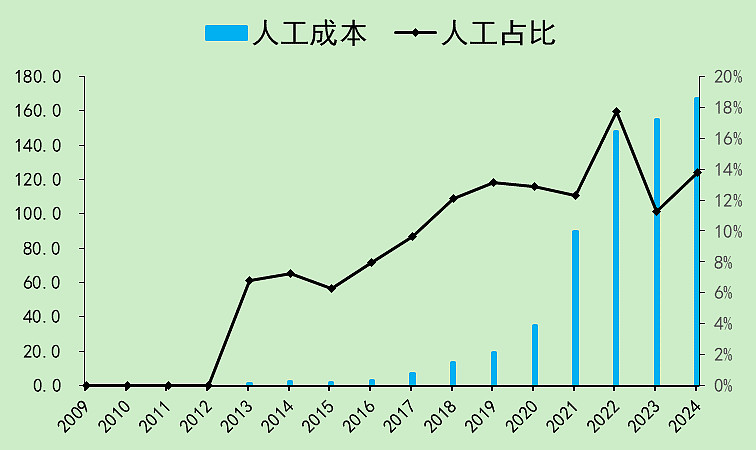

人工成本是正常的。

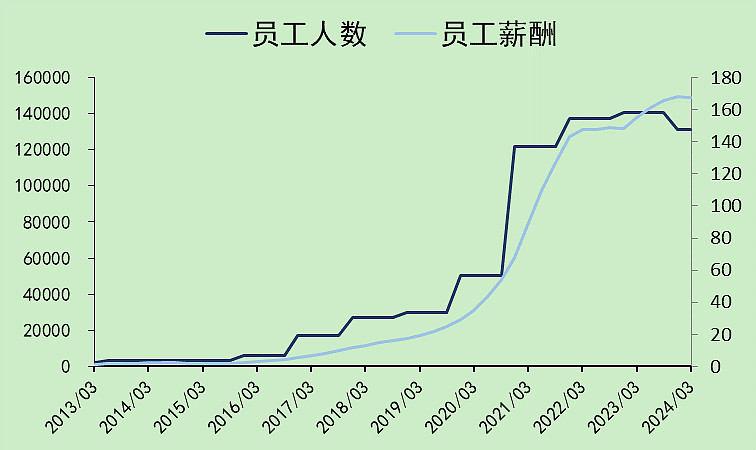

员工人数13.13万,增长非常多,在2019年三季度才3万不到。

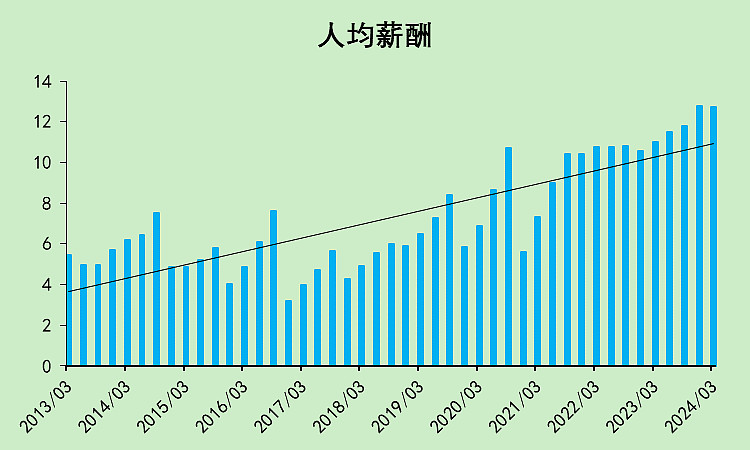

人均薪酬也在不断上升,目前在趋势线上方。老板对员工还是比较好的。

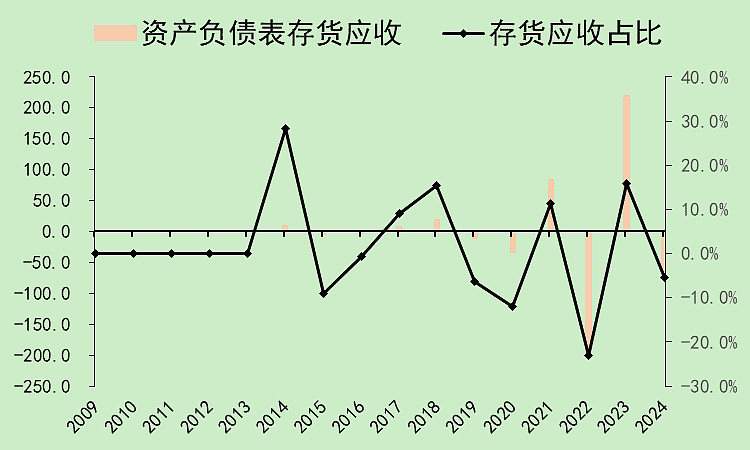

存货增加,现金被占用。应付增加,占用上游资金。正好抵消。

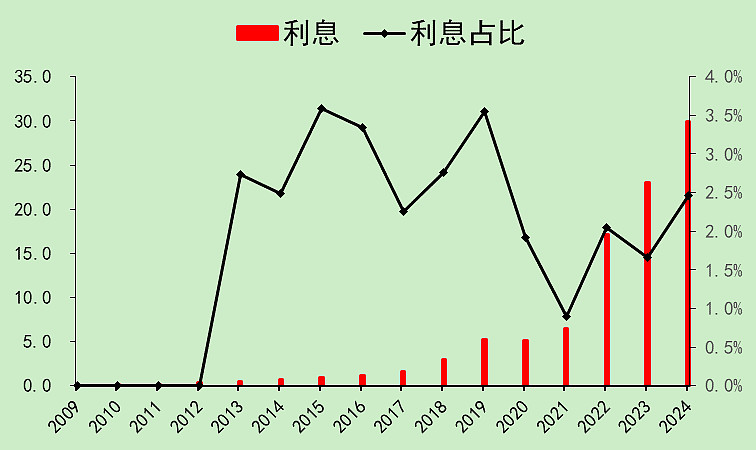

利息不断上升,占收入的比例并没有特别高。

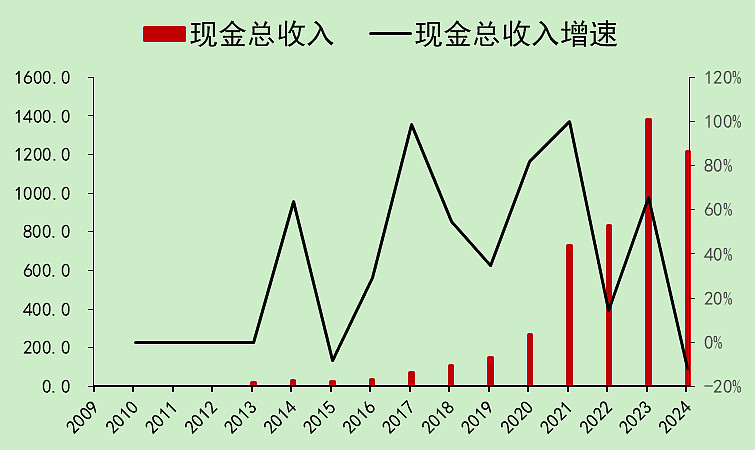

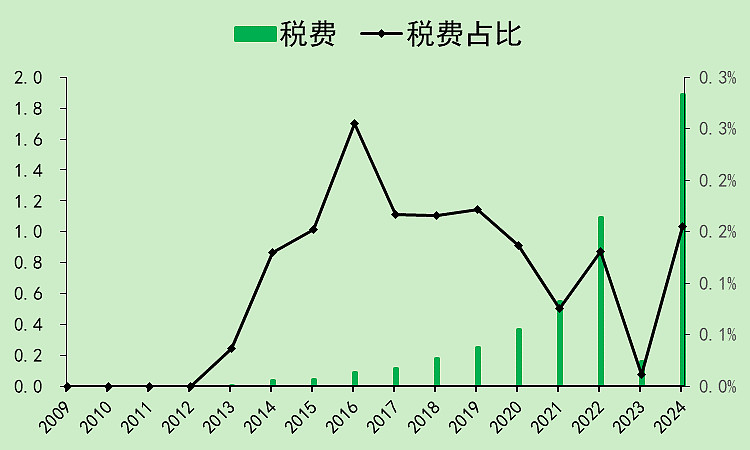

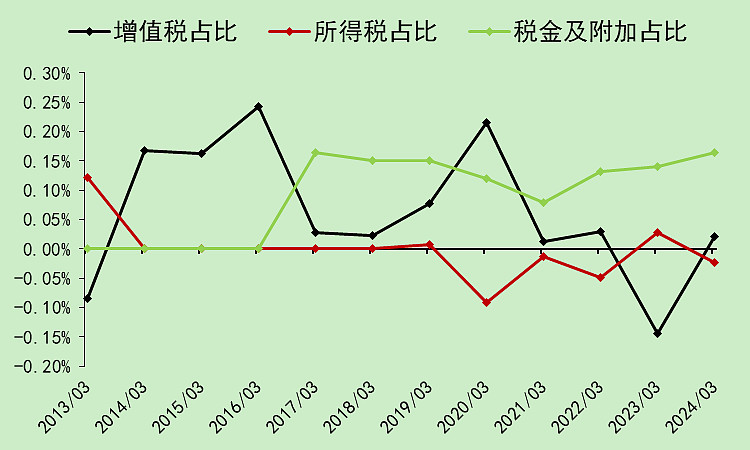

农业股基本上不用交税。没有所得税和增值税。所以从税收上看不出来z假的痕迹。

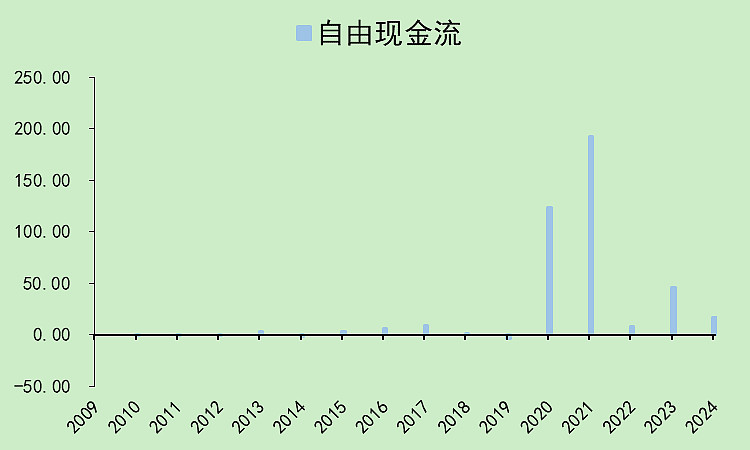

最后我们看自由现金流,其实还是OK的,至少没亏。

牧原股份05

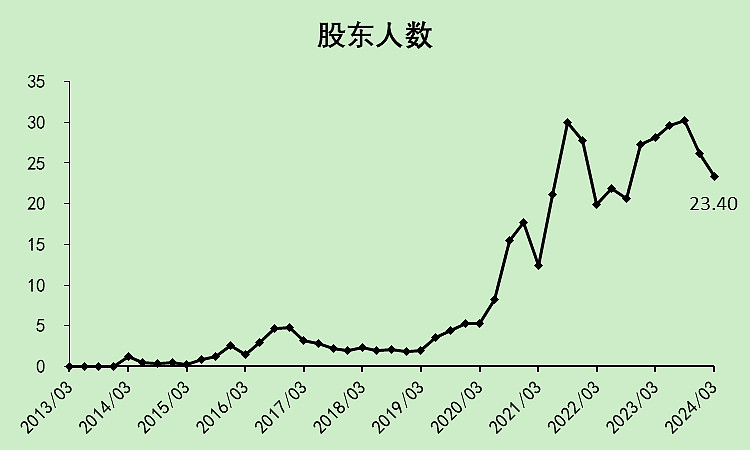

虽然股东人数已经连续两个季度回落,但位置还是偏高。

牧原股份06

以我的能力,看不出来有造假的痕迹。

大存大贷合理,资本支出和固定资产增量对得上,经营收现和营收对得上,员工数量和薪酬符合常理。

只是无法测算下一轮猪周期牧原的利润最高能有多少,估值有争议。

$牧原股份(SZ002714)$

追加内容

本文作者可以追加内容哦 !