白云山,云南白药,两家都有个“白”字,还都是医药股,但它们最出名的都不是“药”。

白云山是“王老吉”,云南白药是“云南白药牙膏”,所以两家都是“消费+医药”股。

昨天已经写了云南白药:曾经的优秀青年垂垂老矣,躺平收息,今天就接着写白云山。

白云山01

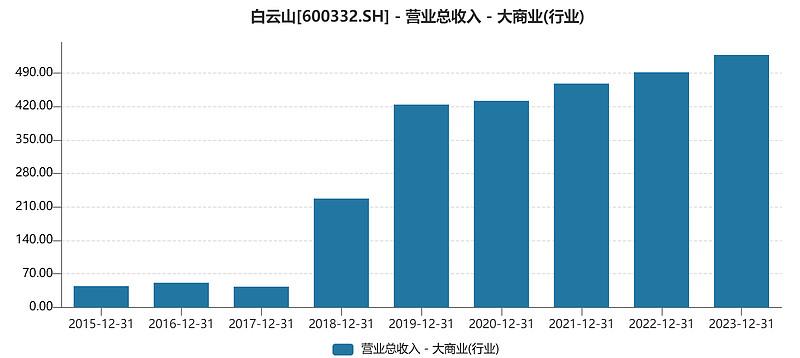

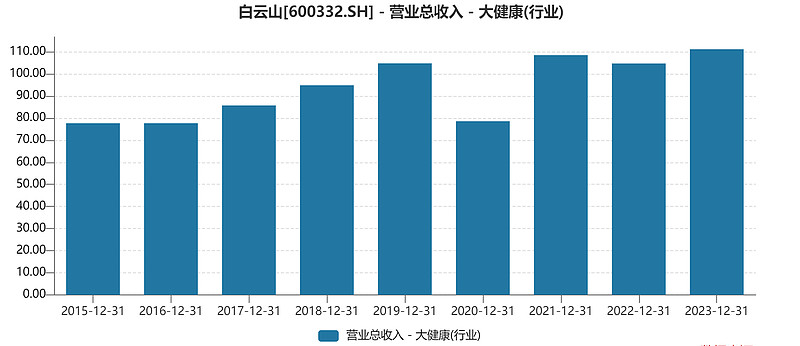

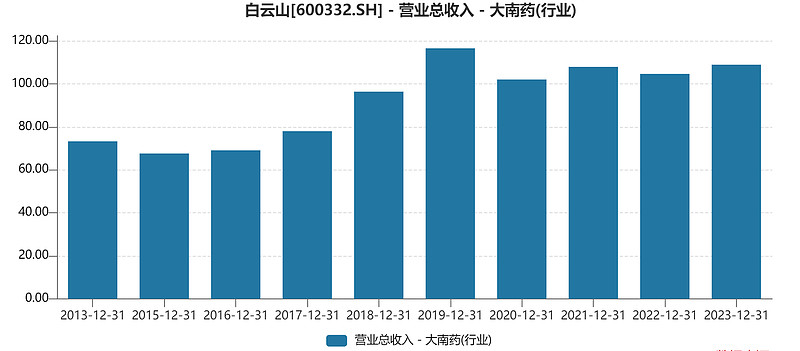

白云山的主营分为三块:

商业基本上就是医药流通,大健康主要就是王老吉,大南药是各种化学药和中药。(它有个名药叫做“金戈”)

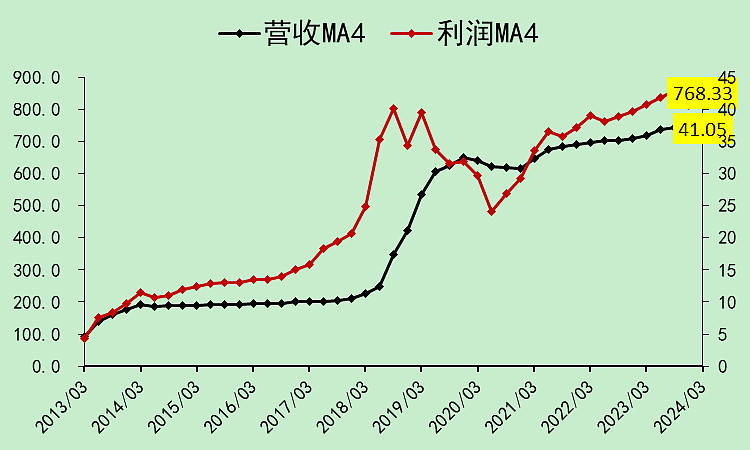

2018年白云山提高了广药的股权比例,所以白云山的医药流通板块营收出现了大增。

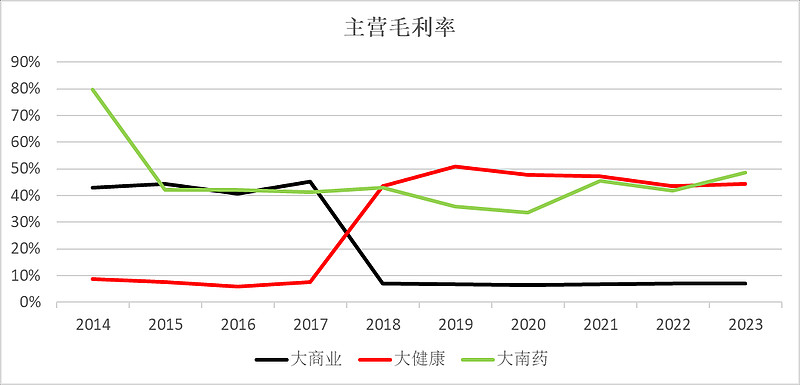

医药流通的毛利率6.99%,没啥利润。

王老吉的毛利率44.41%,中药+化学药的毛利率48.74%,利润主要是这俩贡献的。

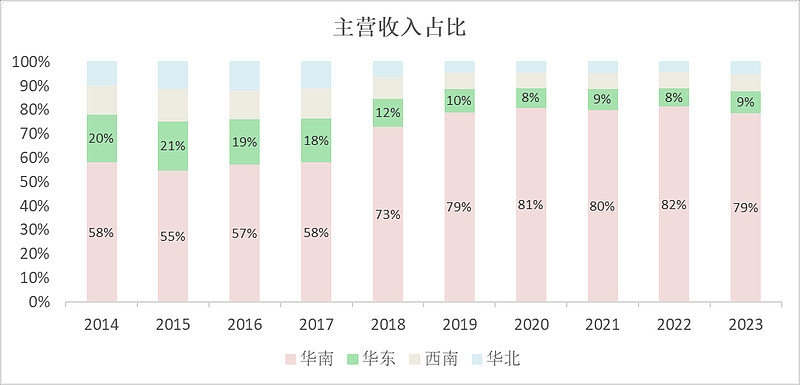

销售区域主要就是华南片区,可见全国化做的并不好。

2018年的营收大增是广州医药并表,增加的大部分营收是没利润的。

2018年利润大增,主要原因是在合并广州医药的时候,产生了9亿的投资净收益和2亿的公允价值变动收益。

所以广州医药并表没有产生很多的经营性利润。

2020年受到疫情的影响,疫情之后大南药板块营收增长和毛利率上升,对利润的贡献较大。

至于王老吉,毛利率小幅下降,营收增长较少,所以利润变动不大。

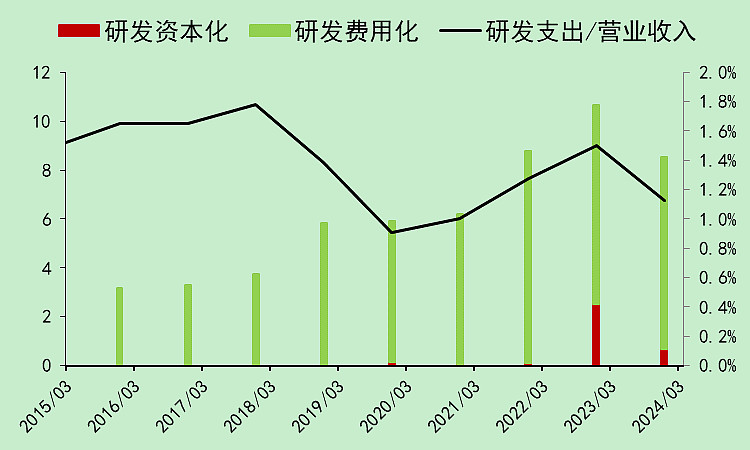

研发2023年投入8.5亿,有一部分研发资本化。2022年投入更多一些,但资本化也更多。

(资本化可以减少费用,提高利润,说得难听点的话就是粉饰业绩)

白云山02

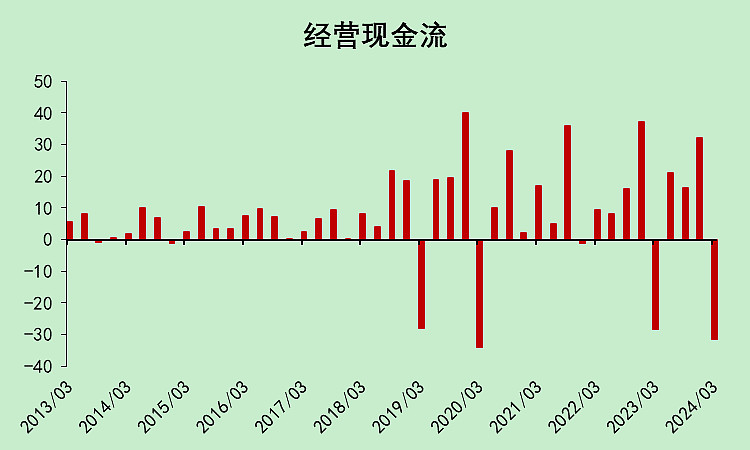

自从广州医药并表,商业板块对现金流的占用就比较大,每年一季度的经营现金流都是大幅流出。

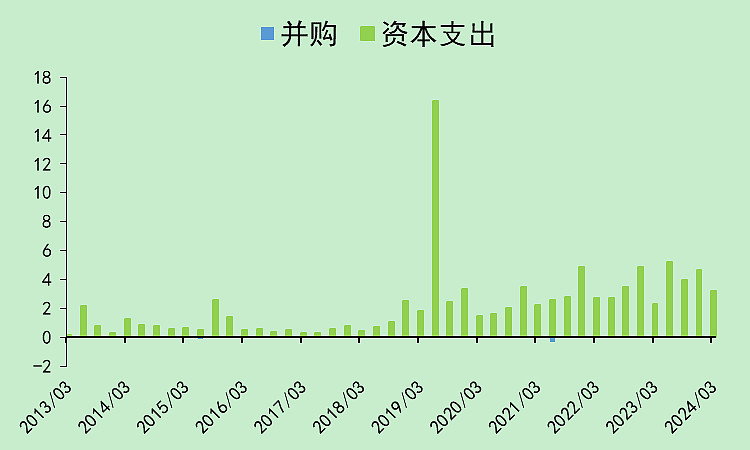

资本支出不算大。

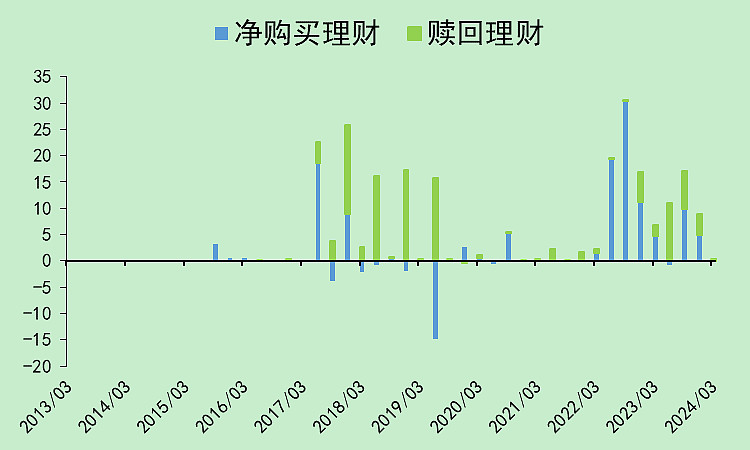

特别喜欢买理财。

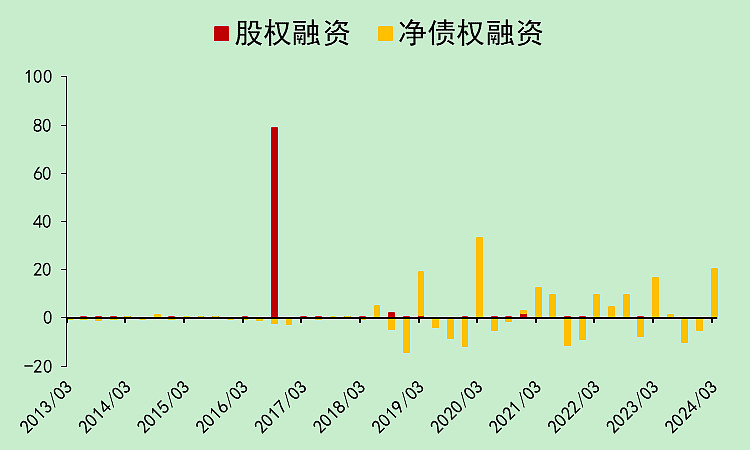

融资不多。

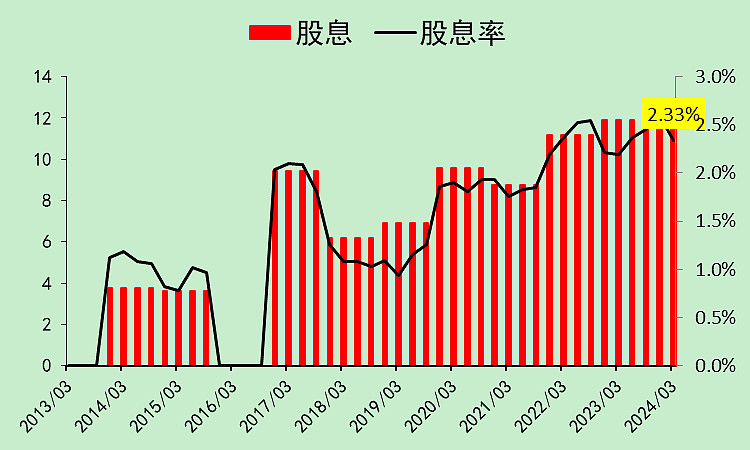

分红一年才分12.17亿,股息率2.33%,属实太低了。

这里吐个槽,这公司的现金流是盈余的,但钱都拿去买理财了,不愿意分给股东。

白云山03

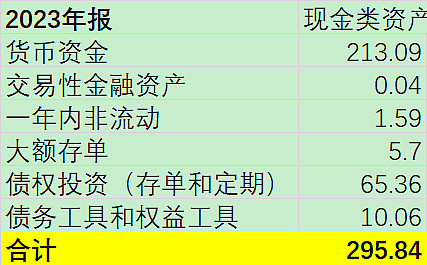

账上现金类资产总共有295.84亿。

2023年的利润表的利息收入为4.46亿,投资净收益中有一块理财的收益是2.08亿,非流动金融资产的公允价值变动0.39亿,合计所有现金类资产的利息收入为6.93亿。

计算下来,现金类资产的存款利率是6.93/295.84=2.34%。

这个收益率是合理的,没问题!

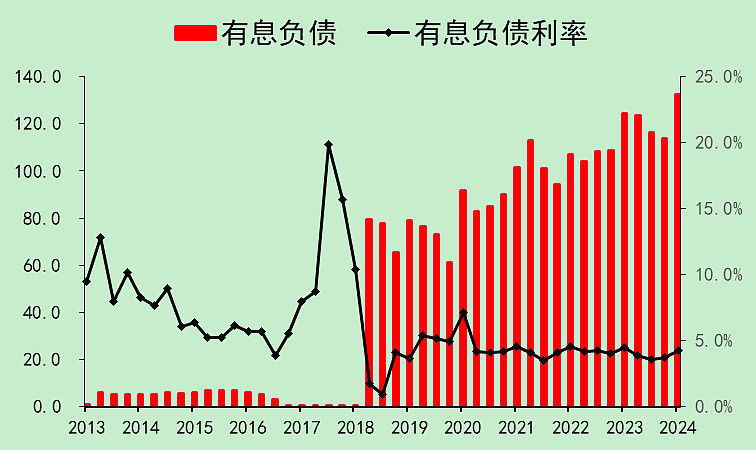

但是,白云山还有132亿有息负债,综合贷款利率是4.28%,这个利率也没问题。

问题就出在,白云山明明那么有钱去买理财,为什么不去把贷款还了?

我知道有可能是商业板块贷来的,但为什么不想办法各家子公司之间融通一下呢?肯定有办法的。

只能说,某些利益集体占用了白云山股东的利益!

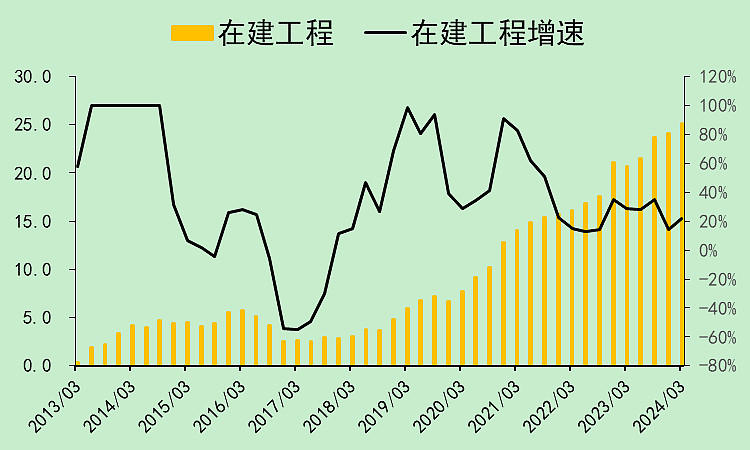

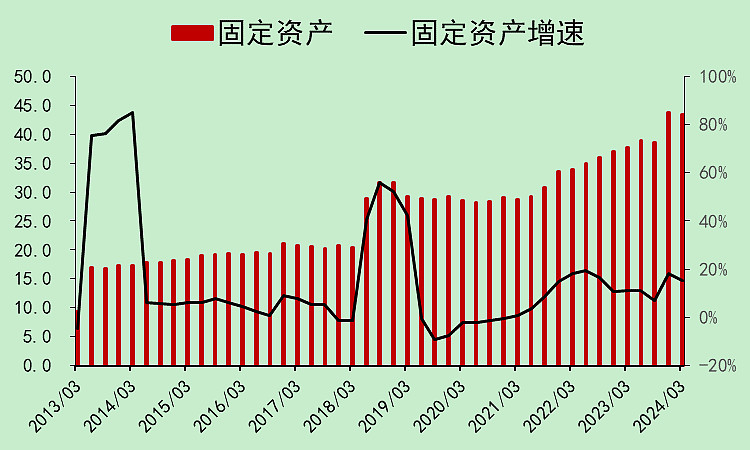

在建工程的问题是转固太慢,效率低。固定资产是正常的。

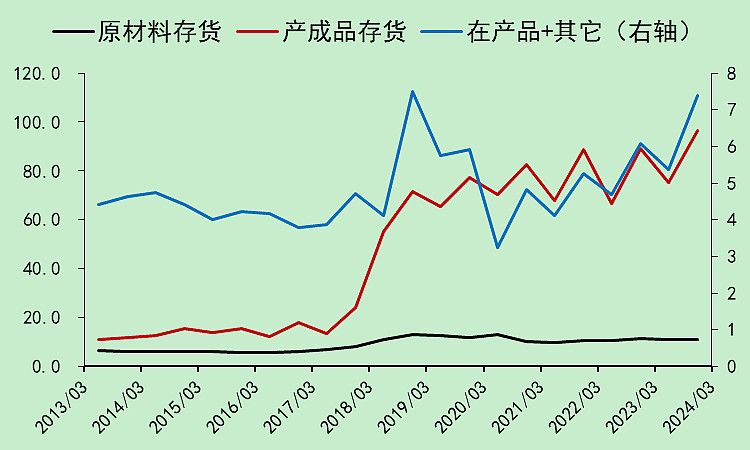

存货合理。

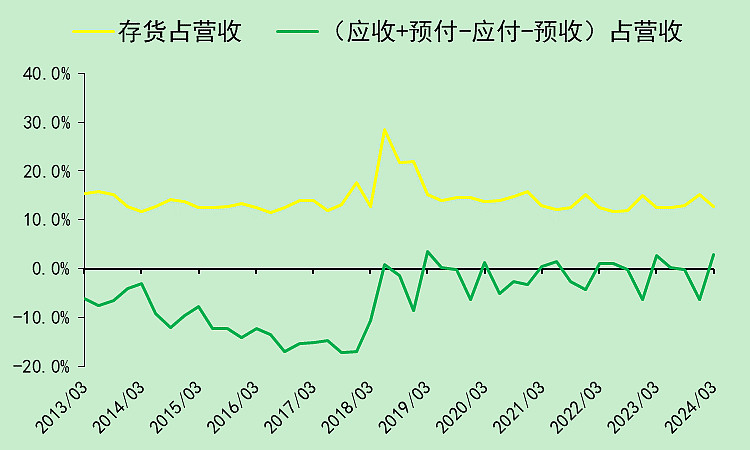

应收应付预收预付等项目是合理的,但是!

你看它2018年之前,没有广州医药的商业板块的时候,是占用上下游资金的。

商业被上下游占用资金,并表商业板块后,整体就没有占用资金了。

倒不是说有问题,因为其它行业的商业板块也都是被占用资金的。只能说商业板块是垃圾业务。

白云山04

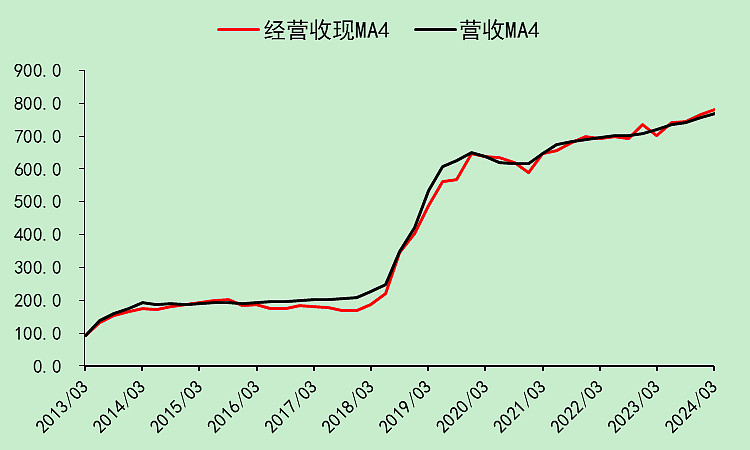

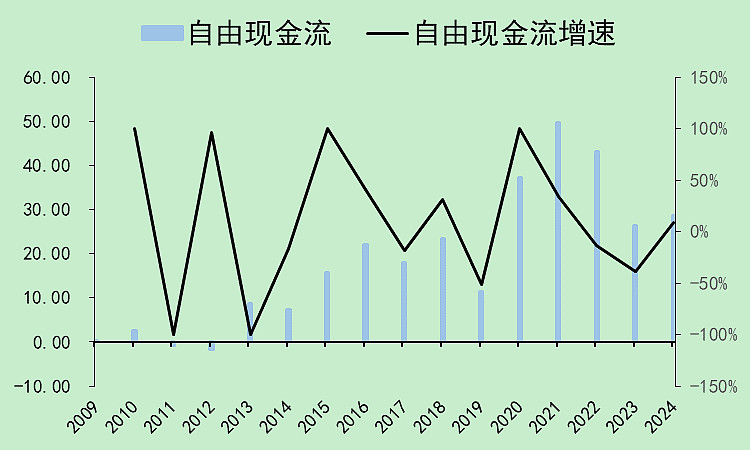

经营收现正常,但自由现金流不行,不如利润,自由现金流被商业板块影响了。

白云山05

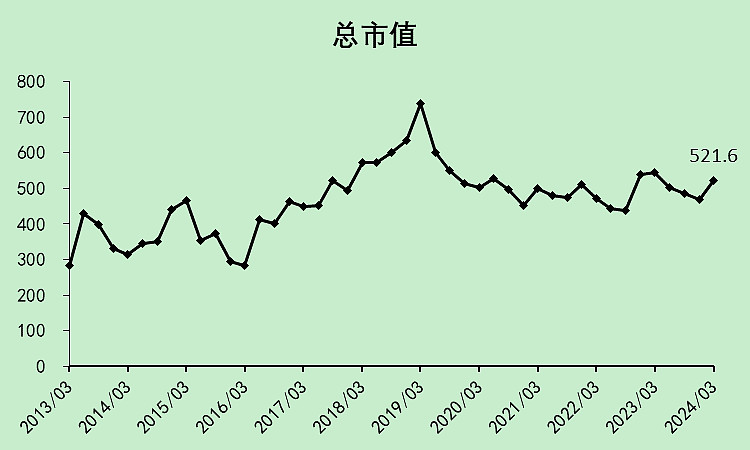

总市值起伏不大。

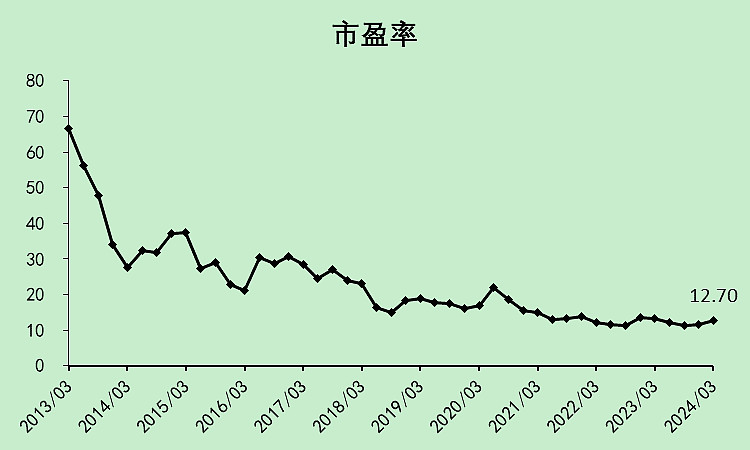

市盈率12.7倍,比云南白药低得多。

因为它的自由现金流太差,利润水分高,所以估值低。

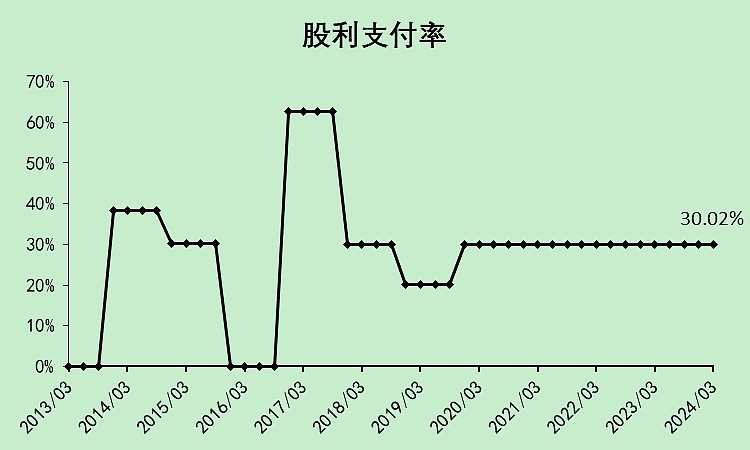

股利支付率只有30%,这个30%就是为了资本运作方便,银行股都是30%,因为不到30%就无法进行各种资本运作了。

不得不说,它是真的抠,抠到底线了。

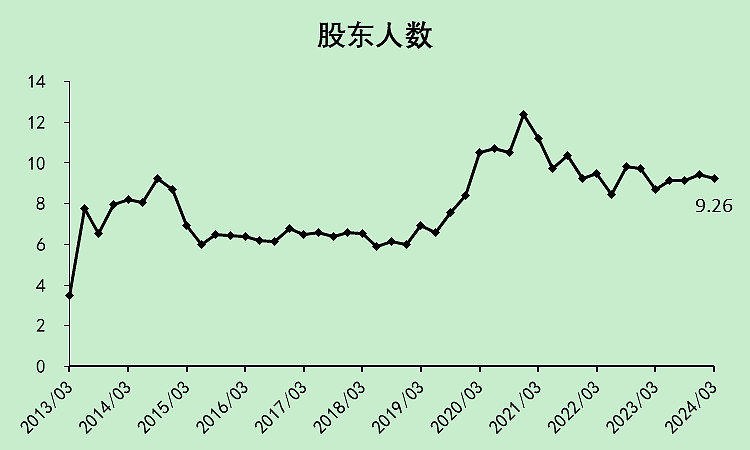

股东人数回落后震荡,筹码结构还行。

白云山06

如果说云南白药是管理层乱搞,留下了烂摊子,主营增长停滞,只能啃老本,躺平收息。

那么白云山就是管理层漠视股东权益,明明有钱就是不去还债、不给分红。

云南白药至少对股东是不错的,所以资本市场给的估值在20倍以上的市盈率。

但白云山一方面是利润有水分,另一方面赚了钱也不分给股东,那么只能给12.7倍市盈率了。

倒不是说云南白药一定比白云山更有投资价值,毕竟白云山的估值更低,成长性也更高。

搞成这样,更多的是人为因素。

所以白云山一旦出现转变,估值修复也是很猛的!

评分:65分(高于云南白药的60分)。持有的建议逢低买入做波段,不持有的可以继续观察。

$白云山(00874)$

$云南白药(SZ000538)$

$白云山(SH600332)$

本文作者可以追加内容哦 !