各位中邮能源革新的投资人朋友大家好,我是基金经理白鹏,近期新能源板块略有回暖,电网、风电、光伏等细分赛道各有表现。 $中邮能源革新混合型发起A(OTCFUND|015004)$ $中邮能源革新混合型发起C(OTCFUND|015005)$

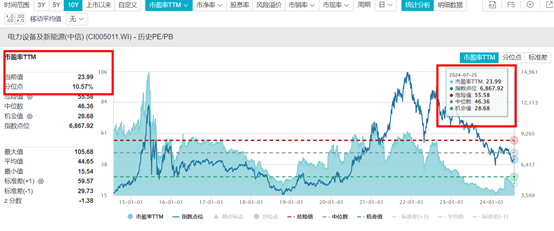

整体来看,目前中信电力设备及新能源指数的pe是23.99倍,仅处在历史10年10.57%的分位点上,从图形也能看得出来新能源整体位置还是比较低的,板块未来修复空间比较充足。当前经济预期没变化,市场减量博弈仍在继续,新能源赛道仍有机构性机会。

(数据来源wind,截至2024.7.25,指数过往数据不代表未来,市场有风险,投资须谨慎)

>>风电:板块估值仍具备较好的扩张条件

风电反弹,我们认为主要涨的还是那些超跌到估值处于历史上相对低位的为主,逻辑是跌多了机构持仓很少,在低量环境下跑出了相对弹性。从基本面来看,海风暂无明显变化,陆风招标一直超预期,陆上风机价格也有所回升。整体而言,风电目前股价已很大程度上将Q2的不好预期反应完毕,下半年仍有催化,风电板块估值仍具备较好的扩张条件:江苏广西福建等地的海风竞配、江苏+阳江海风项目的开工、深远海政策、陆风招标量超预期+价格筑底反弹、海外订单等等。

>>电网设备:行业具备高贝塔

进入二季度,市场对全球电网建设更新的产业趋势逐步形成了共识,电网投资增长提速,主干网+特高压+配网均有增长趋势。电网历来是逆周期调节经济的重要工具,2024年有望继续加大电网投资规模、增速可能继续提升。在全球新能源增长+电网升级改造/建设的大趋势下,海外需求也处于持续向好状态。当前行业景气度由海外扩散到国内,全球电网投资上行周期得到市场认可,板块从防御到进攻转变,具备强贝塔属性,我们维持全年看好。

>>光伏:年内有望逐步走出底部

关于光伏,根据 Infolink 与TrendForce 报价,光伏中上游价格筑底,中尾部料企离场风险加剧。随着二线企业开工率、经营情况持续承压,主产业链有望在 2024 年下半年实现深度出清,供需有望在2025 年实现初步重塑。当前光伏行业的价格和盈利均处在底部,部分低端落后产能已经开始退出,乐观预计我们认为年内有望看到行业逐步走出底部,龙头企业通过技术、成本、资金、渠道优势将获得更大的市场份额,行业见底的标志可以观察终端产品组件价格是否企稳。

最后关于中邮能源革新的配置,我们将延续景气度优先的策略,重点以短期景气度相关指标为线索,挖掘景气同/环比改善的细分领域,然后再选出其中风险收益比最优的标的,风险收益比最优是我们投资决策的主要依据,除了风电,目前我们也在重点关注电网设备方向的机会。

风险提示:基金有风险,投资需谨慎。上述行业及仅作示例,不代表基金经理的投资推介,也不代表本基金实际持仓。本材料仅为宣传用品,不作为任何法律文件,也不构成任何法律承诺。有关材料观点仅代表特定阶段的个人观点,观点具有时效性,在任何情况下本材料中的信息或所表述的意见不构成对任何人的投资建议或承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资者在投资前请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。中邮能源革新基金为【混合型基金】,其预期风险、预期收益高于【货币市场基金和债券型基金】,低于【股票型基金】,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。基金投资人在投资前请确认已知晓并理解该产品特性与相关风险,充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

本文作者可以追加内容哦 !