AI巨浪,带来泼天富贵。其中最核心的是大模型和AI算力产业链,海光信息、中际旭创、新易盛、浪潮信息、昆仑万维、因赛集团等一时之间变得炙手可热。

如今,AI向端侧延伸,AI手机、AIPC、人形机器人等概念也陆续吃到了AI红利。其中AI手机和AIPC概念在今年都有过不错的拉伸,而我目前布局的$机器人ETF(SH562500)$今年却走势平平,甚至还位于下行区间。由于机器人不像手机和电脑,在ToC端还没有投入大规模量产,因此我判断行业的高速成长期还未到,准备再耐心持有一阵子看看。

在各大AI细分概念争相抢占山头时,PCB公司是最不怕被后浪拍在沙滩上的,毕竟“电子产品之母”的称号不是空穴来风。

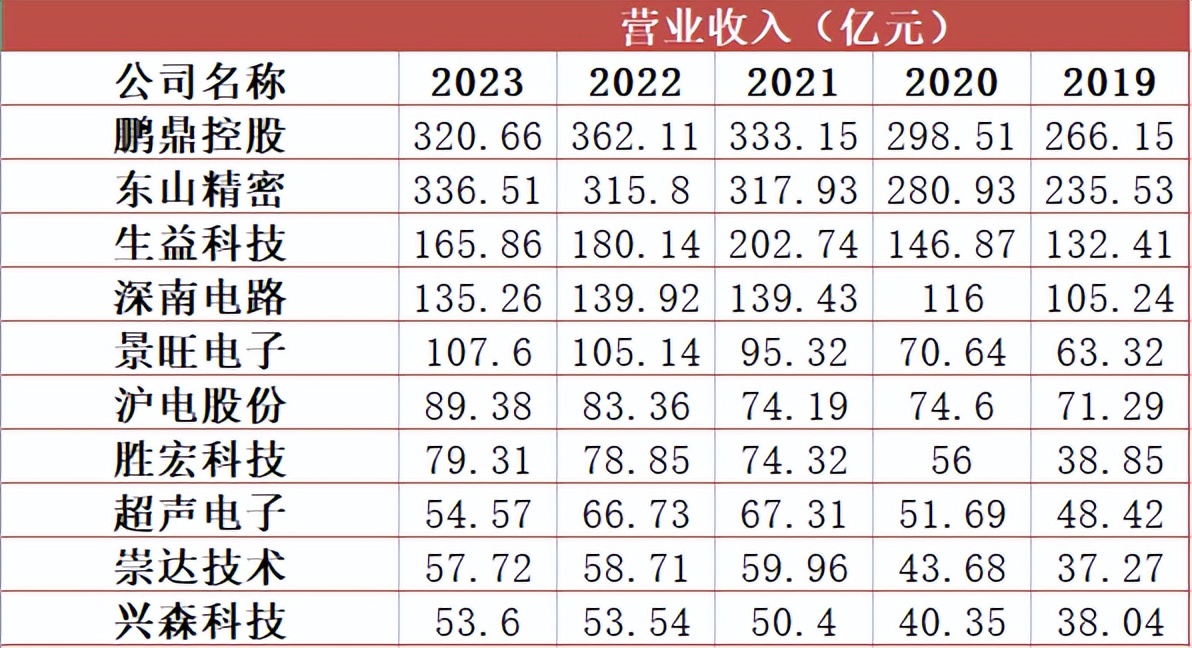

国内PCB龙头鹏鼎控股、沪电股份、胜宏科技、深南电路、景旺电子等热股热度均居高不下。

但同样是苹果的头部供应商,东山精密却明显慢其他竞争对手一步、热度也比不上沪电、深南等公司。

那么,究竟是什么原因造成东山精密缺乏竞争力呢?

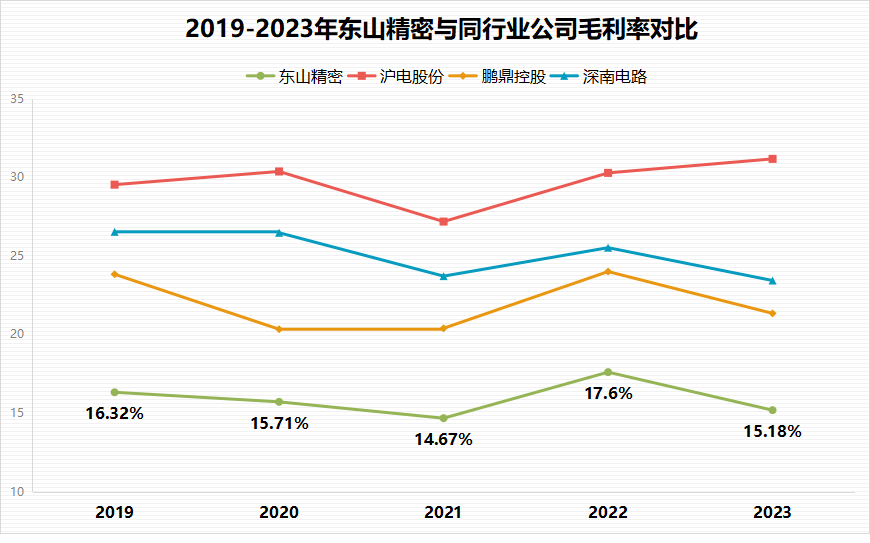

原来PCB可分为刚性线路板、柔性线路板(FPC)和刚柔结合板。东山精密的竞争力体现在柔性板上,它在2023年FPC市占率全球第二。

柔性板尺寸小、重量轻、可弯曲,适用于消费电子产品,东山精密凭借其优势进入苹果供应链。

而刚性板具有高密度、高可靠性的特点,适用于服务器等数据通讯领域。东山精密的刚性板竞争力较弱,因此没有进入英伟达产业链,在AI服务器需求大增下受益较少。

另外,公司的触控面板及液晶显示模组、LED显示器件业务的下游客户也是联想、OPPO、惠普、三星等大厂,再加上行业整体技术比较成熟、产品标准化程度高,东山精密对上它们同样没什么议价能力。

对上对下议价能力都偏低导致公司毛利率始终维持在15%左右的水平,远低于同行业的沪电股份、深南电路、鹏鼎控股等公司。

东山精密热度上升主要受苹果AI带动,有新易盛的影子,而苹果是柔性板的坚定爱好者,苹果家族产品iPhone、iWatch、Mac、iPad、Airpods等产品均用到不同数量的FPC。

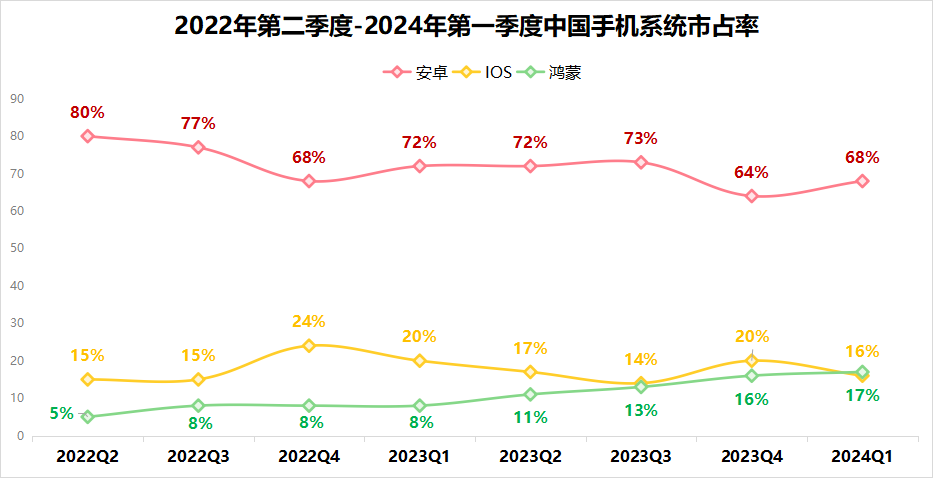

但苹果同样面临着众多竞争对手,2024年第一季度苹果中国市场的销量下降了19%,跌至第三位,安卓厂商在不断侵蚀苹果的份额,更何况还有黑马华为鸿蒙。

2024年一季度华为鸿蒙系统在我国手机市场市占率达到17%,已经超过苹果IOS系统的16%。

此外,AI功能并非是苹果独有的功能,华为、荣耀等国内手机厂商也在将AI模型装入手机,因此苹果销量充满着不确定性,所以东山精密的FPC需求也就存在不确定性了。

总体来看,虽然近日东山精密成为“果链中的新易盛”,但从行业和自身竞争力角度看,东山精密的竞争力相比龙头鹏鼎和沪电是比较弱的。这也就是为何我通常买行业ETF而不买个股的原因,因为头部之前的变数太多,竞争格局也是动态的。而行业一旦方向选对,翻车的概率是非常低的。

加之机器人行业虽然目前走势一般,但未来几年无论市场规模还是增长潜力要比其他科技细分高很多,因此我也会给与更多耐心去持有它,相比现在这点小回撤,未来它的机会远大于风险。$东山精密(SZ002384)$ $鹏鼎控股(SZ002938)$ #PCB行业实现结构性增长# #PCB板块大涨是机器人给的?# #“AI手机元年”真的来了?#

本文作者可以追加内容哦 !