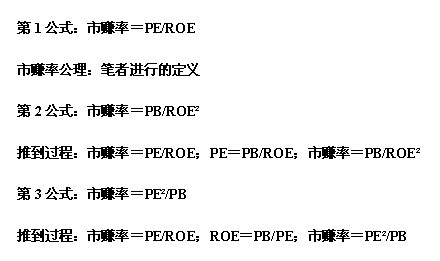

根据巴菲特的投资体系,笔者发明了“市赚率”这个估值参数。其公式则为:市赚率=市盈率/净资产收益率(PE/ROE)。翻译成更容易理解的“白话文”,其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。当“市赚率”小于1时,即为低估值。当“市赚率”等于1时,即为合理估值。当“市赚率”大于1时,即为高估值。并且可以非常自豪的说,巴菲特除了差价套利和业绩反转之外的股票投资,至少有80%符合“市赚率”投资体系。不过需要注意的是,“市赚率”毕竟是一个新生的估值参数,在很多时候还得需要代入公式进行计算才可得。尤其是在研究股神巴菲特的过往投资时,甚至就连当时购买的ROE(净资产收益率)数值也无从知晓,只知道PE(市盈率)和PB(市净率)这两个估值参数。因此,了解并计算“市赚率”与PE、PB、ROE的微妙关系,同样是市赚率研究不容回避的重要课题

首先,我们研究一下ROE与市净率的关系。考虑到市赚率等于1时,即为1只股票的合理估值。那么经过一番数值代入的计算之后(利用市赚率第2公式),在市赚率估值体系下,ROE与市净率的关系也就渐渐清晰起来。当ROE等于15%时,市赚率合理估值的市净率应为2.25倍;当ROE等于20%时,市赚率合理估值的市净率应为4倍;当ROE等于25%时,市赚率合理估值的市净率应为6.25倍;当ROE等于30%时,市赚率合理估值的市净率应为9倍。因此,ROE与市净率实际上应为“平方关系”。而得到上述数值之后,实际上还需考虑价值投资的“安全边际”。市赚率等于1时,价值投资的意义并不大。市赚率等于0.5时,价值投资才具有非凡意义。有鉴于此,ROE等于15%的股票,价值投资的买入价最好是1.125倍市净率;ROE等于20%的股票,价值投资的买入价最好是2倍市净率;ROE等于25%的股票,价值投资的买入价则最好是3.125倍市净率;ROE等于30%的股票,价值投资的买入价则最好是4.5倍市净率。

首先,我们研究一下ROE与市净率的关系。考虑到市赚率等于1时,即为1只股票的合理估值。那么经过一番数值代入的计算之后(利用市赚率第2公式),在市赚率估值体系下,ROE与市净率的关系也就渐渐清晰起来。当ROE等于15%时,市赚率合理估值的市净率应为2.25倍;当ROE等于20%时,市赚率合理估值的市净率应为4倍;当ROE等于25%时,市赚率合理估值的市净率应为6.25倍;当ROE等于30%时,市赚率合理估值的市净率应为9倍。因此,ROE与市净率实际上应为“平方关系”。而得到上述数值之后,实际上还需考虑价值投资的“安全边际”。市赚率等于1时,价值投资的意义并不大。市赚率等于0.5时,价值投资才具有非凡意义。有鉴于此,ROE等于15%的股票,价值投资的买入价最好是1.125倍市净率;ROE等于20%的股票,价值投资的买入价最好是2倍市净率;ROE等于25%的股票,价值投资的买入价则最好是3.125倍市净率;ROE等于30%的股票,价值投资的买入价则最好是4.5倍市净率。

然后,我们再研究一下巴菲特的经典投资案例。根据市赚率第2公式,即便只知道PE(市盈率)和PB(市净率)这两个估值参数,也可进行市赚率计算。比如说1994年投资美国运通公司,当时只知道买入价为10倍市盈率和2倍市净率,但是经过简单计算便可得知当年的ROE高达20%(ROE=PB/PE),市赚率则低至0.5,绝对是一笔非常廉价的好买卖。同样的道理,如果仅知道1972年巴菲特投资喜诗糖果时的买入价是12.5倍市盈率和3.125倍市净率,仍然可以经过计算得到当年的ROE高达25%(ROE=PB/PE),市赚率则低至0.5,绝对是一笔堪称经典的半价投资。此外,市赚率第2公式还可对指数的估值是否合理进行研判。比如说一直被价值投资者扼腕叹息却被“市场先生”所无视的恒生国企指数,在2015年11月17日就保持着7.61倍市盈率和0.982倍市净率的超低估值,指数加权ROE高达12.9%,市赚率仅为0.59,相当于还不到6折在进行甩卖,几乎是该指数的历史最低估值。无独有偶,香港恒生指数在2015年11月17日的估值则为9.308倍市盈率和1.112市净率,指数加权ROE大约是11.9%,市赚率则仅为0.78,相当于还不到8折在进行甩卖。

本文作者可以追加内容哦 !