之前我们已经讲了资产轮动、风格轮动、主题轮动,再往下就是行业轮动了。

不过,行业轮动的难度非常大,可以说99%的普通投资者都无法驾驭,包括我自己。我们很难做到对一个行业进行足够深入研究,自然也就很难抢在别人前面布局。

很多朋友喜欢喜欢看各种财经新闻,或者听各种博主解读各类行业资讯,以此来选出“好行业”进行投资。

但是,投资上有一句话叫:你所知道的利好和利空,早已反映在了价格之上。

因此,这种方法不但不能创造信息优势,反而容易让人把投资做得过于儿戏,觉得行业投资十分简单,结果就是经常为别人抬轿子。

本期内容并非指导大家做行业轮动投资,而是给提供一个参考逻辑,看看专业投资者通常是用什么指标来选出胜率和赔率更高的行业,长期又能否跑出稳定的超额收益。

某个行业短期内跑赢其他行业可以有很多种原因,如政策利好、消息炒作、资金抱团等,但长期来看,基本面才是超额收益的根本来源。

简单点说,要么是生意越来越好,钱越赚越多,要么是困境反转、估值修复,符合这种特点的行业更有机会跑赢市场。

从这个角度出发,就有了“景气度投资”的概念,也就是那些ROE持续改善的行业。

具体来看,连续两个季度ROE持续改善,且改善幅度居于所有一级行业中前1/3的行业,可以纳入高景气行业,反之,连续两个季度ROE持续下降且幅度居前1/3的行业,可以纳入低景气行业。

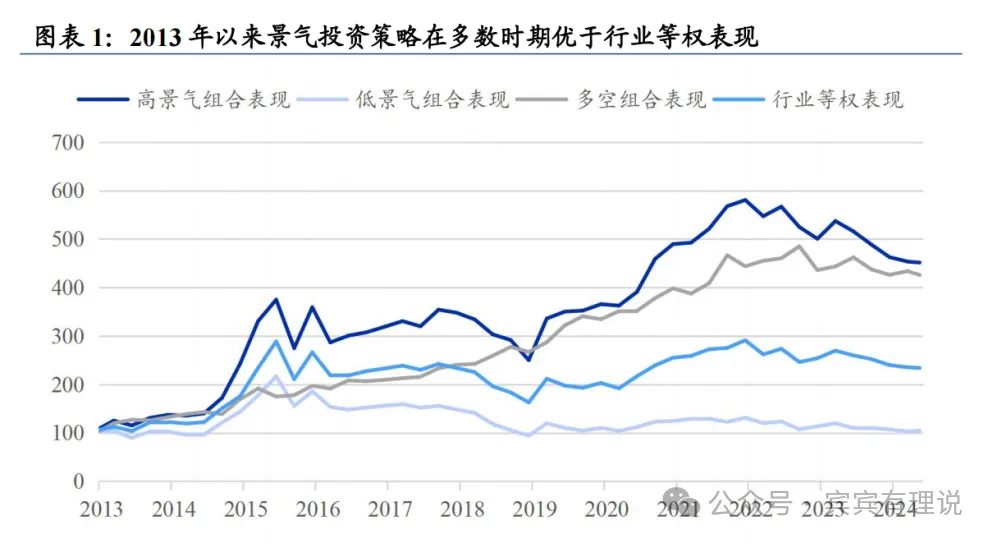

从持有不同行业的长期收益来看,平均持有全部31个一级行业,2013年至今的累计收益为134%(年化7.6%)。

如果滚动投资于高景气行业(组合),收益可以大幅提高到352%(年化13.8%)。而如果投资低景气行业,十年来几乎零涨幅。

以上数据说明,通过景气度这个指标来精选行业,长期看确实可以创造可观的超额收益。

此外,如果同时做多高景气组合、做空低景气组合,最终收益和单独做多高景气组合基本一致,但波动率会明显降低。

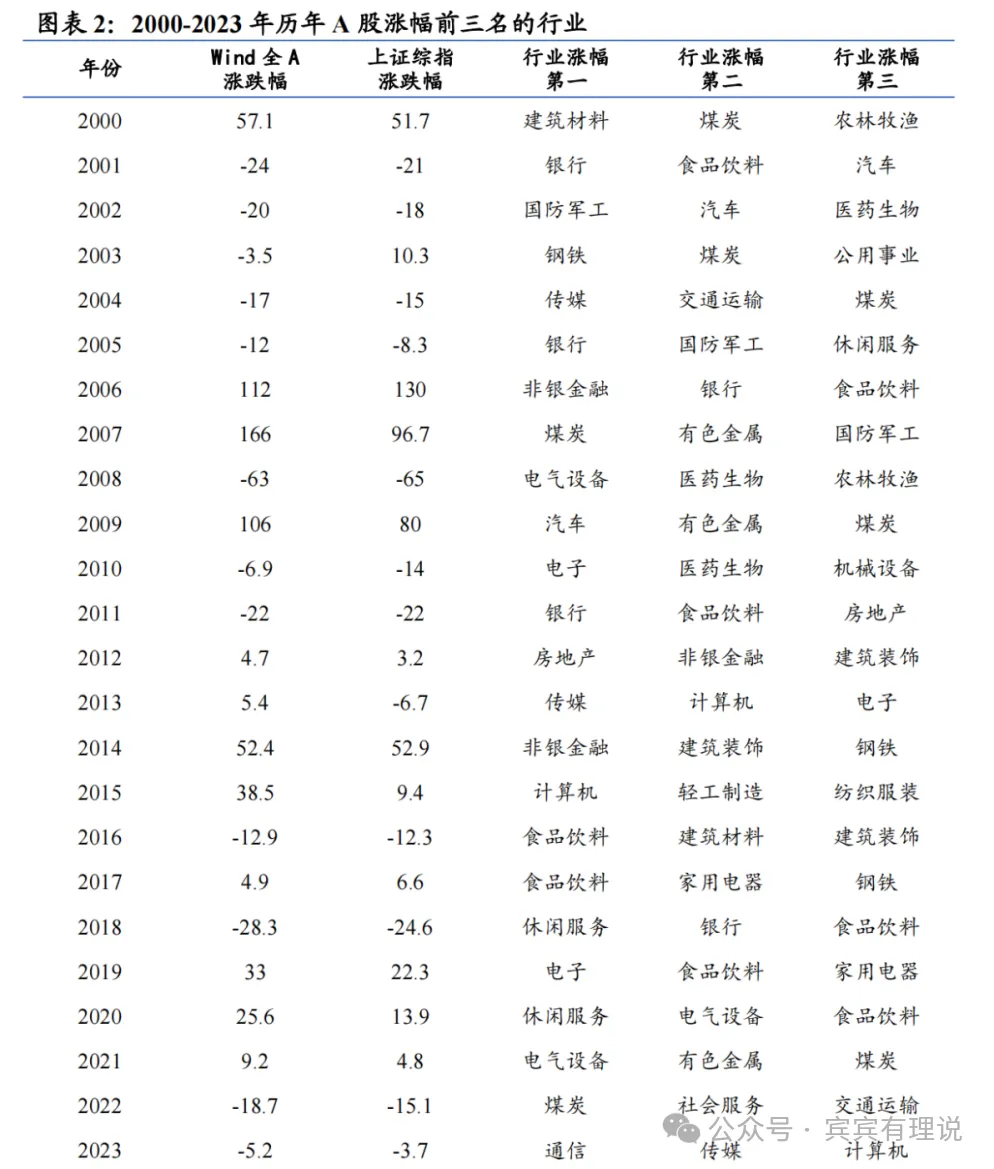

从A股的历史经验来看,在历年的领涨板块中,很多都是景气度上行的行业,如2016年至2019年的白酒、2021年至2022年的煤炭、2019年至2021年的锂电池等。

景气度是很多主攻行业轮动的基金经理在精选板块时的重要参考指标之一。通过这种基本面增强因子,他们在上一轮的牛市当中都获得了超高的回报,以至于当年兴起各种“造神论”,把擅长各个行业的经理轮流夸奖了一番。

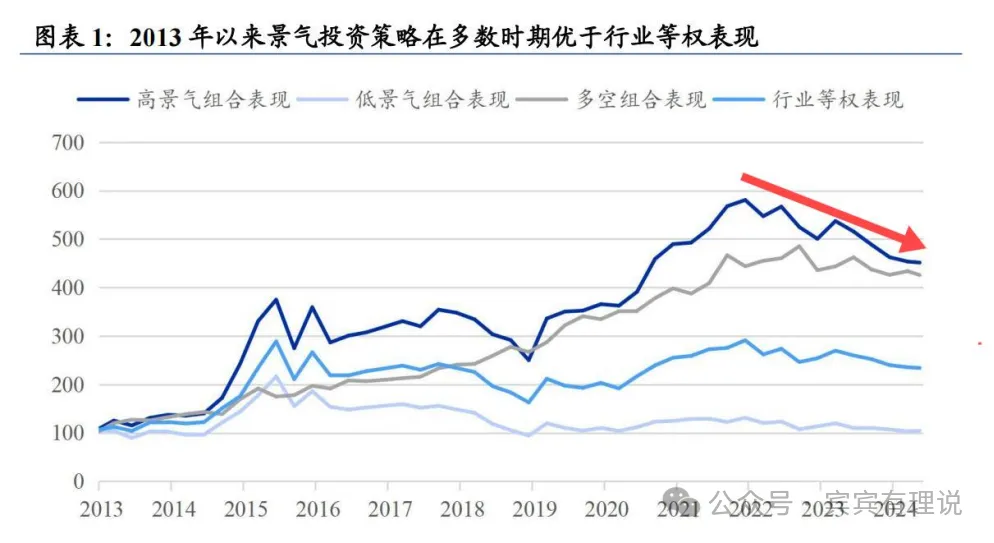

不过,2022年以来,景气度投资似乎失效了。

此前,高景气组合从未连续四个季度的跑输平均持有策略,类似的大幅回撤时期仅出现在2015年二季度极端的牛熊切换时期。

然而,高景气组合的收益曲线自2022年以来的下行斜率比其他几个组合都要大,反而是个别低景气度的行业涨幅靠前(如煤炭)。

综合来看,原因可能包括几方面。

第一个原因是,使用这一策略的人太多了,导致出现明显的抢跑效应。

前面回测的数据是以ROE连续两个季度改善(或变差)为判定标准,属于典型的“右侧交易”。

既然有“右侧交易”,那同样会有“左侧交易”,也就是说有资金会在ROE刚开始变动的第一个季度就采取行动,甚至可能在拐点还没有出现的时候就提前预测,从而进一步抢跑。

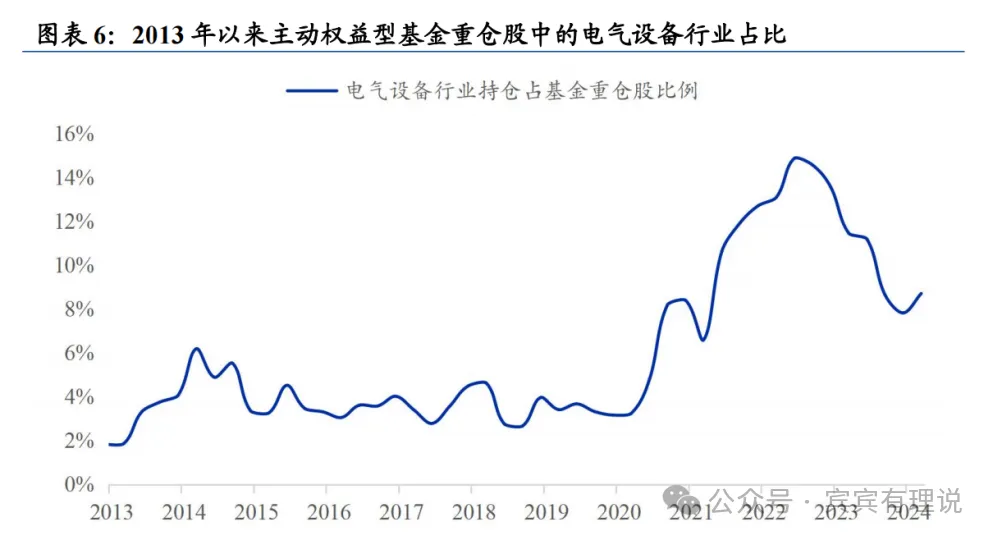

以电力设备(含新能源)为例,从2020年一季度至2023年一季度,电力设备行业ROE持续上行,但电力设备行业指数相较万得全A的超额收益仅发生在2020年1月至2022年8月。

以公募基金为代表的机构投资者提前在2022年三季度便开始抢跑大幅减仓,导致电气设备行业表现落后于大盘。

在这种持续“抢跑”的背景之下,股价大幅提前反映了基本面改善的预期,后面自然也就比基本面更早出现向下拐点。

看到这里大家应该能明白,为什么我们很难在所谓的好行业上赚到钱,反而是赔钱的概率更大,因为“体感”是一个非常滞后的指标,完全不能用来指导投资。

第二个原因是,资金抱团导致高景气行业出现了明显的估值泡沫。

通常而言,机构投资者对于未来景气度的预测比普通个人投资者更为准确,主动权益型基金重仓股在一定程度上可以较好符合高景气组合的定义,这也是2020年以前偏股型基金指数能够长期跑赢大盘的主要原因。

这几年明星经理集体哑火,与其说是能力突然不行,不如说是在为前面的超额涨幅还债。

同理,前几年业绩大涨更多也是得益于市场环境,而并非能力大爆发,这就是盈亏同源。

换言之,机构相对散户的超额收益主要来自于选股而非择时。

近几年,偏股型基金跑输大盘与高景气组合跑输大盘有一个共性,那就是消化高景气带来的估值泡沫。

第三个原因是...

本文作者可以追加内容哦 !