本周(7月22日-7月26日)中国央行祭出组合拳,周一OMO/LPR/SLF全面下调10BP,同时调整逆回购招标方式,并适当减免MLF质押品,债市随之大涨,收益率连续两日急速下行。周三债市涨势暂缓,周四央行又再度出手,临时加做MLF并下调操作利率20BP,债市获注水与降成本双重利好后,10年国债乘势击破2.2%关口。

此外,国有大行本周下调存款利率,部分股份行也紧随其后。分析指出,这将有助于缓解银行净息差压力,同时“存款搬家”的现象可能强化,银行理财等低风险资管产品迎来增量资金,债市配置力量有望进一步增强。

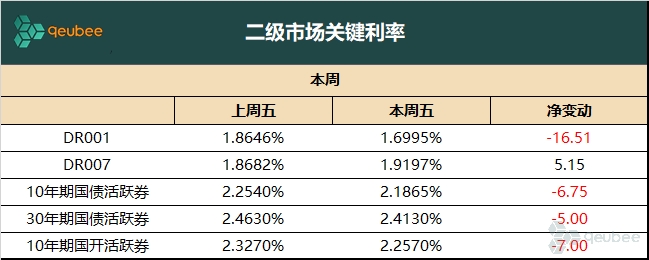

截至周五下午5:30,10年期和30年期国债收益率较前周五分别跌6.75bp和5bp,报2.1865%和2.4130%。此外,月末补规模推动票据利率本周快速下行,6个月期转贴利率周五一度跌破1%。下周将有9847.5亿元逆回购到期。往后看,机构认为,债券市场大环境依然友好,10年期国债收益率的理论底部可能下降至2.1%以下。不过,需要警惕央行公开市场卖出债券和政策发力等潜在利空。

重要数据与财经大事

公开市场

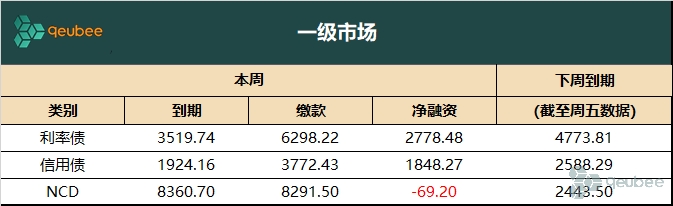

一级市场

二级市场关键利率(截至周五17:30)

其他影响因素

(1)存款准备金清算日:无

(2)是否税期:否

精华解读

央行打出组合拳!机构称降息落地不一定是重大利好,避免止盈赛道“太拥挤”

7月22日(周一)早间,央行打出组合拳,OMO和1年期、5年期LPR皆下行10BP。同时,央行决定适当减免中期借贷便利(MLF)操作的质押品。现券市场利率应声下行,中短期下行的更为顺畅。

分析称,此举释放加大经济逆周期调节力度,货币政策实施力度增大,降低消费和投资成本,支持经济回升向好。对于债市而言,OMO降息落地利好有限,交易盘若浮盈并不是很多,可能需要考虑做一定止盈,以避免卖出赛道太拥挤。另外,MLF质押券减免有助于为机构释放更多可出售中长期债券,增加债券市场供给。

利多已落地,机构预警“央行卖债”利空袭来

央行周一的组合拳,说明临时隔夜正、逆回购操作的利率区间调整为[1.5%,2.2%]。分析称利好短债,对于长端,央行也有能力一边降息一边调控,所以下行空间很有限。此外,临时正、逆回购操作的启动,需要看到资金面极度泛滥或者极度紧张的情况出现才会开展,目前来看不用过度交易。

MLF“突袭”,债市获注水与降成本双重利好,10年国债有望挑战2.2%关口但需警惕央行喊话等利空

央行25日(周四)进行2000亿元1年期MLF操作,中标利率下调20BP,这是本月央行第二次MLF投放。机构表示,MLF降息不意外,但操作时间超预期,验证了货币政策框架调整。MLF降息幅度大于OMO则是市场化交易的结果,对于恢复MLF本身的定价锚作用来说也更显合理。

对债市而言,市场人士认为,短时间内靴子落地,恐有止盈盘的扰动。不过拉长时间来看,未来10国债利率仍可能下行突破2.2%,要谨防央行喊话或操作的潜在利空,不易过度拉长久期。

新利率传导体系完成“首秀”!机构料后续降息观察窗口生变

本月央行第二次MLF投放。机构表示,这也意味着,新的利率传导体系也完成“首秀”,“7天OMO利率→LPR利率→存款挂牌利率→MLF利率”可能成为后续降息链条的重要参考。

国有六大行下调存款利率!机构料“存款搬家”或强化,增大债市配置力量

周四(25日)早上,国有六大行官宣下调存款利率,目前,一年整存整取利率仅邮储银行为

1.38%,其余均已调降至1.35%。从目前银行净息差压力,存款市场结构失衡及引导实体经济融资成本进一步下降,市场利率维持低位等方面看,机构预计国内存款利率仍有下调可能。同时“存款搬家”的现象或将强化,银行理财等低风险资管产品迎来增量资金,增大债市配置力量。

本文作者可以追加内容哦 !