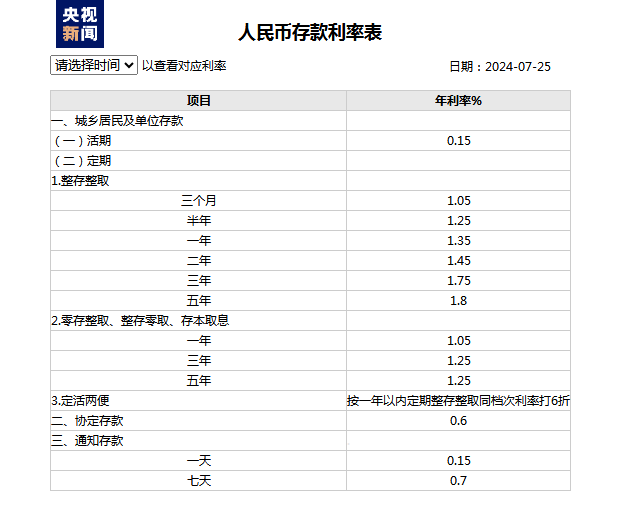

房贷利率刚刚下降不久,昨天四大行官宣存款利率也随之下调,房贷市场又出现了魔幻局面:

提前还贷潮全面爆发,汹涌程度远超预期。

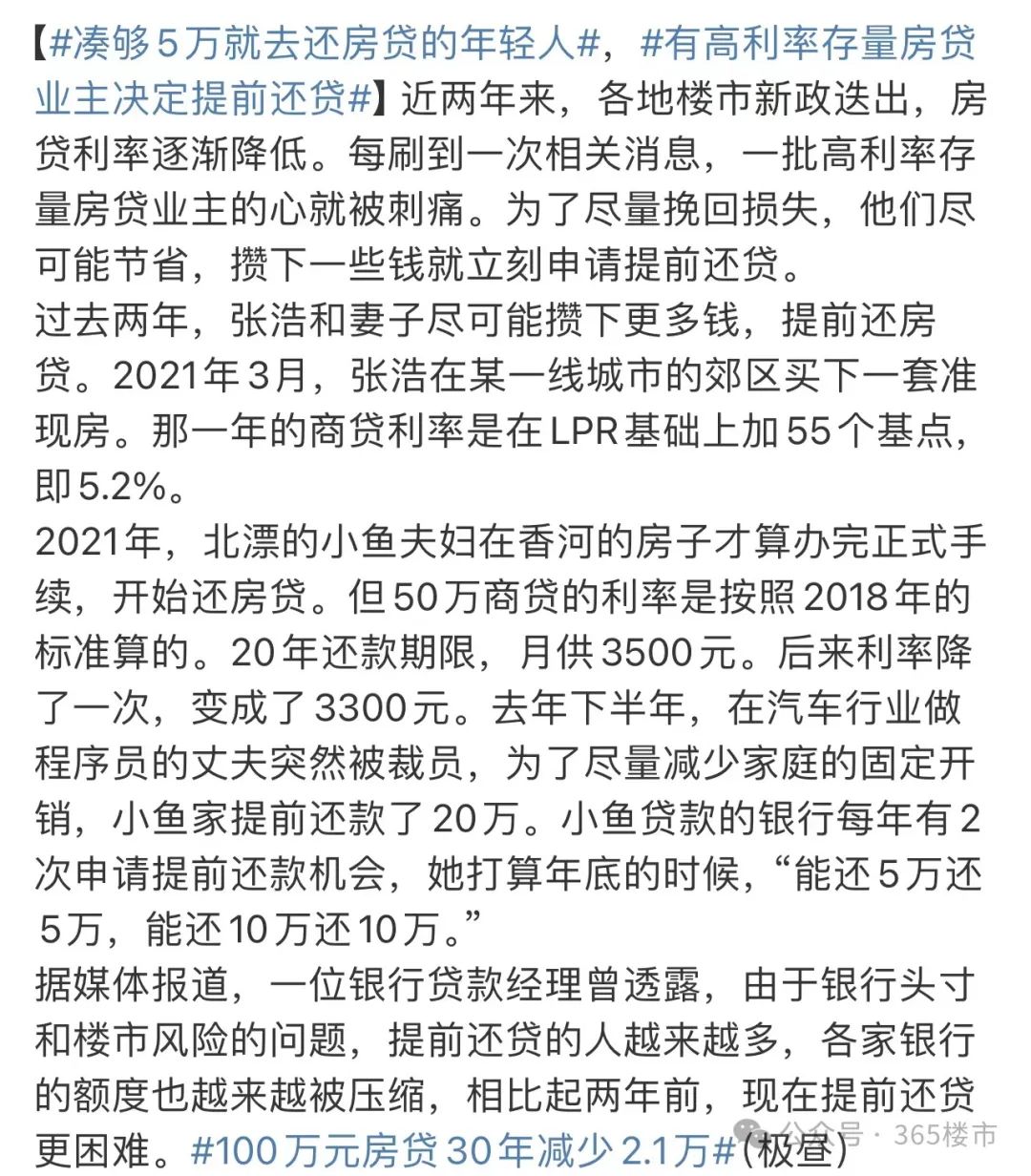

在之前,“凑10万提前还贷也好”甚至一度冲上微博热搜。 要知道,当前房贷利率最低已经“2”字头,最低至2.95%,更可怕的是还有下降趋势,而大部分存量房贷利率仍是4.2%,只有等到明年1月1日一次性降35bp,至3.85%。 利率调整后,当前房贷利率与存量房贷利率又相差了近1%! 这让一批高利率存量房贷业主的心就被刺痛,为了尽量挽回损失,他们尽可能节省,攒下一些钱就立刻申请提前还贷。

要知道,当前房贷利率最低已经“2”字头,最低至2.95%,更可怕的是还有下降趋势,而大部分存量房贷利率仍是4.2%,只有等到明年1月1日一次性降35bp,至3.85%。 利率调整后,当前房贷利率与存量房贷利率又相差了近1%! 这让一批高利率存量房贷业主的心就被刺痛,为了尽量挽回损失,他们尽可能节省,攒下一些钱就立刻申请提前还贷。 提前还贷又火了!有人凑够5万就还贷

今年全国的提前还贷潮一直没有停,据5月房贷数据显示,房贷新增量只有514亿元,对比2020年同期的4662亿元,暴跌了89%。

虽然6月房贷新增了3202亿元,相比于5月份的514亿元增幅非常明显,但是相比于去年同期,居民的中长期贷款却少增1428亿元。

“新增房贷”是增加的房贷减去还掉的房贷,新增这么少很明显大家都在提前还贷。

为什么大家开始热衷提前还贷了?究其原因无外乎:

1、对未来的经济和收入预期信心不足,提前还贷,未雨绸缪,减轻未来的还贷压力。毕竟现在就业形势也不稳定,加上疫情反复,说不定以后的收入不如当下。

2、曾经是高位贷款,房贷利率基本在“4”字头以上的,房贷利息太高,提前还贷的话,减少利息。要知道,如今南京首套房贷利率最低已经2.95%,一些人越想越觉得自己亏,能想到的办法就是提前还贷减少压力。

3、市场行情不好,房地产、基金和股票都不再是热门投资方式,而且存款利息也在下调,手上的资金没有更好的投资渠道,钱不生钱,不如提前还贷,可以省下一些利息。

另外,据我了解,还有一些人可能存在通过提前偿还房贷,然后去申请银行的房抵贷或经营贷业务,以获取更为低廉的贷款利率。但是不得不提醒,这种经营贷违规流出房地产,一旦被查到,后果严重。

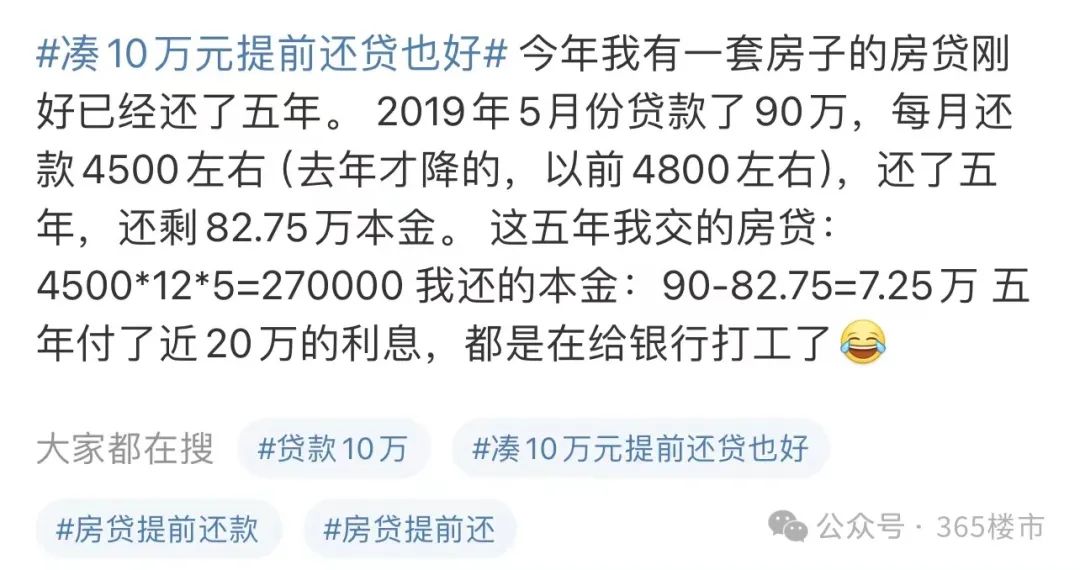

有位网友在微博上表示:90万的房贷,还了5年,本金还有82.75万,利息付了近20万,基本都在给银行打工。

而且,比提前还贷潮更可怕的是。

根据中指数据显示,2024年1-5月全国法拍房数量已经达到了27.76万套,同比增长86.23%。

压力太大!有闲钱应该提前还贷吗?

一直以来,房贷被看作是普通人可以向银行借到的最大额、最便宜、期限最长的资金,而且随着通货膨胀和货币放水,很多人觉得越晚还越划算。因此,过去我们经常看到,很多人加杠杆买房,即便是手上有钱,也不会提前还房贷。而是想着再去买房,再找银行贷款,或者是拿去投资。

但是,从2022年下半年开始,形势悄然生变!“80后90后开始提前还房贷”、“有闲钱应该提前还房贷”、“年轻人不愿给银行打工了”、“提前还贷的人多起来了”等话题频频登上微博热搜。

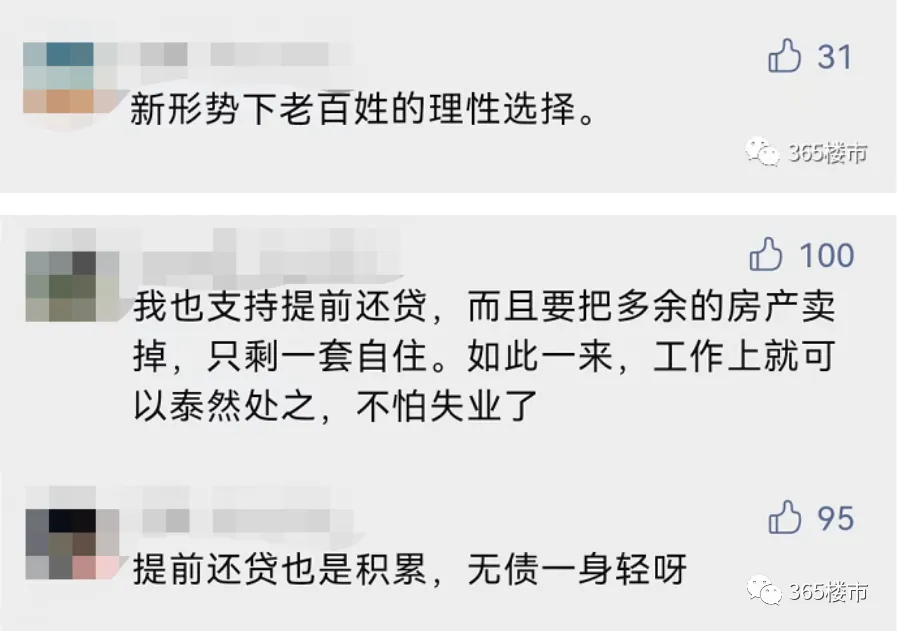

对于提前还房贷这一话题,网上也掀起了热烈讨论。有人支持提前还房贷,有人表示没必要。

有人支持:提前还款也是一种投资,前几年房贷一年5%左右的利率,30年利息都快赶上贷款额了。现在这种经济形势,能降杠杆就降杠杆。

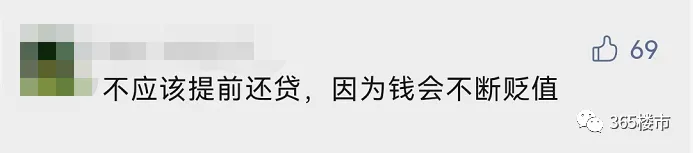

有人反对:提前还款就是心甘情愿把自己的现金送去银行锁死啊,如果遇到绝好的致富机会,但是钱全套在房子里,就只能看着机会白白流失。

还有人表示:要不要提前还房贷,取决于自己所在城市。如果是一二线城市,没有必要提前还。这里的房子依然有很好的保值增值空间,买房的时候就尽量把杠杆做大;如果是三四线城市,房价不涨反跌,就要考虑提前还贷了。

“无贷一身轻啊,如果我有房贷在身上,肯定也会提前还,不然一辈子都给银行打工了”。

“我觉得提前还贷不划算,前几年还的都是利息,到后面才是本金,而且我觉得以后利率还要降”。其实,在探长看来,要不要提前还房贷没有一个标准答案,还是根据个人的情况来选择。

如果你房贷利率很高,手里也有足够的现金,未来一两年也不打算买房或者投资其他,找不到理由不还。但是,如果你本身房贷利率就比较低,未来还要留着钱买房或者换房,或者还有更好的投资渠道,也可以先别还。

另外,如果你手头本身就比较紧,加上就业也不稳定,也不建议提前还。还是要留一点家庭资金,防止哪天收入来源断了,需要资金来抵御遭遇的意外风险,简言之,要保证一定的现金流在手。

当然,如果真的决定提前还贷,究竟如何还才划算呢?

从目前来看,银行支持2种提前还房贷的方式:全额提前还清和提前偿还部分贷款。还款方案可以选择缩短还款年限或者减少月供。

如果你月供压力不大,目的就是为了降利息,那可以选择“月供不变,缩短还款年限”;如果你现在月供压力就比较大,而且对未来收入预期信心不足,那可以选择“还款年限不变,减少月供”。

另外,建议如果要提前还款,在还款初期还是比较划算的。因为还款利息的支出一半都产生在还款初期,而越到后面,其实已经偿还了大部分的利息了,提前还贷意义也不大了。

写在最后:

现在,“还贷潮”和“”共同作用下,要想救市,降低存量房贷利率是众望所归,而且随着存量增量房贷利差拉大,降存量房贷的迫切度也会进一步拉大。

— END —

南京又一批幼儿园停办

猛降10个基点!央行突发降息!

曾经的超级网红大盘,如今难了?

曾经的超级网红大盘,如今难了?金基精品楼盘:

亚洲十大超级豪宅:金基瞻月府

中国十大超级豪宅:金基山川江樾

金基新睿樾府|金基璟樾府|金基雅玥

楼盘热搜榜:中信泰富·九庐建发缦云华润观潮望云华润观云润府华润金陵中心三金睿境绿城华发·金陵月华金地都会峯范绿城云栖玫瑰园招商局中心·臻境璀璨璟园江心印月牙湖壹号公馆南部新城国企匠心打造!一线滨水、六恒科技,点击小程序一对一咨询!

本文作者可以追加内容哦 !