人形机器人,持续火爆!

在7月初举办的世界人工智能大会上,特斯拉第二代Optimus人形机器人首次亮相,有望在2026年进行大规模量产并提供给外部公司使用。

此外,国内首款搭载鸿蒙操作系统的人形机器人正在蔚来、亨通集团等工厂检测验证。国内多家公司也相继推出夸父、优必选Walker、小米CyberOne等产品,人形机器人市场备受关注。

而RV减速器作为机器人动力源与执行端之间的关键纽带,其性能直接决定人形机器人的行动表现。这意味着,人形机器人行业的高速发展,将直接推动RV减速器企业业绩迈向新台阶。

下面,我们就来探究一下,我国市占率第一的RV减速器龙头企业——双环传动。

我们先来看一下,双环传动的业绩表现。

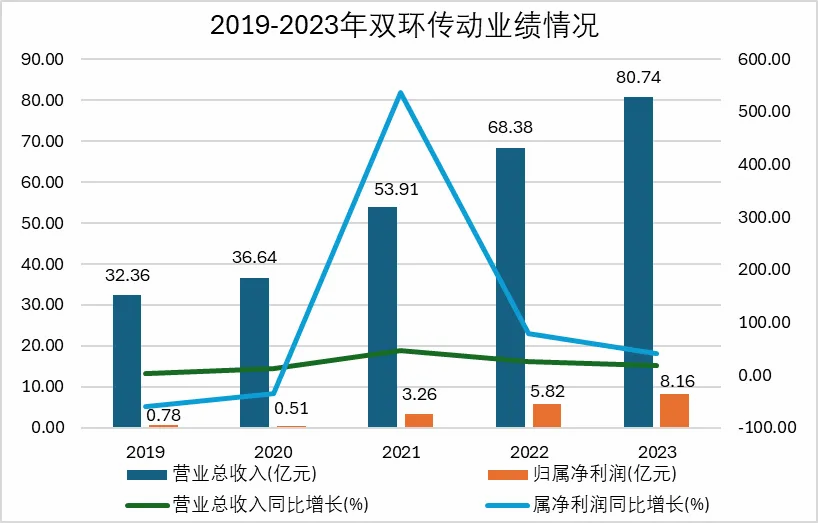

2019-2023年,双环传动的营收从32.36亿元提升至80.74亿元,净利润也从2019年的0.78亿元大幅增长至2023年的8.16亿元,上涨10倍不止。

如此亮眼的业绩离不开公司优秀的盈利能力。

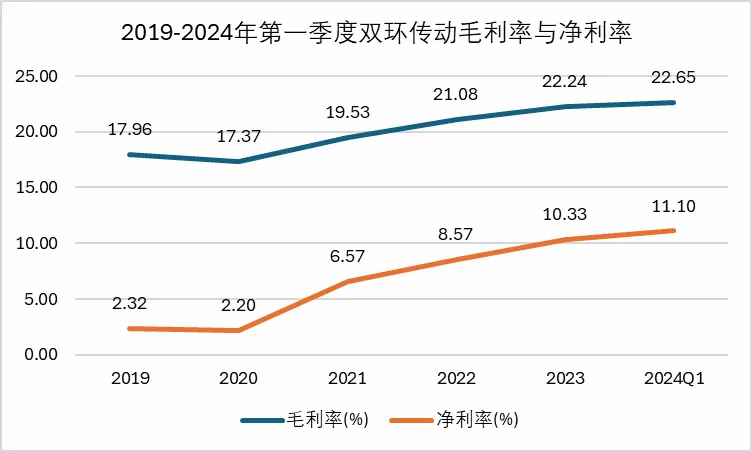

2020-2024年第一季度,双环传动的毛利率持续上涨,从17.37%增至22.65%,主要是因为RV减速业务的毛利率高达37.99%,其业务量的上升带动公司毛利率攀升。

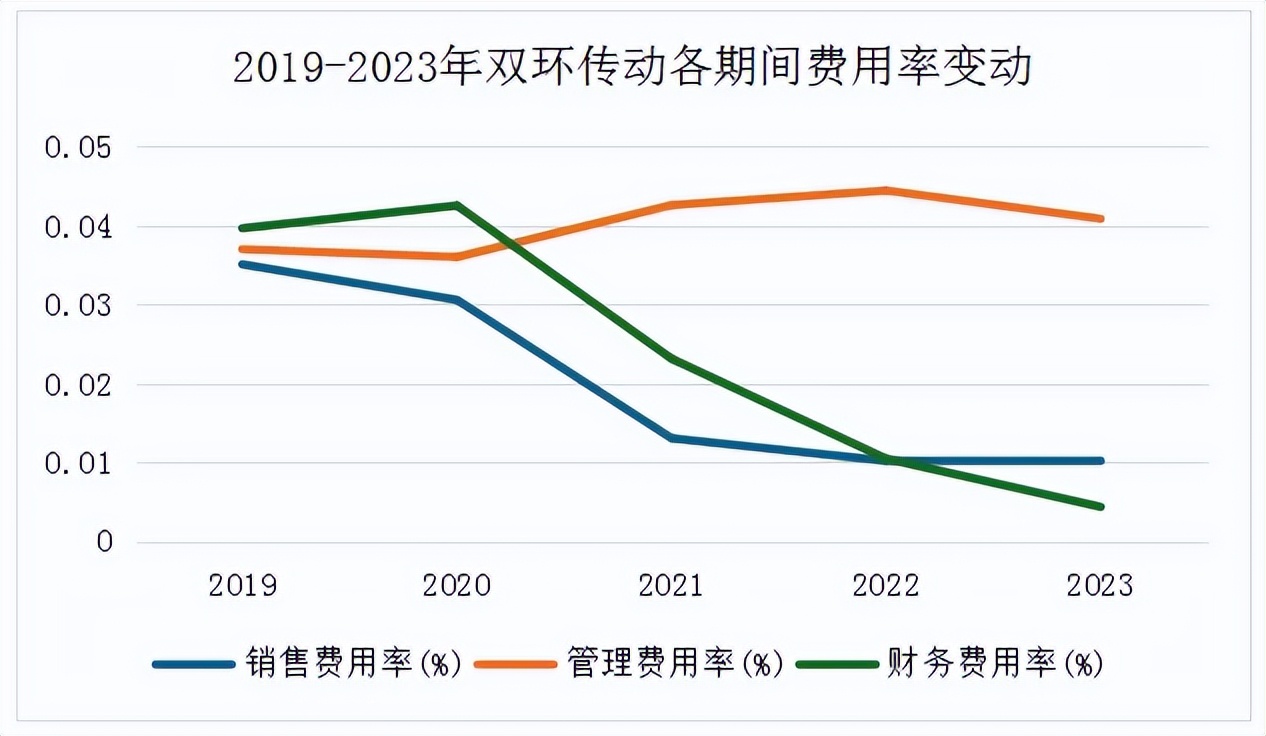

此外双环传动的费用控制能力也极为出色。

2019-2023年,双环传动的销售费用率和财务费用率均大幅下降,其中销售费用率下降是因为公司市占率逐步提高,所需的营销推广费用降低导致;财务费用率降低则是利息收入增加所致。

双环传动在费用方面不断有效把控,促进公司的净利率从2019年的2.32%大幅提升至2024年第一季度的11.1%,促进公司盈利能力提升。

同时,2023年双环传动的净资产收益率ROE高达10.67%,远超同行业的飞马传动、中大力德,说明公司的盈利能力在行业内也是十分优秀的。

那么,双环传动的核心竞争优势是什么呢?

1.产品优势

齿轮业务;

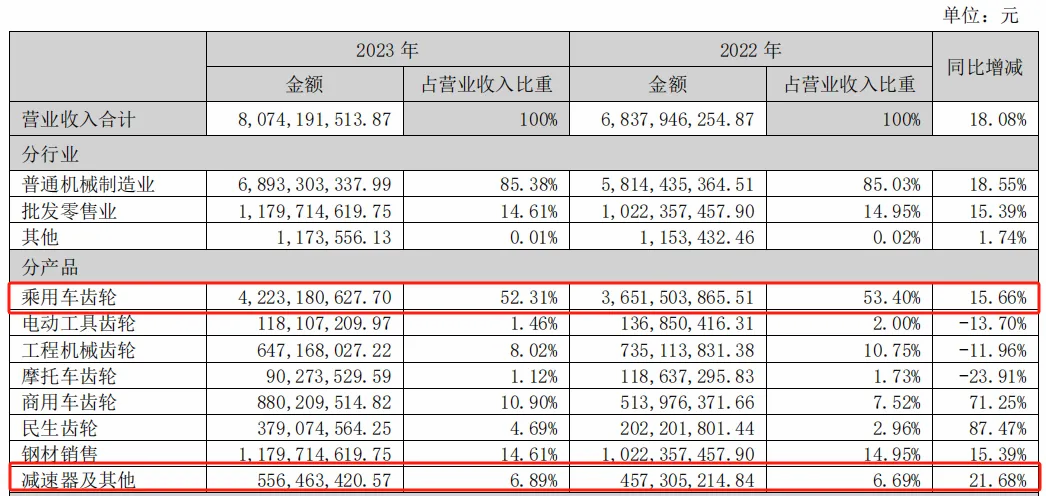

2023年,双环传动的齿轮业务营收占比约为80%,其中乘用车齿轮业务的营收42.23亿元,占公司总营收的52.31%,同比增长15.66%。

目前,公司不仅为丰田、福特、大众、比亚迪等知名整车公司长期供货,还与采埃孚、康明斯等全球一流零部件厂商达成深度合作,客户资源优势十分突出。

RV减速器业务;

2023年,双环传动减速器业务营收为5.56亿元,同比增长21.68%。

可见,公司的减速器业务随着人形机器人行业的高速发展,营收大幅提升,具有较强的成长潜力。

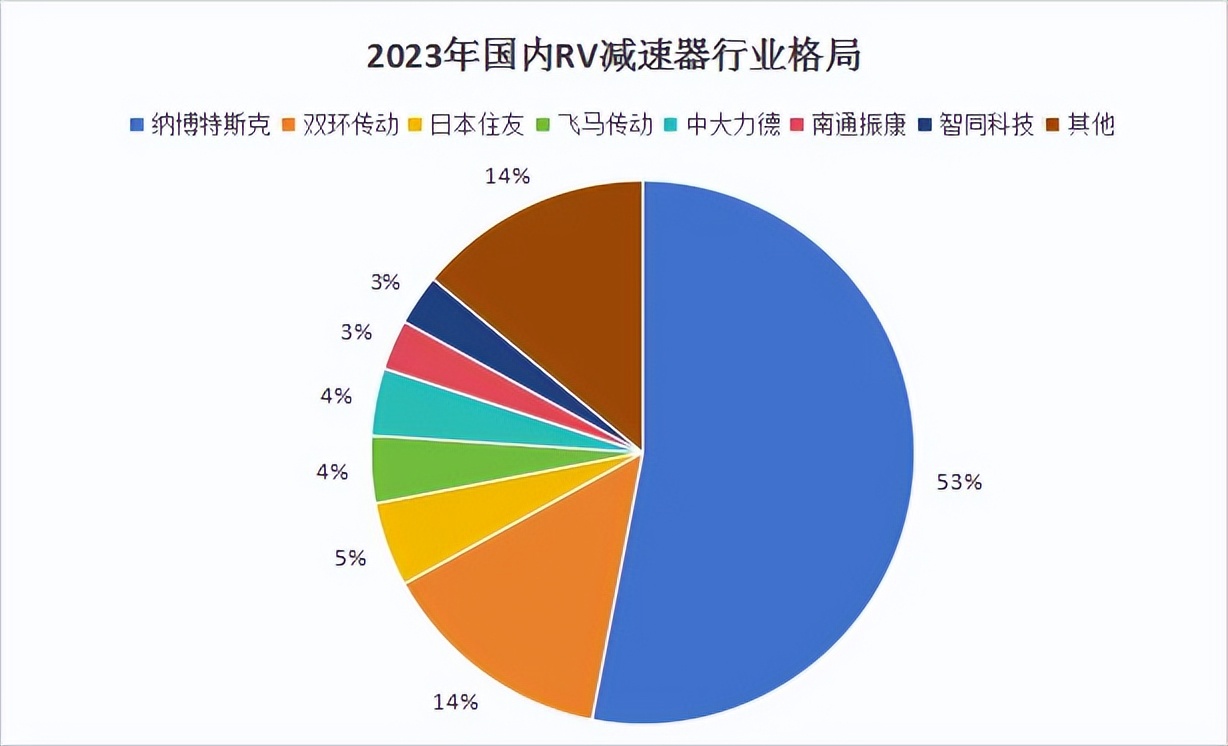

从行业数据来看,2023年双环传动以14%的市占率,稳居国内RV减速器品牌第一,远超飞马传动、中大力德等国产减速器制造企业。

我们不禁好奇,公司的RV减速器做到市占率第一,靠的是什么?

早在2012年,双环传动就开始布局机器人RV减速器业务,于2015年研制成功并对外销售,打破日本垄断;而同行业的中大力德和飞马传动的RV减速器则是在2017年开始量产。

可见,公司的RV减速器业务在国内起步较早,抢先占领了更多市场份额。正因如此,双环传动RV减速器市场份额连续三年位列国产第一,在行业内。

在未来,双环传动的成长逻辑依然很强,主要体现在两个方面:

1.RV减速器需求放量增长,国产替代加速

人形机器人;

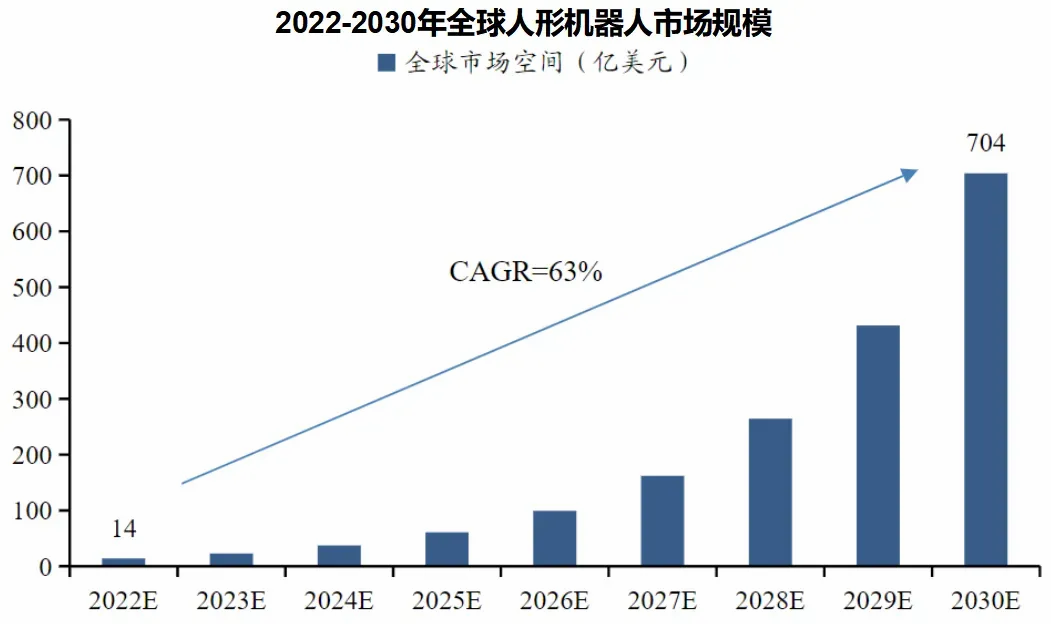

数据显示,近年来,全球人形机器人的市场规模持续高速增长,预计2030年其市场规模有望达到704亿美元,年复合增长率高达63%。

工业机器人;

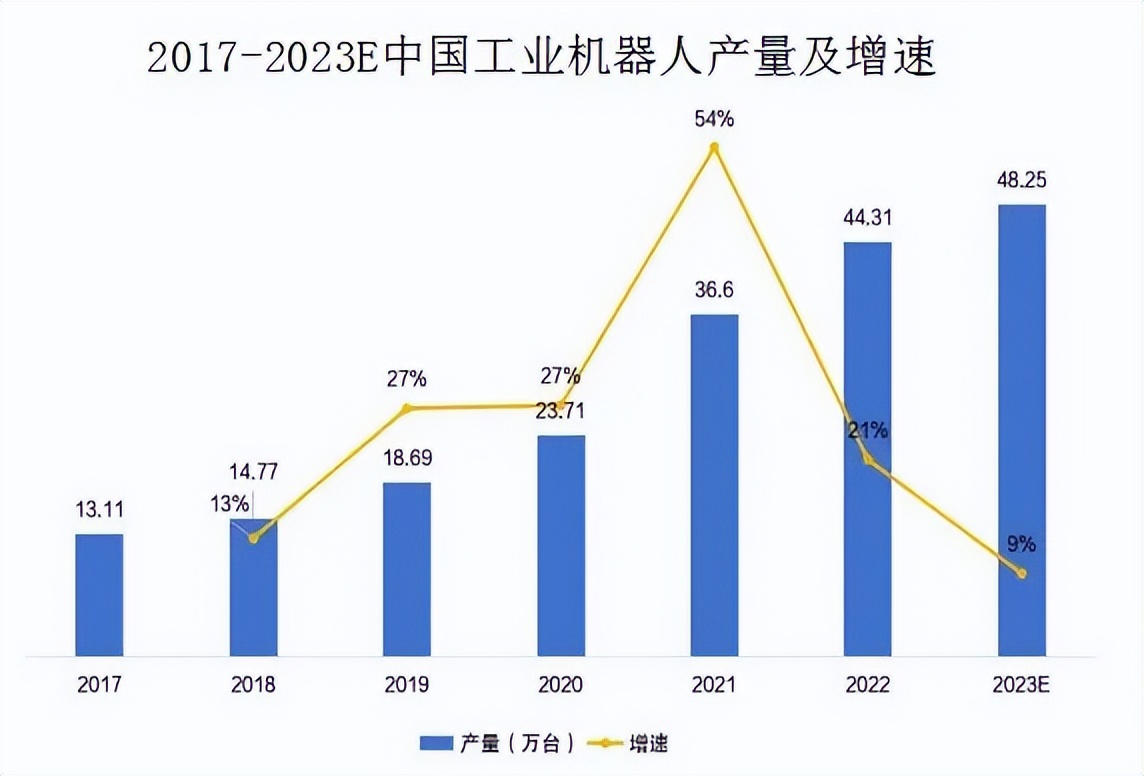

目前工业机器人已经在光伏、汽车零部件领域被广泛应用,目前中国的工业机器人装机量超过全球的50%,是全球第一大机器人市场。

从上图数据看,我国工业机器人的产量持续上升,从2017年的13.11万台增至2023年的48.25万台,发展十分迅速。

随着工业机器人需求释放和渗透率进一步提升,全球工业机器人市场规模将持续增大,继而带动公司RV减速器业务放量。

在国产替代方面,近几年国内减速器市场依旧以全球RV减速器龙头纳博特斯克为主,存在较大的国产替代空间,双环传动有望进一步提升份额。

一方面,国产品牌的RV减速器均价在3000元左右,而双环传动的同类产品约在2000元左右,可见国产减速器价格要低于国外产品,性价比更高,对厂商来说更具吸引力;

另一方面,国内减速器制造企业的产能正在逐渐扩大,双环传动目前已拥有年产能10万台的RV减速器,随着减速器需求量上升,国内公司的供给将更充足。

因此,随着机器人行业持续向好,双环传动有望通过国产代替实现RV减速器业务放量,为公司业绩做出贡献。

2.齿轮业务,具备量价齐升逻辑

量端;

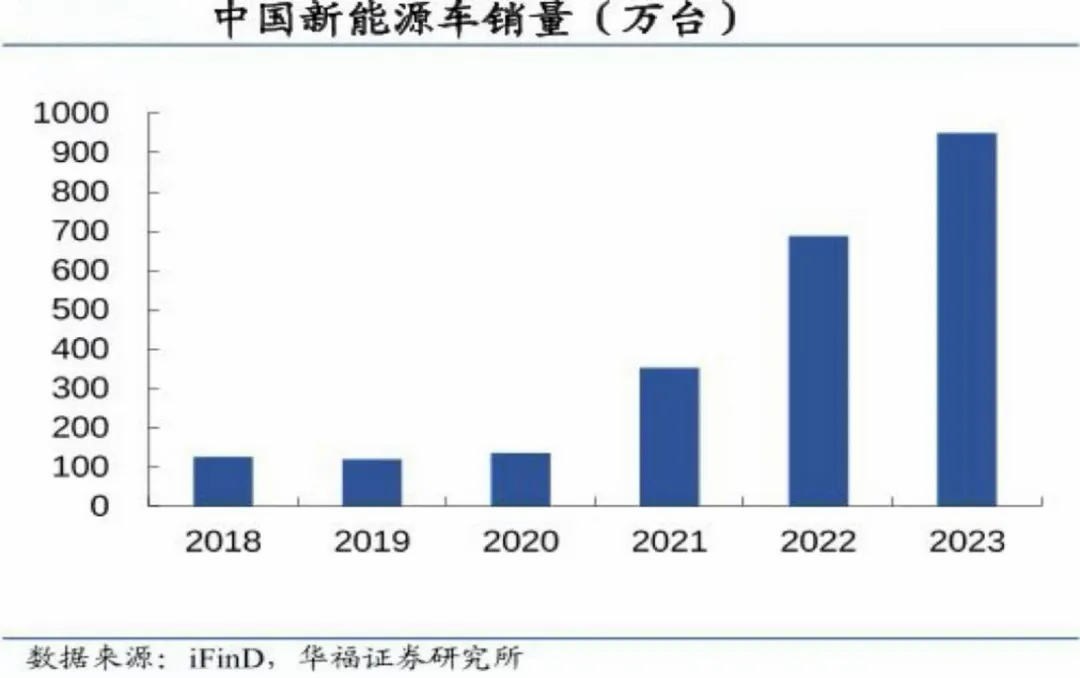

2018-2023年,中国新能源汽车销量持续上涨,预测2024年我国新能源汽车销量将达到1150万辆,同比增长20%。可见,我国新能源汽车行业景气度较高,公司的齿轮业务有望随之放量。

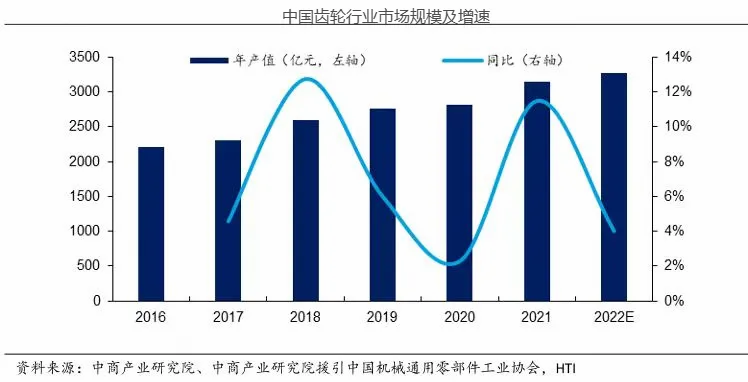

中国齿轮行业市场规模从2016年的2205亿元增长至2022年的3269亿元,呈稳步上涨态势,双环传动主营的齿轮业务有望持续放量,带动公司业绩提升。

价端;

相较于燃油车,电动车的电驱系统对于齿轮制造的精度、工艺、低噪等方面要求更高,存在较高技术壁垒。

正因如此,新能源汽车所应用的高精度齿轮比传统汽车价格更高,并且随着新能源汽车行业景气度高,高精度齿轮市场需求上升,未来具备涨价逻辑。

可见,在我国齿轮行业和新能源汽车行业持续向好的形势下,双环传动主营的齿轮业务有望实现量价齐升,促进公司业绩上涨。

最后,总结一下。

在新能源汽车和机器人行业持续走高的背景下,双环传动作为我国齿轮+RV减速器的龙头企业,凭借着技术壁垒和市场份额,未来业绩有望持续增长,成长性极强!

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !