这两日市场传出基金经理纷纷减持红利股的消息,红利行情要结束了吗?

此前7月18日国联策略会上,荒原资产创始人凌鹏就“红利指数还能红多久”作出主题分享。

不同于基金经理的悲观态度,凌鹏认为红利策略在未来一段时间会持续有效,并指出没有客观数据说明市场存在红利股存在被抱团或变得非常拥挤的状况。若这批股票起来,保3000点没什么问题。

凌鹏还强调,红利低估的东西可能成为未来走牛的重要核心力量,不排除在未来两年,比如26年下半年,把指数带到6124点。并以“星星之火,可以燎原”来归纳对红利投资的看法。

投资作业本课代表整理了要点如下:

1、当前市场的投资界,对于红利投资,某种程度上也是体现出这样一种态度,就是“天下A股苦红利投资者久矣”。

2、红利低估的牛市在2022年10月份的绝望时刻诞生。现在处在犹豫中前行的阶段。

在犹豫前行的过程中,指数一定会出现波动。最近一段时间,这个指数又开始回跌,但它不会有大幅度的下跌,每次回跌都是在接更多的投资者上车,然后最终会变得越来越强。

到了明年或某个时间点,它会在冲突中成熟。而在冲突中成熟时,各种宏大叙事的东西就会出来,直到最终达到泡沫状态,在希望中破灭。

3、现在面临的红利投资机会,不能小看,不能从一个主题的角度去思考。这是一个十年磨出来的剑,通过十年时间的调整,最终形成的产业性机会。我们要珍惜这种机会,不要把它当做短时间的,由于口号或避险带来的投资机会

4、十七八年前,中国曾经产生过一波大的牛市。当时上证综指从998经过两年半的时间达到了6124。时隔将近20年时间,还是没有被突破。而引领当时这波行情的主角,就是我们所列出的这些周期股。

5、当在这个市场上最风风火火的少年,构成整个牛市上涨的最主要的力量。他们在经过了长达十年左右的成绩以后,在最近两三年时间以某种形式不同的形式归来。但是他归来以后不再是少年。

6、红利不是一两只股票,而是一群股票。这些股票的商业模式非常成熟,数量非常多。只有当一群股票开始出现兑现时,它才有可能从一个简单的策略变成主导的牛市策略。

以下是投资作业本课代表(:touzizuoyeben)整理的全文实录,分享给大家:

“天下A股苦红利久矣”

我们来详细讨论一下红利投资到底是一种什么样的策略,它背后深层次的原因是什么。

在讲红利投资之前,我想先跟大家分享一个故事。这个故事和我们今天的主题有很直接的关系。大家知道吗?就在春秋战国晚期,江湖上流传着一句话,叫做“天下苦秦久矣”。

山东六国对于秦国的态度只能用一个字来表达,就是“苦”。这个“苦”字其实有两重含义。第一重含义是秦国很强,打不过没办法,只能忍受。第二个意思是看不起、鄙视。

我为什么要讲这个故事呢?我其实想表达一个观点,就是当前市场的投资界,对于红利投资,某种程度上也是体现出这样一种态度,就是“天下A股苦红利投资者久矣”。

一方面,红利投资在今年上半年,特别是从去年二三季度开始,到今天为止,表现得非常强势。在这种情况下,似乎是由于红利投资的强势,导致了很多策略变得无效。

所以大家都觉得如果什么时候红利投资倒掉了,或许大家都能够活过来。比如说核心资产,包括一些小票,大家对红利的态度是很怕,但又打不过。

另一方面,又充满了鄙视。为什么鄙视呢?因为很多人认为所谓的投资就应该是投未来,而红利资产里包含着很多行业,它是没有未来的,是一些所谓的传统行业,这些行业的渗透率已经很高,没有未来的成长性。在这种情况下,如果把投资机会放在这些资产上面,似乎投资就缺乏美感了。

所以,我觉得现在中国的投资界对红利投资的态度,实际上就和当年山东六国对秦国的态度一样,用一个字来表达,就是“苦”。

到了今天我们会发现,在过去半年多的时间内,这个策略是非常有效的。无论是一些红利的指数,还是一些红利的行业,其实都表现得非常好。但是即便如此,市场的实际参与度是不高的,并且稍微有点表现,很多人出来都是对它表示一种“苦”的态度。所以这是我想表达的一个故事。

我们现在要反思一下,为什么在过去一年多的时间内形成了这样一种有效的策略,这种策略会走向何方?这就是我们今天要讲的PPT的一个主旨。我的题目叫做“归来不再少年”。大家听完以后,就会明白我这个主题是什么意思。

市场主流逻辑:

经济走出泥潭,红利策略将无效

首先我们来看一下这个图形,这个图形是由两根曲线构成的。

红色的这根曲线是十年国债收益率,也就是大家所说的无风险利率。蓝色的这条曲线是红利指数除以沪深300。这个红利指数我们是用上证红利指数来代表的,沪深300指数大家都很清楚,它用这个指数来表示一个相对的比价关系。

红色的这根曲线是十年国债收益率,也就是大家所说的无风险利率。蓝色的这条曲线是红利指数除以沪深300。这个红利指数我们是用上证红利指数来代表的,沪深300指数大家都很清楚,它用这个指数来表示一个相对的比价关系。

如果当这个指数往下走,就说明红利是一种不好的表现策略。当这个指数往上走,就是表示红利策略是非常有效的。

现在市场流行一种观点,这种观点认为中国经济现在陷入泥潭,而由于,导致十年国债收益率不断往下走,并且有可能持续低迷。

那么在这样的情况下,似乎红利策略或者是股息率高的股票就变得有吸引力了。这个逻辑看似形成了闭环,非常完美。所以大家以此来解释为什么在过去半年时间,红利策略是有效的或者是可行的。

从这个观点的言下之意引申出来的意思是什么呢?就是如果有一天中国经济能够走出泥潭,或者是十年国债收益率开始往上提升,红利策略就变得没有效果了。这是当前市场上的一种主流逻辑。

主流逻辑经不起考究,

二者曲线唯一关系是没有关系

但是我想让大家看一下这两根曲线。

这两根曲线是从2005年至今,每个月度的国债收益率和红利对于沪深300的比价关系。我想让屏幕前的朋友们看一下,你们觉得这两条曲线之间有什么关系?我自己看了很久,我看不出这两条曲线之间有任何关系。

比如说从2021年到现在,红色的曲线是往下走的,也就是说十年国债收益率是往下走的。相应地,红利指数表现非常好。

可是问题是你要看前面在2017年,当红色的曲线往下走的过程中,红利投资非常糟糕。或者说2014年当国债收益率往下走的时候,红利指数和沪深300几乎持平。也就是说在历史上,这两者之间唯一的关系就是没有关系。

所以从这个图的角度来讲,我想告诉大家一点,就是当前市场主流所说的这个逻辑,实际上是经不起考究的。你只需要用两分钟的时间把这两条曲线画出来算一算,你就会发现这两者之间没有关系。即便如此,我相信很多人还是会用这条逻辑来证明红利投资的一种适用性的环境。

红利策略在今年或者未来一段时间

会非常有效

既然我们能够证明这不是当前红利投资产生的一个背景,那么红利投资在最近几年时间这么好,它的根本原因到底是什么呢?

我觉得可能是我们接下来要讲述的一个原因,就是我们必须从产业的角度去思考这个问题,而不是从一个宏观自上而下的角度去思考这个问题。

我们从最本源来看一下什么是股息率。股息率应该是股息除以股价,而这个股息就是EPS乘上分红比率。这个算式又变成了EPS除上股价再乘上一个分红率。所以最终股息率其实是由于分红率除以PE导致的。

也就是说,如果一个行业或者一个股票要出现比较高的股息率,它要满足两个条件。第一个条件是它的估值要比较低,就是它的分母要比较小。另一个条件是它的分子分红率要表现得比较高。只有当这两个条件同时满足时,股息率才会比较高。

但是实际上我们想一想,这两个条件要同时满足,并不是一件容易的事情。因为当一个行业或者上市公司,它的分红率非常平稳并且非常高时,这种公司和行业往往是公用事业型的行业。对于公用事业型的行业,市场给予的估值不会特别低,因为它是一个稳健的行业。所以要这两个因素同时具备,其实不是那么容易的,这也是只是在某一种巧合的情况下,它们会同时出现。

所以接下来我们沿着这两个方向来解析为什么红利策略在今年或者未来一段时间会非常有效。

1)历史维度看,红利估值水平非常低,煤炭、银行估值只有高峰期的10%

首先第一点,我们还是要从估值的角度去挖掘。

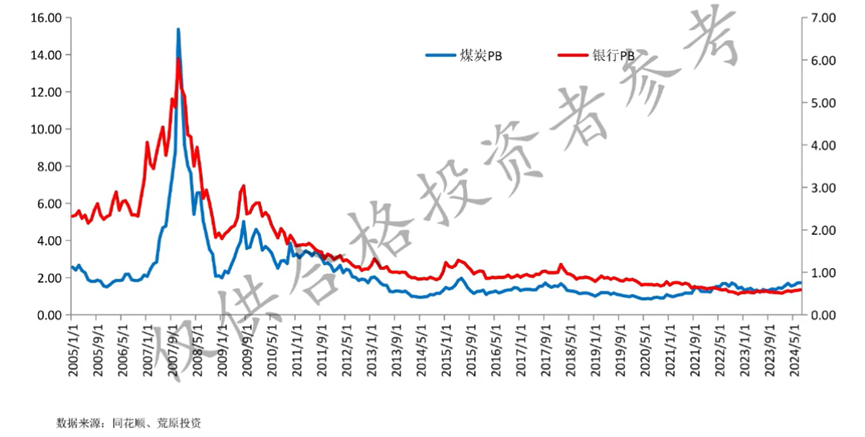

我们来看这两张曲线,这是煤炭和银行的PB。我们为什么选择煤炭和银行呢?原因是红利里面最大头的权重,其实就是这两个板块和行业。

我们会发现如果拉长时间来看,从2005年到今天为止,当前的煤炭和银行行业的估值水平只不过是它历史最高峰的10%。

也就是说在十七八年前,煤炭行业的PB曾经到达14倍、15倍的水平,而银行的PB也曾经到过6倍PB。我们都知道当前银行的PB只有0.6倍,整个行业只有0.6倍。也就是说当前银行的估值水平是15年前16年前的10%。

所以实际上我们现在看到的这些红利的或者低估的行业,它的估值水平在历史维度上来看是非常低的。只不过大家已经在长时间内习惯了这种状态,所以觉得这种行业本身就应该是低估的。

其实这不是一个行业正常的状态。我们看到,一个行业非常低估的情况下,它可能有很多种原因。

其中一个原因是它本该低估,就是这个行业景气很差,整个行业的竞争状况很糟糕。这种情况下,这个行业的基本面决定了它就应该是低估的。但是我觉得这可能不是我们现在所看到的市场上大面积的这些行业低估的根本原因。

2)市场巨大预期差和偏见存在,这是投资机会

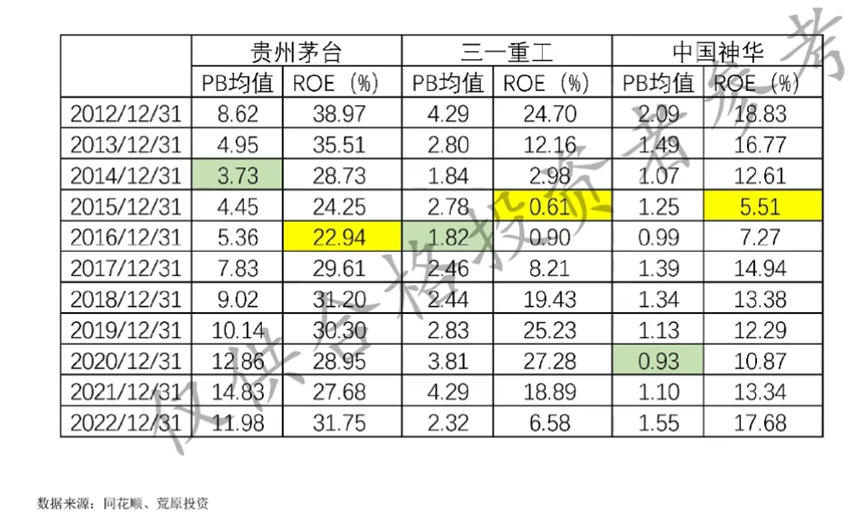

接下来我们看下面这张图表,这是三个比较重要的公司,贵州茅台、三一重工和中国神华。为什么是这三个比较重要的公司呢?因为它们代表了三个重要的行业,白酒、工程机械和煤炭。

我们会发现如果把它们过去十几年的ROE和PB拉出来看,ROE水平代表的是这个行业的周期位置和景气状态。而它的PB代表的是市场给予这个行业的定位。

我们会发现如果把它们过去十几年的ROE和PB拉出来看,ROE水平代表的是这个行业的周期位置和景气状态。而它的PB代表的是市场给予这个行业的定位。

我们会发现贵州茅台、三一重工和中国神华,它们的周期低点出现的时间差不多,基本上都是在2015年到2016年之间。这个年份发生了供给侧改革。也就是说这三个行业的周期拐点都是出现在相同的位置上。但是我们看市场给予它们的定位却是千差万别的。

首先看贵州茅台,贵州茅台在过去十年估值的最低点是发生在2014年的年初。当时茅台跌破100块钱。2014年年初,它的估值拐点就出现了。而它的基本面拐点是出现在两年以后,2016年年初,当时茅台的一批价跌到800块钱左右。所以,市场价格走在基本面前面提前了大概两年左右的时间。

而我们看到三一重工,基本上是同时发生的,就是在2015年16年基本面出现拐点时,市场的拐点也出现了。但是我们会看到神华就是煤炭这个行业,它的基本面拐点是出现在2016年供给侧改革出来的时候。

我们有很多指标可以跟踪这个数据,因为煤炭的价格是天天可以跟踪的。可是市场给予的评价或者估值,是到2020年年终的时候才出现低点。也就是说,即便基本面已经开始好转,即便周期已经开始归来,但市场始终不给予正确的对待。

所以我们从这三个行业的比较中发现一个很有意思的问题:市场对于不同的行业,给予的偏见程度是不一样的。对于像白酒这种行业,市场是很容易原谅的。

哪怕在未来的某个阶段,才有可能出现周期的归来,但现在市场就可以给它一定的溢价。而对于工程机械这种行业,市场是和它同步的。而对于煤炭这种行业,即便基本面已经回来了,即便有大量的证据表明它已经走出了过去长达十年的下滑,市场还是不给予公平的对待。

所以我想说的第一个问题是为什么我们现在看到很多低估值的行业,为什么看到很多传统性的行业估值如此之低?不是因为它们的基本面真的那么糟糕,而是市场在过去十年时间,长达十年左右的时间没有分析员去研究这些问题。

大家所有的精力都放在成长股和科技股以及一些消费品上,觉得周期股已经没有什么太大的意义了,所以它的估值越来越低,哪怕基本面已经开始恢复,大家也不给予公正的对待。

所以这里我想讲到的第一点是它现在的估值低,不是单单由于行业或基本面引起的。确实是由于市场的一个巨大的预期差以及偏见存在,这就是一个投资机会。

3)红利板块能走出,不是因为其他,而是产业在发生很大变化

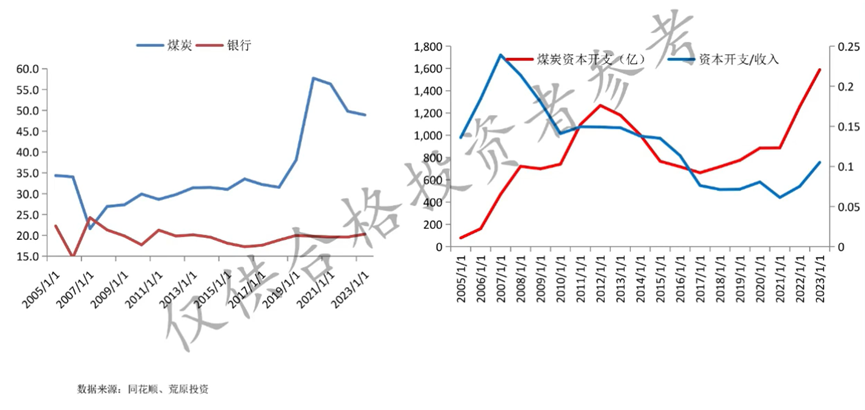

第二,我们来看一下分红率。

分红率的话,银行是比较平稳的。因为大家都知道银行不管怎么样,它还是需要满足注册资本金的要求。国家的GDP还需要每年增长,所以它的分红比率是比较稳定的,基本上在20%到30%之间。

但是你看煤炭行业的分红率从06年、07年以后就是一路在提升的。到今天为止基本上已经提升到50%以上了。

我们看到右边这张图,它某种程度上对应的就是为什么分红率会提升。

分红率提升的背后是整个资本开支在不断下降。

我们看红色的曲线,它代表的是煤炭行业每年的资本开支,是一个绝对值的数据。如果把资本开支除上每年的收入水平,你会发现蓝色的曲线在不断下降。也就是说实际上这个行业的资本开支是逐年的在萎缩,没有新增产能了,不需要再扩产了。

这也是这些行业没有什么远大的空间和未来的根本原因。但是可以把这部分钱留给投资者,提升分红比例,这就是行业已经进入成熟稳态的状态。

我们都知道分红高并不意味着好,分红低也不意味着差。主要是取决于行业还有没有比较好的前景。如果行业还有很大的空间,投资回报率还非常高,其实是不建议分红的。但是如果行业的空间已经不大,投资回报不是那么高,实际上还不如把钱回馈给股东。

所以这就是为什么这些行业的分红率会提升,是因为行业变得成熟了。只有在一个成熟的行业状态才会出现这样一种情况。

所以这两者结合下来,我们今天看到的情况可以从产业的角度去解读,为什么这些年红利板块能走出来。我觉得不是因为十年国债收益率,不是因为中国经济的低迷,甚至不是因为所谓的中特估或者避险因素,而是产业在发生很大的变化。

十年磨一剑,红利投资机会不能小看

我在这里列出这样一句话,叫做“十年磨一剑,归来不再少年”。因为有一句话叫做“初次出行万里归来仍是少年”。但是我想告诉大家的是,这些行业经过了十几年以后,开始逐渐归来。但是归来以后不再是少年,而是中年。

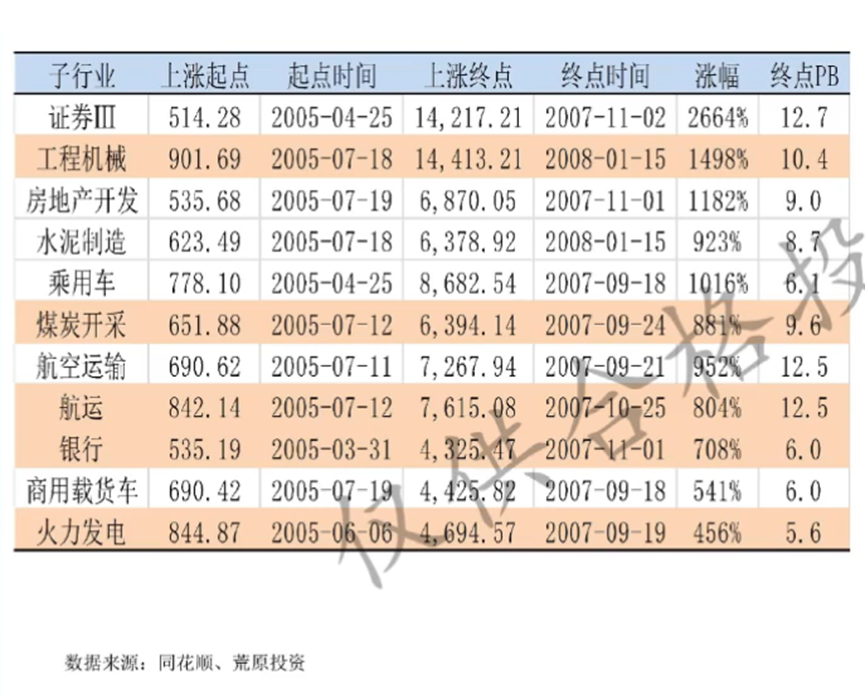

我们看下边这张表格,这张表格记录了很多周期品行业在05年到07年的上涨。

大家都知道十七八年前,中国曾经产生过一波大的牛市。当时上证综指从998经过两年半的时间达到了6124。时隔将近20年时间,还是没有被突破。而引领当时这波行情的主角,就是我们在表上所列出的这些周期股。

这些周期股,这些周期行业在当年通过两年半的时间,涨幅达到了十几二十倍。我说的是行业的涨幅达到了十几二十倍,最终它的估值水平也是非常高的。比如说证券行业,最高的时候PB有12倍,工程机械有十倍,银行能够达到六倍,火电也有接近六倍左右的估值。

所以这些行业在当年的话,它的分红比率是非常低的,成长性是非常好的。在当年那波行情中,它们就是少年。

这些少年到了2011年,随着中国经济的调整,进入了漫长、黑暗、长达十年左右的调整。在这个长达十年的过程中,它们不断完成内部的结构调整。有很多落后的产能,由于自下而上的盈利能力下降被关闭了。还有在2015年、2016年以后,经过供给侧改革,自上而下也被关闭了。

所以到了2020年,这些行业的结构发生了很大的变化。开始出现一些很有竞争力的上市公司。这些公司市占率开始变大,龙头企业开始急剧出现。所以从这个背景来看,这些少年在经过了十几年的调整以后,从2020年开始系统性地出现了回归,出现了归来。

比如说我给大家讲几个例子,第一个就是工程机械。

工程机械方面,我们会发现三一重工在2016年年初到2021年年初的涨幅达到了十倍。而这次三一重工的上涨,与2005年、2008年的15倍行业增长的逻辑完全不同。

当时的行业增长主要取决于中国经济的房地产城镇化以及需求的大幅爆发。但到了中年时代,三一重工的上涨是因为它在整个行业里变得非常优秀。它的市场占有率在提升,出口量增加,再加上有许多工程机械的更新替换需求出现。

所以即便是在固定资产投资徘徊不前和总需求萎靡的背景下,三一重工依然走出了大约五年的十倍行情。

再看第二个行业,就是航运。

航运方面,你会发现05年到07年期间,有个股票叫中国远洋。中国远洋也是一个十倍股。它之所以爆发,主要是因为全球化导致全世界经济都非常好,但随着BDI的崩盘,这只股票经历了长达十年的萎靡。到了2020年6月份后,由于疫情或供给侧的原因,突然出现了爆发。到今天为止,这只股票也有将近十倍的涨幅。

不过今天这只股票的名字已经不叫中国远洋,而是中远海控。名字变了,代码没有变化。当年是少年,现在变成了中年。

还有很多这样的行业在逐渐回归,比如说煤炭。煤炭行业非常典型。煤炭当年在周期股的牛市中也是一个冲锋的人物。但经过了长达十年左右的时间后,估值跌到了一个很低的位置。到2020年6月份左右,整个煤炭行业的PB大概在0.8倍左右。

从2020年5、6月份开始到今天为止,这个板块几乎是全市场表现最好的一个行业,远远超过了大家所追捧的一些新能源行业。

那么这个行业为什么会回来呢?其实在这个过程中,我们并没有看到全世界的需求在大幅度扩张。最主要的原因是经过了十年左右的供给侧改革和资本开支的收缩,导致ROE水平不断回升,分红比率不断提升。这就是煤炭行业回归的标志。

还有火电行业,过去两年也涨了不少。我们看到最近一段时间五大行(工商银行、农业银行、中国银行、建设银行、交通银行)在不断创出股价的新高。这些股票已经上市十几年了。

所以从这个现象来看,当年市场上最风风火火的少年,在经过了长达十年的沉寂后,在最近两三年时间以不同形式归来。但他们归来后不再是少年。

这些行业回来后,投资逻辑与少年时代的投资逻辑不同。当年大家讲的是城镇化率的提升空间、房地产的上涨空间和成长属性。

但今天他们回来后,没有成长空间,没有美好的未来。但行业集中度大幅度提升,经过优胜劣汰后,龙头优势开始显现。他们可以把盈利回馈给股东,保持一个比较高的稳定股息水平。这才是红利投资在这几年盛行的根本原因。

这是一个产业逻辑,不是宏观自上而下的,由于股息率下行或避险情绪,或中特估这样的主题带来的投资机会。

所以我们现在面临的红利投资机会,不能小看,不能从一个主题的角度去思考。这是一个十年磨出来的剑,通过十年时间的调整,最终形成的产业性机会。我们要珍惜这种机会,不要把它当做短时间的,由于口号或避险带来的投资机会。这是我们看待红利投资最根本的原因。

现在处于牛市犹豫前行阶段,

每次回跌都是上车机会

接下来我想讲一下现在的情况。因为很多人会遗憾、后悔,觉得自己没有抓住最早的起点,现在中途上车就觉得不舒服。

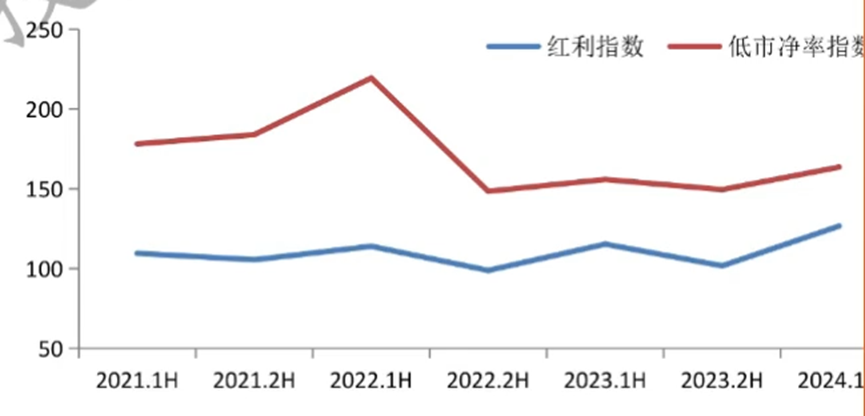

我们来看一下现在这个行情处在什么阶段。我们看一个图表,这个图表是市场上主流指数从2021年到现在的涨幅,以及估值变动的数据。数据从2021年1月1日到2024年7月12日截止。但这个指数没有包含股息率,是一个非全收益指数。

如果看现在红利指数包括低市净率指数,它要有一定的股息。它的股息比中证1000、中证500甚至绩优股指数要高。虽然有些差异,但不会影响大局。

我们发现,从2021年到今天为止,红利指数排在最前面,第二位是低PB指数。像绩优股指数从2021年到现在跌了62%,科创50跌了近50%,创业板跌了43%。

但从绝对收益的角度看,红利指数涨幅不大,仅涨了17%,低市净率指数只涨了2%。

从估值角度看,红利指数在2021年年初的估值是0.7倍PB,到当前依然是0.7倍PB,也就是说估值没有提升。即便有10%几、20%的绝对收益,它的估值没有提升。

我用这张图表想告诉大家的是,虽然你觉得红利已经如火如荼,积累了很多风险,但事实是从绝对收益角度看,涨幅不大。从估值角度看,它的估值没有任何提升。

这是我想告诉大家的第一点:它的位置还是处在一个很低的位置。

第二点是现在的市场非常复杂,不能简单用牛市或熊市来概括。现在的市场是结构性的,这种结构性可能会持续很长时间,甚至在未来很长时间内,中国市场可能都是结构性的。

因为中国现在的股票数量接近6000只,不可能说6000只股票90%都在上涨或下跌。正常情况下可能就是一部分股票上涨,一部分股票下跌。所以不同指数走出牛熊的节奏和时间点是不一样的。

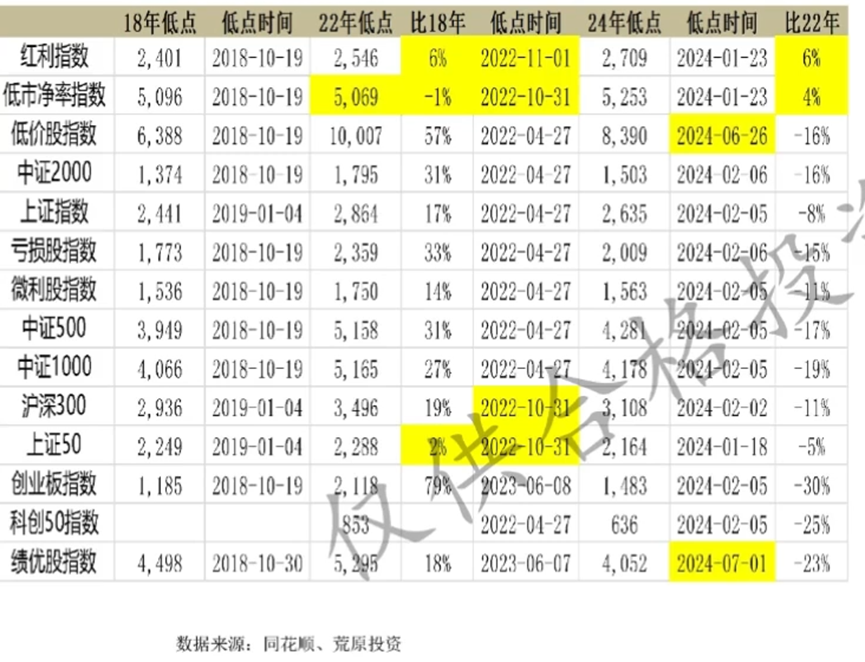

比如说我们从这个图表里看,分别罗列了2018年最低点的时间和位置,2022年最低点的时间和位置,以及今年年初的最低点的时间和位置。我罗列这三个点是因为过去五年它们非常有代表性。

2018年年底是一个很悲惨的低点。2022年10月份,市场也跌了很多。今年年初,我在直播的一个晚上,市场就处在一个很低的位置。

你会发现一个有趣的问题:红利指数和低市净率指数数在2022年10月份的低点已经跌破了2018年的低点。也就是说,2022年10月份的低点比2018年熊市的最低点还要低。但今年年初的低点没有比2022年年初的低点更低。

反观其他大部分的指数,2022年的低点比2018年的低点要高不少。但今年年初的低点比2022年的低点要低不少。

我说这些是想说明什么呢?很可能红利低估的最低点或熊市最惨的时候发生在2022年10月份,发生在22年11月初。而今年年初,并没有破掉那个低点。也就是说,红利低估的牛市可能从2022年10月份就已经开始了。

约翰邓普顿爵士说,牛市是在绝望中诞生,在犹豫中前行,在憧憬中成熟,在希望中破灭。我觉得红利低估的牛市在2022年10月份的绝望时刻诞生。现在处在犹豫中前行的阶段。

你会发现当前市场很多基金经理在公布半年报时,都绕不开如何看待红利投资和这些股票的问题。现在很多人都在讨论这个问题,但大部分人手头没有这些股票。所以现在处在犹豫中前行的过程。

即便很多人对秦国又爱又恨,但最终秦国在不断犹豫、徘徊的过程中走向统一。所以我认为红利和低估处在犹豫前行的过程中。

在犹豫前行的过程中,指数一定会出现波动。最近一段时间,这个指数又开始回跌,但它不会有大幅度的下跌,每次回跌都是在接更多的投资者上车,然后最终会变得越来越强。到了明年或某个时间点,它会在冲突中成熟。

而在冲突中成熟时,各种宏大叙事的东西就会出来,直到最终达到泡沫状态,在希望中破灭。所以我觉得现在的红利牛市,绝望时刻发生在2022年10月份,现在处在犹豫中前行的状态。

市场并不存在红利被抱团或交易拥挤情况

接下来我们要看一下,很多人说红利投资或红利股票最近被抱团,风险很大。很多人即便之前买入红利,现在也开始说这样的话。我们来看它到底有没有风险。

衡量一个股票或东西是否有风险,主要从三个角度来看。第一个是它的基本面或景气是否迅速恶化;第二是它的估值水平是否太高;第三是它的交易是否很拥挤。

1)行业进入稳态 不存在崩盘的可能

第一个问题是基本面或景气是否迅速恶化。

这里,我想用一句佛经里的话:“本来无一物,何处惹尘埃。”什么意思呢?

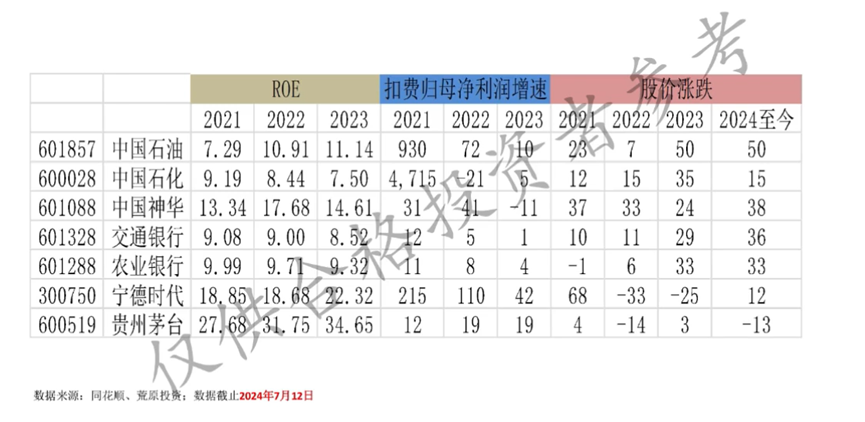

我们把一些股票列在这里,中国石油、中国石化、中国神华、交通银行、农业银行、宁德时代、贵州茅台。我们把这三年时间的ROE规模、扣非归母净利润增速以及股价涨跌列在这里。

你会发现一个问题,这些红利股票的基本面其实很一般。比如中石化在22年和23年这两年的规模净利润是负增长的。交通银行在21年到23年,ROE水平一直在下降,徘徊在8%-9%之间。反观宁德时代和贵州茅台,这些数据还是比较漂亮的。

但我们看股价表现,发现这些股票涨了很多。比如交通银行,从21年到现在已经翻倍了。它几乎是整个银行板块中涨得最多的股票,比基本面看上去更好的银行如建设银行表现更好。中国石油也涨了很多,基本上已经涨了两三倍。中国石化也涨了不少。反观宁德时代和贵州茅台这些基本面不错的股票,过去几年都在腰斩。

为什么会发生这种情况呢?核心原因是21年年初时,上面这些股票被严重低估,而下面这些股票被严重高估。做投资,不仅要看基本面好不好,更主要的是看这种基本面值多少钱。

宁德时代、贵州茅台这种基本面,不可能值70倍市盈率或150倍市盈率。这也是过去三年它们股价下跌的根本原因,不是因为新能源汽车卖得不好或白酒价格崩盘,而是因为它们在21年初时太贵。

但反过来讲,中国石油、中国石化、神华、农业银行、交通银行这些股票的基本面,难道它们就应该破产吗?难道0.5倍的PB都不值得吗?比如交通银行,在2021年年初时只有0.4几倍PB(A股),港股更便宜。到今天,交通银行的PB回到了0.6几倍。它9%左右的ROE水平对应0.6倍的PB也不算高估。但从0.4倍到0.6倍,再加上这几年每年9%左右的ROE,它的股价就涨了一倍。这才是问题的根本。

所以从这个角度来看,我们怎么能指望基本面的恶化导致这些股票暴跌呢?这些股票本来就不是冲着高预期的基本面来的。

煤炭行业过去两年,煤价在下跌,规模净利润增速是负增长,但股价一直在上涨。

所以我说第一个,风险是不存在的。“本来无一物,何处惹尘埃。”我本来就没有预期你能有很高的净利润增长或RE不断提升,所以不存在崩盘的可能。因为这些行业已经进入稳态。

比如煤炭,在06、07、08、09年,它是会崩盘的。因为当时高度需求扩张带动行业和煤炭价格飙升。一旦需求开始下滑,就容易陷入长时间低迷。但今天我们发现,支撑煤价稳定在高位的原因是供给的出清。这种情况很难打破供需平衡。所以尽管过去一年煤价有所下跌,净利润增速是负增长,但未来两三年它基本上仍处在一个比较稳的状态。

即便没有更高的成长,但由于分红比率在那边,股息率还是比较稳定的。所以从这个角度来看,我不认为基本面或景气会给这些股票造成很大的风险。

2)估值较少年年代打了一折

第二点是估值。

从估值角度看,这些行业长时间的估值是少年年代打了一折,下面左图是红利指数和低市净率指数的股息率,虽然股息率比最高点有所下降,但依然非常可观。所以它们依然是便宜又好的状态,估值一点都不高。

3)机构持仓严重低配

最后是持仓(上图右侧)。

从持仓角度来看,我们用几个维度衡量。第一个是机构的角度。所谓的机构就是股票型基金、偏股混合型基金、灵活配置型基金,全市场大概有四千多支。这已经是一个足够的样本。

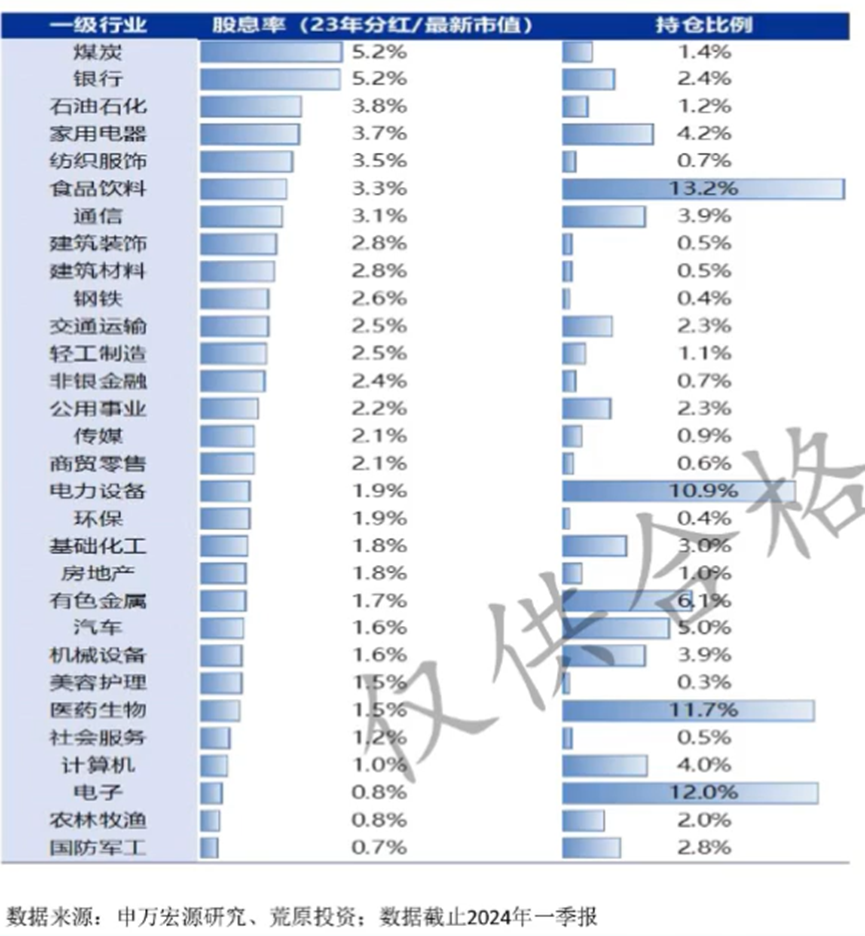

这个PPT是上个星期就做了,没有更新到最新的二季报。从一季报体现出来的情况,左边这张图股息率做了一个排序,最高的是煤炭,其次是银行。

你会发现它的持仓比例与股息率并不一一对应。大部分的持仓还是集中在食品饮料、电力设备、有色金属、汽车、医药、电子,二季度还在超配。而高分红、低估值的红利策略持仓在整个机构中的持仓非常低,甚至比它的标配要少很多。

比如银行行业,如果按照自由流通市值的话,在整个市场中所占的比重应该在12%左右。但是机构对它的配置可能也就两个点左右,是严重低配的。

所以从机构投资者的角度,不仅是公募,大部分的私募、主流私募,其持仓与公募差别不会特别大。所以全市市场对于这一类持仓是不多的。

4)过去三年换手率没有提高,交易并不拥堵

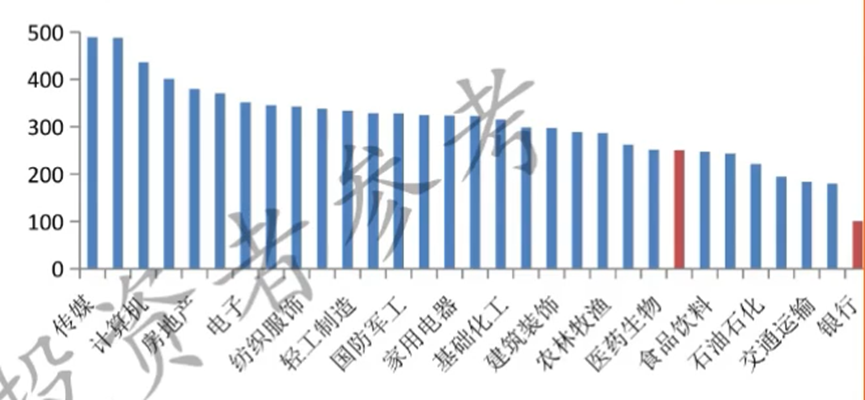

另外,我们看两张图,从换手率的角度,自由流通市值的换手率。下图是过去半年左右时间,每个行业的换手率。

我们会发现换手最厉害的是传媒、社会服务、计算机、汽车、房地产。换手率比较低的是煤炭、银行、钢铁、交通运输、非银石油石化、公用事业。换手率角度来讲,这些高分红、低估值的板块处在末端交易,一点都不拥堵。

下面这张图是红利和低市净率指数这两个板块自身的换手率。

过去三年时间,他们逐渐变成市场的热门板块时,其换手率没有上升。

所以从这两个维度来讲,我想告诉大家,市场不存在这些股票被抱团或变得非常拥挤的状况。市场上这些股票没有风险。从三个维度:第一,景气和基本面,无风险。第二,估值非常低。第三,交易不拥堵。那些说红利被抱团、红利交易非常拥堵的人,拿不出任何客观数据。

红利兑现路径四步走

最后我想讲一下红利兑现的路径。红利投资、红利策略最终会沿着什么样的路径行进?

我发现它是经过四步的。最早是估值修复。比如一开始,中石油、中石化只有0.6倍的PB,这是非常低的。它可能从0.6倍到0.8倍,就是估值修复。

第二步是周期修复。这些行业经过十年的调整后,基本面在不断归来。当基本面归来,景气恢复时,会带来半成长的机会。这是一种正常的周期归来带来的成长,与新科技新产业的成长路径不同。比如前两年煤炭行业出现煤价上涨,ROE提升带来了周期修复。

接下来是配置修复。当前这些行业,机构对它的配置比例非常低,非常不正常。如果中国A股的主流机构进一步走向被动化投资,被动化投资带来的显著影响是配置标准化。

全球很多市场的被动投资非常盛行,机构特别是主流机构的配置与市场配置偏离不多。但在A股主流机构的配置与市场配置偏离很大,这需要纠偏。

最后,这个东西有可能会走向泡沫化。可能在明年或后年的某一天,红利也会变成泡沫化资产。我认为接下来的红利应该是沿着这一种兑现路径行进的。

当前红利策略处在哪个阶段?这需要分门别类去辨别。有些红利、资金、资产,可能已经到了泡沫化或倾向于泡沫化的阶段。比如有些股票现在估值比茅台还要贵,它可能已经进入这个阶段。有些行业还处在估值修复阶段,有很多行业还没有真正开始估值修复,有些行业处在周期修复阶段。

红利不是一两只股票,而是一群股票。这些股票的商业模式非常成熟,数量非常多。只有当一群股票开始出现兑现时,它才有可能从一个简单的策略变成主导的牛市策略。

“红利低估”开始崛起时,A股很有希望

最后,我想花几分钟讲一下整个市场,以及我认为市场的破局之道。

在22年底、23年年初的策略报告《破局之道》中,我提出一个观点,认为市场陷入了一种死亡螺旋:整体市场低估,但大家不愿意买低估资产,而是愿意买高估资产。高估资产已进入泡沫破灭阶段,无力回天。为了维系高估资产,不断需要抽水低估,导致低估变得更低。这个循环不断,导致市场始终感觉是熊市的根本原因。

去年年底今年年初时,我们提出了24年的投资策略报告《低估崛起 方兴未艾》。其中提出了金字塔结构,认为市场结构分为三个层面。

最底层的低估和红利处在上涨的酝酿期,是最好的资产;中间的茅指数和宁组合处在加速瓦解的熊市第三阶段,它可能已经进入了基本面开始出问题的阶段,就要兑现它的基本面下行,所以它可能进一步下跌;最顶层的是一些垃圾股指数或小盘股指数,这部分会出现很大风险,在年初确实迎来第一波下跌,但后面可能还要经历长时间下跌。

这两篇报告结合起来,我想告诉大家,中国现在的A股市场绝对是有价值的。为什么有价值?因为最底层有大量资产存在。

这些资产从基本面角度,经过了十年的调整,基本面非常夯实。从估值角度,非常低,远低于内涵价值。从机构或市场主流基金的配置角度,非常少。

所以当这些资产开始崛起时,A股是很有希望的。问题的关键在于主流投资者心心念念的是上面两种资产,这才是构成当前困境的原因。

A股现在很可能处在过去25年的第六个重要底部

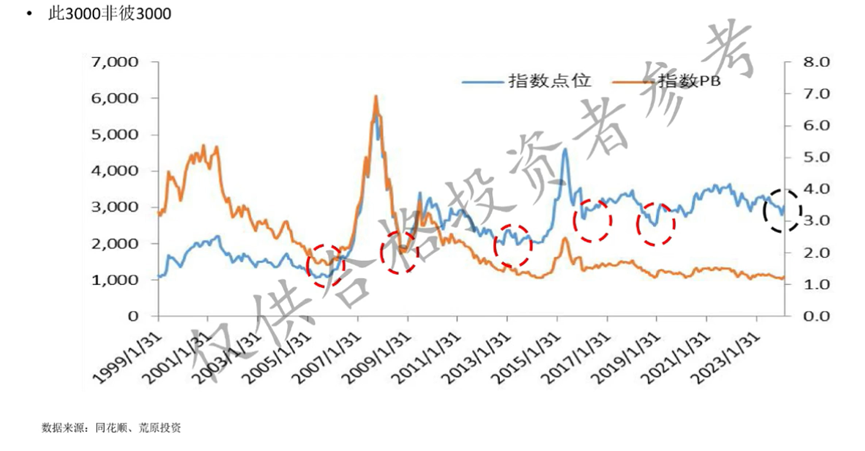

我们来看下面这张图,这是上证综指在过去25年的行情及其估值PB。

蓝色的线是指数,黄色的线是PB。我们会发现蓝色线一直横在3000点这个位置,所以大家经常说要保3000点。

现在的3000点与以前的3000点不是一回事。第一次A股保3000点是在2008年,当时对应的PB是3.6倍,但今天3000点所对应的PB只有1.2倍,比当年便宜了67%。

所以现在3000点实际上非常夯实,没有那么大的机会去保3000点。只要这批股票能起来,就没有什么问题。

今年 2月5日那天晚上做了一个直播,回过头看,那天是今年的最低点,当时上证综指是2635。我认为2635的级别可能与前面五个级别一样,即2005年的998,2008年的1664,2012年的1949,2016年初熔断的2638,以及2019年初的2440。现在很可能处在A股过去25年的第六个重要底部。

任何一个重要底部,一开始是V型走势,绝望情况下砸下去,然后很快V回去。这V回去后,基本上能从底部瞬间上行20%。然后不会马上再往上涨,会在20%到10%的位置上纠结半年左右时间。

所以我们看上证综指在今年2月5日到3、4月份时达到了3200点,相当于涨了20%。

在3200点时,现在又回撤了6-7%,回到了2900到3000点之间。2900点基本上是2635上来10%。一般来讲,如果它是一个重要的底部,上来10%的区间就很难再回去。

就像当年1664起来时,一下子达到2000多点,然后后来回到1800到2000点位置横了三四个月,然后再突破。所以现在类似,横了一段时间后,很可能继续往上突破。

继续往上突破的主要力量来自于哪里?不是来自于上面两个东西(垃圾股,茅指数、宁组合),而是来自于下面这个东西(红利低估)。

下面的东西可能成为未来走牛的重要核心力量。而且持有这些股票走牛,从市值、估值、机构配置角度,都是满足条件的。而上面的东西走牛不太现实,因为其基本面不符合、估值不符合、持仓太重。所以它已经无法带领A股走出牛市,只有下面的东西起来。所以我们应该重视下面这些红利低估的投资机会。

不排除未来两年,比如26年下半年,

红利低估有可能把A股带到6124点

最后我想做一个展望,这个展望不代表我们就是这么看,但我想给大家一些启发。现在很多人依然沉浸在3000点保卫战的氛围中,觉得中国股票市场没有希望。

我想给大家看一张图:上证综指及其PB。

上证综指在2001年6月14日达到那轮牛市的高点2245时,其估值是64倍。五年后,2006年12月14日再次突破2245时,估值已降到27倍。这主要是因为五年时间中国经济大幅增长,股票市场有盈利,再走出一轮牛市。

2007年10月16日,达到6124点时,估值是47倍。然后跌了很多。2015年6月12日,达到5178时,估值已降到23倍。如果在2015年6月12日稍微进一步,再涨20%,即便突破6124,估值也不到30倍的水平。今年年初最低点时,估值约12倍。现在3000点,A股估值约12倍。

那我们来畅想下未来,如果我们刚才的逻辑正确,接下来红利低估开始走牛,开始进入憧憬和希望,完了后,开始走再四步兑现路径,再加上市值的权重,不排除在未来两年,比如2026年下半年,它有可能把指数带到6124。

如果指数达到6124,那时上证综指的市盈率也不过20倍左右。在当前全世界,这不是一个很高的估值,无论是美国还是欧洲,并不用说印度。

大家想一想,如果在26年指数突破6124,很多人觉得不可思议。但从07年到26年,20年时间中国股票市场创了一个新高,这有什么不可思议呢?

美国纳斯达克在2000年创造5000点,崩盘跌到1000点,后来到2015年突破5000点,仅用了15年时间。比如日本股市在1989年崩盘后,前段时间创了新高,用了30年时间。但问题是日本这30年GDP没有增长。

中国在过去20年时间GDP翻了六七倍。所以从这个角度讲,未来两年后看到这种情形,没有什么不可思议的。这是一种正常的抉择。只是你的思维框架要有所拓展和突破。

基本上,我认为红利投资的深层次逻辑,我们不能局限在所谓的避险或无风险收益下行角度。我认为应该从产业角度、市场整体结构角度思考问题。

我们的题目叫“归来不再少年”,原因是他们已经开始归来了。

什么叫周期股?周期股不是说永远会沉寂,永远沉寂的东西不叫周期股。凡是周期股的行业,一定会以某种形式归来。现在这些东西回来了,基本面夯实,估值还非常低,市场投资者持仓不多,但已经不再是少年,而是中年的状态。

“星星之火,可以燎原”,这就是我对红利投资的看法。

凌鹏更多对A股的解读,点击观看

热点文章:

更多大佬观点请关注↓↓↓

本文不构成个人投资建议,市场有风险,投资需谨慎,请独立判断和决策。

觉得好看,请点“在看”

本文作者可以追加内容哦 !