本文基于公开资料撰写,仅供参考,在任何情况下,本文中的信息均不构成对任何个人的投资建议。

我们于历史的长河中汲取智慧,借鉴全球范围内杰出企业的成功案例,寻找中国未来的伟大公司。

诚如每一朵绽放的花朵都有其独特的姿态,伟大公司亦各具风采;

然而,失败的教训却往往如出一辙,警示着后人应规避共通的陷阱。

我们通过一系列海外知名公司的研究,了解这些公司曾经面临的辉煌与考验,从它们的成功与曲折中提炼出宝贵的经验,寻找其辉煌背后的商业模式与管理哲学。

借此,我们积极探索在中国这片充满活力的土地上,哪些公司正蓄势待发,有望成为改写行业格局、引领时代潮流的佼佼者。

让我们在未来的征途中投资属于中国企业的辉煌时代,与中国的伟大公司共同成长!

本文共3703字,阅读大约需要9分钟

从只有14名员工的小微企业到拥有超过13万名员工的跨国巨头,强生138年的荣耀之旅,并非时代浪潮掀起的偶然成功,它是一部在时代变迁中不断发现并把握新机遇的传奇,更是一部在跟随潮流中创造潮流、在洞察先机中引领未来的辉煌篇章。

01 回顾强生的百年征途

远见卓识——无菌医疗用品起家

强生的创立起源于一场大会——1876年的“国际医学大会”。在大会上,英国著名医生Joseph Lister在宣传一种全新的手术概念:无菌手术。当时的医学界还意识不到手术感染是细菌造成的,很多人对此强烈质疑,但罗伯特·强生的直觉告诉他 Lister的理念是对的。他很快就意识到,即用型外科敷料,如绷带、纱布、脱脂棉等,在未来会有巨大的市场需求。于是,强生拉着他的两个兄弟雇佣了14名员工,在新泽西州的一家老壁纸工厂开始生产敷料,1886年,强生的产品首次上市销售。

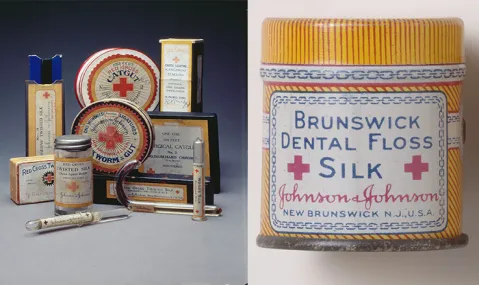

创新不止——消费品业务壮大

强生的消费品业务起源于意外发现的市场需求。强生公司对这些意料之外的市场机遇给予了高度的重视与尊重,他们精心培育并开发出关键产品,这一系列行动生动诠释了强生企业文化中根深蒂固的包容精神。

1890年,强生在药膏售后服务中意外发掘滑石粉需求。1894年,强生顺应消费需求,推出了“强生婴儿爽身粉”,很快就成了家喻户晓的家庭用品。当时,这项业务一度占强生营业收入的40%以上,极大地促进了公司的成长。

在之后的日子里,强生在经营核心的医疗用品业务的过程中,总是能一步捕捉到商机,结合主营产品,巧妙地设计出符合市场需求的“副产品”,抢占先机。

普通人也能负担得起的牙线、革新了整个行业的一次性隐形眼镜ACUVUE(安视优)、首款儿童铅中毒口服药CHEMET……

自上世纪九十年代至今,强生不断生产出创新性的产品,消费品业务快速发展,实现了对消费者心智的占领。“强生”逐渐成为美国家喻户晓的品牌。

开疆扩土——并购开启制药业务

强生通过敏锐的反应接住了健康领域消费品的时代大礼,借着市场蓝海期曾创造了公司超过一半的营收。但是由于消费品的门槛不高,竞争逐渐加剧,很难保证持续的市场占有和可观的利润。

强生瞄向了一些具有发展潜力的赛道,但并没有相关业务基础,于是强生大规模的并购之旅开始了。

1959-1960年,强生收购了McNeil Lab、Cilag-Chemie、杨森三家公司,正式开启制药业务。

1960年,强生收购了Codman & Shurtleff的神经外科业务,并于1970年引进髋关节置换业务,骨科业务开启。

根据市场行情,强生通过不断收购,强化原有优势、拓展新的业务、迅速占领蓝海市场。强生同时做业务整合、对表现欠缺的业务迅速剥离,以聚焦业务、提升优势领域的话语权、利润率。

如今在经历了一系列的操作之后,其在骨科、外科手术、眼科、介入解决方案四大领域形成了优势,同时制药业务目前占营收比例达到了50%以上。通过不断并购,造就了今天强大的“强生”。

02 强生跨越百年的秘密

强生能够跨越百年,其背后是众多因素合力作用而产生的结果。但是,这些因素背后的本质究竟是什么?

“完美的躯壳”——分权管理制度

强生“完美的躯壳”指的是其以权力下放为核心的分权管理制度。以权力下放为核心的分权管理制度,其本质上就是将强生打造成众多小而完全独立的单位。权利下放让各子公司和部门拥有充分的独立自主权。它们可以自行创造新产品,开发新市场,并购新公司。这种模式下,强生有着极强的并购能力。

迄今为止,强生旗下拥有超过260家子公司。

这样的做法造就了强生业务的灵活性、包容性和创新性,从而助力强生在长周期中不断转换业务引擎,不断跨越周期性困难。

从强生的并购理念也可以看到分权管理在背后的助力。强生采取细水长流,积极并购,实时整合,迅速剥离的策略。收购文化理念相似,有发展潜力的小规模公司已经成为了强生的传统。

“清晰的头脑”——明确的战略规划

强生“清晰的头脑”指的是强生专注清晰的战略规划。尽管强生过去可能是因为其曾经的多元化业务而闻名,但其实究其本质,强生其实仍然是一个“清晰且专注”的公司。

2023年8月23日,强生正式剥离消费品业务并独立上市,新公司名为“Kenvue”。这标志着强生多元化业务的正式解体,专注于医疗器械和制药的时代已经到来。

强生一直很清楚,消费品业务只是通过公司的小巧思和医疗用品的“副产品”优势而打造的增值业务,它不是核心业务,因此我们可以看到早期强生在医疗用品的资源倾斜。在发现制药业务巨大的发展潜力之后,我们也可以看到强生在资源上对制药业务的较大倾斜。如今,强生选择剥离消费品业务,实际上也是强生“清晰的头脑”的持续体现——如果消费品业务不能继续带来业务增值,那么它终将成为累赘。

强生“清晰的头脑”的另一个体现就是强生“信条”——优质的企业文化。强生“信条”描述的是以消费者为先,员工第二,股东最后的服务文化理念。这样的文化推动着强生在自身产品的产品力要求和消费者服务上的精益求精,从而进一步推动强生的“专注”。

在1982年的泰诺投毒事件中,强生时任CEO的Bruke正是凭借对强生“信条”的践行,坚持信息的透明化以及消费者补偿,将对消费者的尊重放在首位,才能顺利化解强生历史以来影响最恶劣的公关危机。

多元化业务可能在一定时期内帮强生度过了难关,但是强生得以跨越百年的秘诀之一还是在于其“清晰的头脑”。

“坚实的护城河”——显著的竞争优势

强生的“护城河”指的是其长久以来在商业上的显著竞争优势。

本质上,强生的“护城河”是其“完美的躯壳”、“清晰的头脑”和强生的终端品牌优势在商业层面的体现。

对于强生来说,其长期稳定的竞争优势来源于需求端的品牌吸引力、客户粘性与药品专利期重叠打造的长期专利保护。这些因素的共同作用打造了强生持续稳定的盈利能力。

强生在需求端的品牌吸引力和客户粘性优势基础来源于其消费品业务。凭借在日化产品的先驱者身份,强生通过婴儿产品、女性用品等消费品迅速在美国打开知名度。

其在供给端的长期专利保护优势受益于其并购活动。凭借灵活的分权管理体制以及强生终端销售渠道的吸引力,强生得以通过并购不断产生制药业务的新单品,避免了专利悬崖的出现。

同时,在美国经济下行,制药行业低迷的特殊时期,强生凭借其多元化业务韧性而保持稳定的营收,这也是强生在中短期“护城河”的体现。

凭借“护城河”的存在,强生得以常年保持稳定盈利,从而实现百年的跨越。

03 投资强生能获得多少回报

由巴菲特发扬光大的价值投资策略,本质是基于对公司内在价值的深入分析,寻找那些市场价格低于其实际价值的股票,并长期持有这些优质公司的股票。

桓睿天泽基金经理莫小城曾说过:“要投资能持续稳定创造现金流的公司。”

这些伟大的公司之所以能够持续稳定创造现金流,是因为其优质的商业模式,也就是巴菲特口中“一门好的生意”,和“利润之上”的公司文化。

强生无疑就是这样的一家公司。

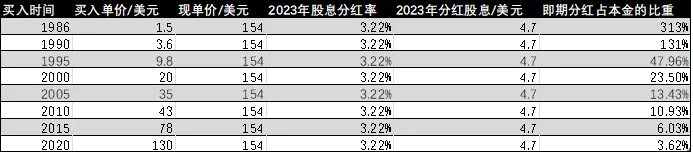

如果秉承着投资能够长期存活的公司并赚取其盈利分红的理念,那么我们在不同时间点进行投资如今能够获得的即时分红收益如下:

设想一下,如果我们在1986年就选择了投资强生公司,那么到了2023年,单凭那一年的分红收益就足以覆盖我们最初投资额的313%。这不仅意味着我们获得了一笔丰厚且持续增长的回报,更彰显了价值投资策略的真正魅力——它让我们的投资在时间的长河中,稳健地获得超额的收益。

根据上述数据,我们可以观察到自2005年至今,尽管强生的年度分红股息率有所波动,但其平均值依然稳健地达到了2.71%。此外,根据强生的分红派息公告记录,强生维持股息分红政策的历史可以追溯至1975年,可见其长期坚持回馈股东的承诺。

随着伟大公司的茁壮成长,它们每年都会为股东们带来源源不断的现金流。随着时间的流逝,这条“现金之河”将变得越来越宽广,最终其每年带来的财富都将远远超过最初的投资本金,而这条河流还在不断地延伸和壮大。这正是我们投资理念中追求的最理想状态。

END

研究:邵昭熹

文字:孙 伟

编辑:莫 鑫

本文作者可以追加内容哦 !