注意!本文为发行前瞻,后续以确定发行价的发行预测为准!

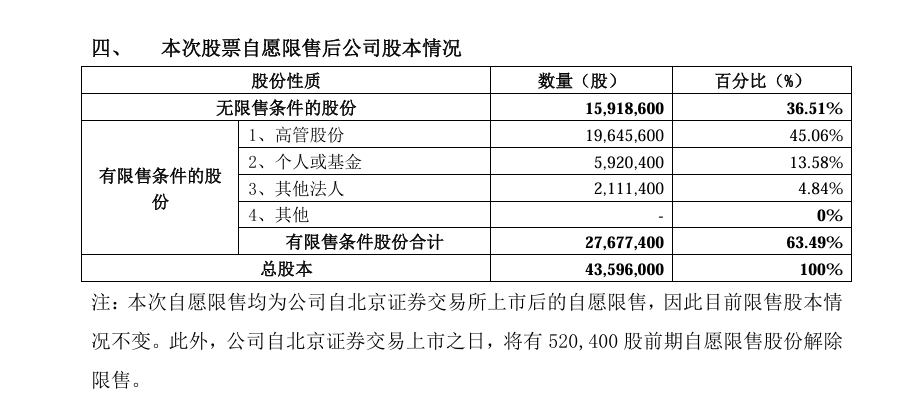

太湖远大将于近日发行,本次拟发行 1,453.20 万股,绿鞋后发行1,671.18万股,其中网上发行1,380.54万股,发行后总股本5,740.14万股。发行前流通股本1,591.86万股,且这些人都是坚决不同意自愿限售,总体来说首日老股抛压巨大。

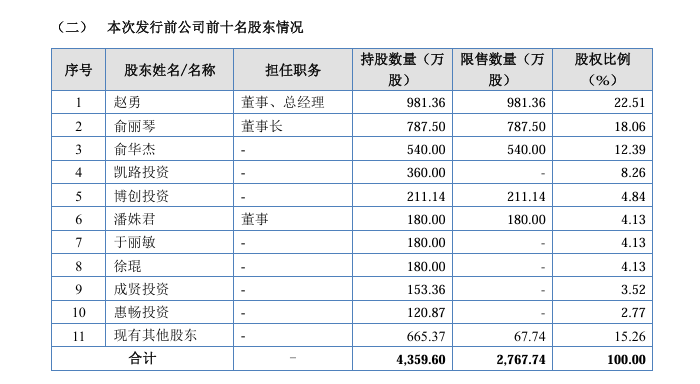

公司发行前,自愿限售后股东情况如下:

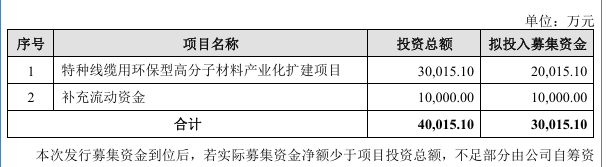

公司募投项目如下:

招股说明书公司如此介绍:

公司是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的国家高新技术企业、国家级专精特新“小巨人”企业,主要产品有“太湖远大”牌硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料、低烟无卤电缆料、半导电内外屏蔽料以及其他规格电缆用特种产品系列,公司亦可根据客户要求研发具有特殊性能的高分子材料。

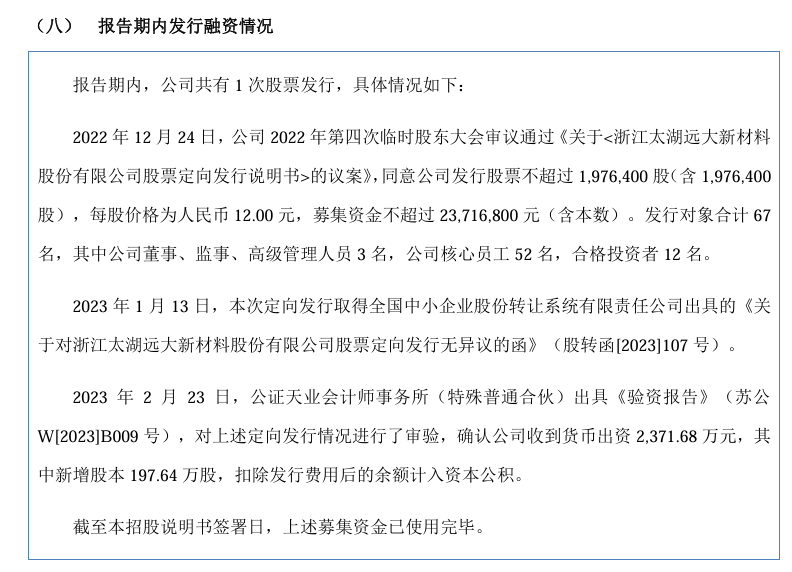

公司新三板报告期内进行过1次融资,为每股12元。

公司报告期内股息为0,原因是公司现金流情况特别恶劣,下文会细讲:

公司业务没有太多想象力,主要还是特种电缆配套材料。如果是2022年跟着基金击鼓传花炒作海缆可能还有基金接盘,但是擅于高位接盘的基金大多数不参与北交所,近期除了广发基金在最高位给相关资金接盘了戈碧迦,剩下的所有北交所首日都是最高点,至少目前本人不看好公司未来发展,也不看好有基金会高位接盘。

同样,公司招股说明书虽然财务数据来看,我觉得还是比较真实的(毕竟A股能把三表数字对上就很难得了)但是我对于公司业务,感觉有一些小瑕疵。

首先是公司新三板挂牌以来,公司经营性现金流年年为负,虽然结合行业,我认为其巨额的应收账款比较符合现状,但是足以说明公司利润报告期来年年增长的水分很大。

其次是募投项目。公司募投项目为“500kV及以下过氧化物可交联电缆料”。但是公司目前的产品仅为35kV项目,根据招股说明书上会稿,500kV及以下过氧化物可交联电缆料仅仅处于方案论证阶段。短期内能否形成产能在我看具有重大不确定性。

此外还有研发费用这些小瑕疵,公司这几年研发费用都是1%出头,远远低于行业平均值,且科研团队以中学学历为主。虽然绝大多数公司这个数据不能说明问题,但是对应前面公司对没有掌握技术的产品做募投项目更有不确定性。

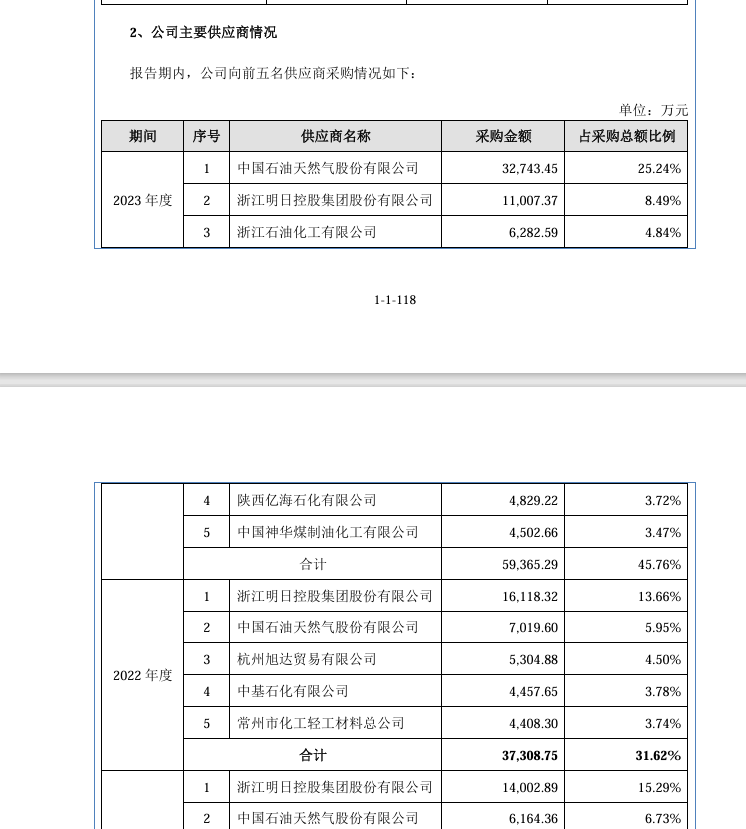

公司主要客户及供应商数据如下:

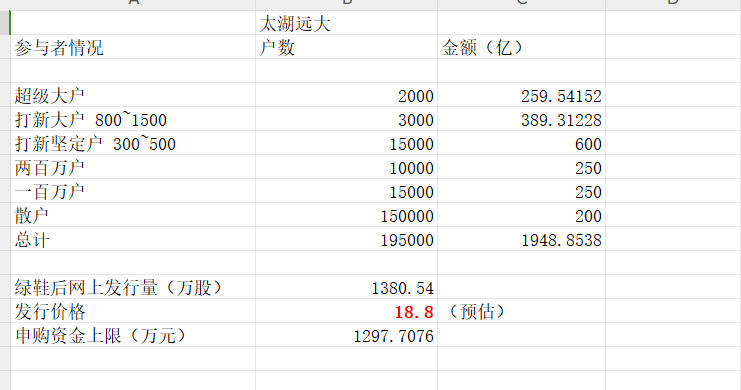

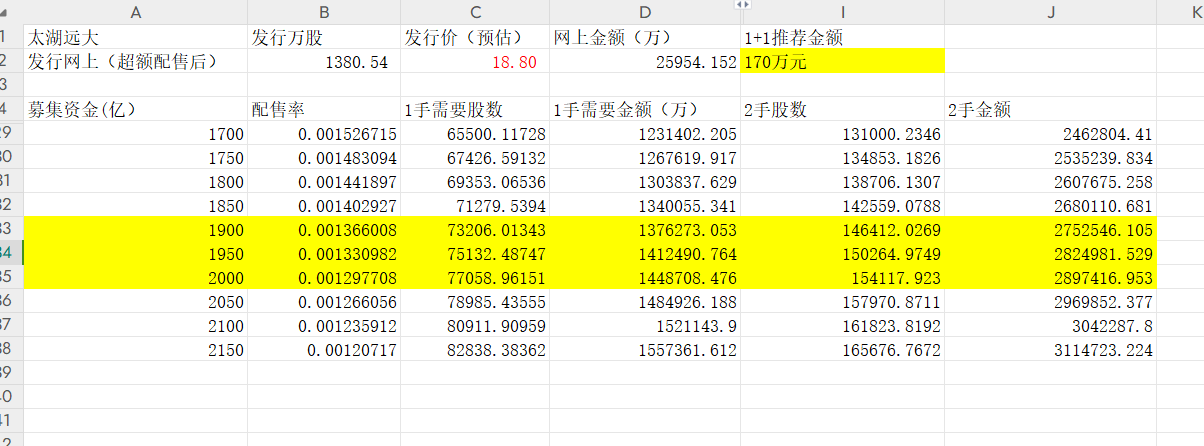

申购资金对应中签情况如下:

由于这是暂停后第一个发行的北交所个股,申购资金、上市估值都不好计算。如果各路资金都提前准备的情况下,考虑到公司单账户申购高达1300万元,申购金额有可能会高于许昌智能和戈碧迦,我认为对应金额在1850~1900亿元附近,按照惯例,还是添一些安全垫吧,配到140~145万元比较合适。碎股门槛估计和康农种业类似,落在170万元,对于大部分分户朋友就建议放在290万元去拿1+1了。

本文作者可以追加内容哦 !