7月23日,据韩媒报道,三星电子与其最大工会“全国三星电子工会”举行的第九轮工资谈判再次无果而终,双方在工资涨幅、工会权益等关键问题上仍存在较大分歧。

据悉,这是自工会7月8日发动全面罢工以来,双方首次面对面谈判。此前,在三星集团未给出回应后,工会主席孙宇慕还直言,“本次大罢工的目的就是要中断生产。”

此次罢工,主要由负责生产存储芯片的DS(半导体事业)部门率先发起,在首次参加罢工的6500人中,有5211人任职于半导体设备、制造及研发岗位。究其原因,主要是三星电子决定将DS(半导体事业)部门的绩效激励奖金预期支付比例调整为0%,这在历史上也是前所未有的激进做法。

三星电子,不仅是全球知名的消费电子产品制造商,也是全球最大的存储芯片生产商。但根据三星电子在2023年的财报数据,公司全年净利润下降至15.5万亿韩元(约合814亿元人民币),同比下降了72.17%。

其中,三星电子的DS部门在2023年更是出现了创纪录的亏损,亏损额达到了14.88万亿韩元(约合781亿元人民币),几乎与集团全年净利润相当。

虽然三星电子将原因归咎于行业下行周期,但DS部门如此拖后腿的表现,除了更换部门负责人外,公司还史无前例地将全部门的绩效激励奖金的预期支付比例调整为0%,这也为后面的大罢工埋下了伏笔。

事实上,三星电子的这一说法,并不能服众。从2023年开始,随着全球范围内服务器出货量激增,尤其是AI服务器的需求显著增长,存储芯片行业已迎来了复苏。特别是高性能计算对内存带宽的需求不断提高,由大模型海量算力需求催生出的存储HBM芯片重新受到重视。

受益于AI领域的硬件需求,三星电子的业绩迅速回暖。根据此前发布的一季报和业绩预告,三星电子今年一季度营业利润达到6.6万亿韩元(约合348亿人民币),同比剧增931.25%;二季度营业利润高达10.4万亿韩元(约合549亿人民币),同比骤增1452.24%。

尽管公司业绩显著提升,但三星电子还是“背刺”了自己的员工,直接调整绩效激励奖金为0%,也就是零奖金。员工认为,行业复苏,公司的盈利大幅增长,奖金比例却仍然低于往年水平,这让他们感到非常不公平,于是便进行了罢工。

三星电子“罢工”事件,不仅对三星电子自身造成了影响,波及自身芯片供应链,也可能成为中国半导体产品突围的绝佳机会。根据中国海关总署数据显示,2024年1-5月,我国集成电路出口金额同比增长21.2%,超越同期汽车20.1%的同比增幅。4月集成电路产量同比增幅高达31.9%,超过工业机器人(25.9%)与汽车(15.4%)等产品。

目前,中国半导体产业下游覆盖方向逐渐丰富,芯片制程逐渐成熟,在政策的强力支持和全球消费电子市场复苏的巨大影响之下,我国的半导体出口有望继续提升,行业迎来一波大机遇。

根据世界半导体贸易统计(WSTS)最新预测,2024年全球半导体市场规模为6112亿美元(前预测值为5884亿美元),同比增长16.0%。2024年前六个月,中国芯片产能同比增长高达35%以上,全年有可能将超越韩国和中国台湾,成为全球第一。

半导体产业链,整体可分为上、中、下游三个板块,上游为半导体的支撑产业,由半导体材料和半导体设备等构成;中游为半导体制造产业链,包含IC的设计、制造和封测三个环节,其生产的产品主要包括集成电路、分立器件、光电子器件和传感器;下游则是半导体的应用领域。

而半导体产品,主要可分为集成电路、光电器件、分立器件、传感器四类,即位于半导体产业的中游,是半导体制造产业链中的一环。

企知道基于大数据洞察、政策和产业分析,带来以下半导体产品产业分析报告:

聚焦自主创新,行业竞争格局渐变

伴随着人工智能技术新一轮爆发式发展,全球半导体产业在逐步复苏,新质生产力护航中国制造出海,“中国芯”开始驰骋海外。2024年上半年,我国半导体销售额在全球占比水平在29%左右,占比缓慢抬升,中国半导体产业迎来重要发展转型机遇期。

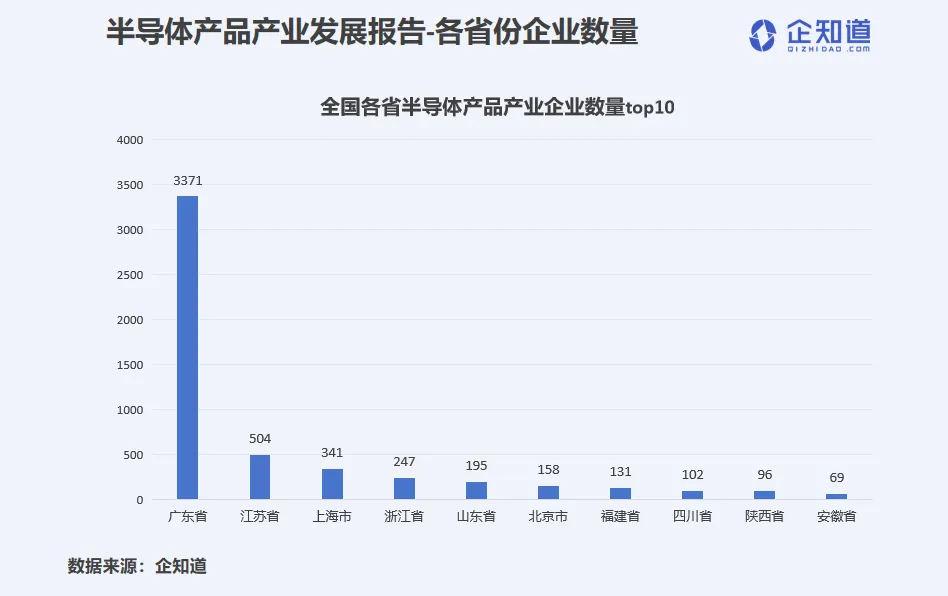

行业分布:高企占比高,广东领跑全国

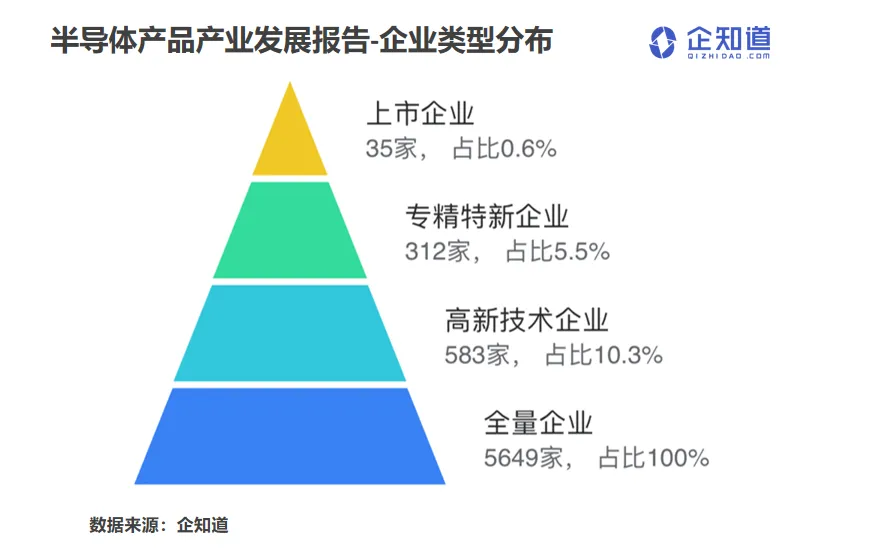

据企知道产业分析报告显示,半导体产品产业在全国有5600多家相关企业,海外有4300多家相关企业。其中上市企业和高新技术企业占比较高,专精特新企业也有一定分布,这些优质企业主要集中在广东、江苏和上海等发达地区。

企知道产业分析报告显示,广东省以近60%的企业数量占比成为半导体产品产业的集中地,其次是江苏和上海。这一分布情况反映了半导体产业在中国的发展布局,主要集中在经济发达和科技创新能力强的地区。

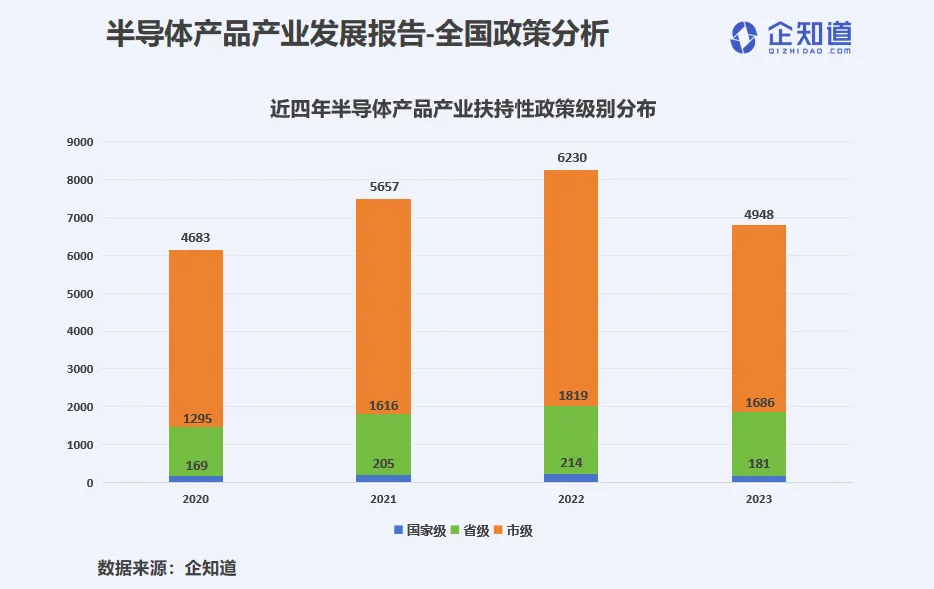

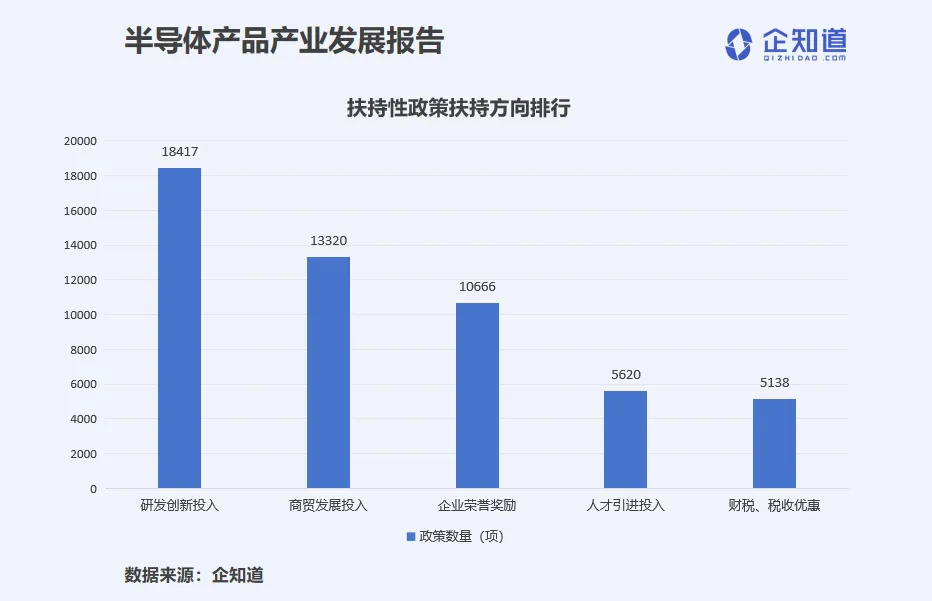

行业变化:扶持性政策放缓,重点支持创新研发

据企知道产业分析报告显示,这几年半导体产品产业获得了不同级别的政策支持。从2021年至2023年,国家级政策扶持增速逐年下降,省级政策在2022年增速放缓后于2023年有所回落,而市级政策增速在2023年出现明显下滑。

在政策支持上,研发创新投入占比最大,显示政策重点推动半导体产业的创新研发。商贸发展投入和企业荣誉奖励也是重要的支持方向,共同促进了产业的全面发展。

发明引领技术革新,国产设备替代加速

在中美经贸科技领域的摩擦升级的背景下,国内半导体产业生态和制造体系逐步完善,国内半导体市场将持续快速增长,半导体行业国产化进程进一步加速。

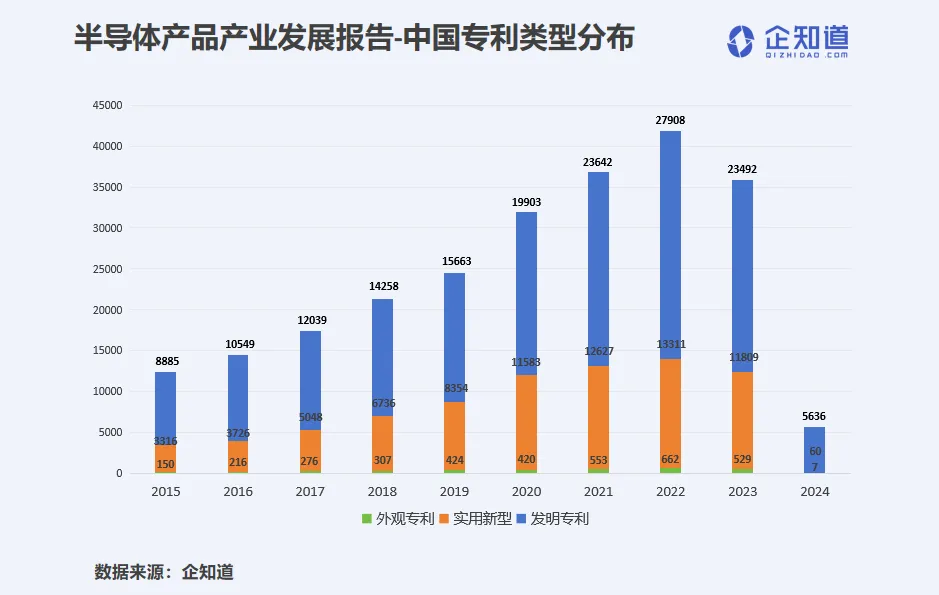

行业发展:有效专利占比高,发明专利占主导

根据企知道产业分析报告显示,全球半导体产品产业的专利总量达到169万件之多,有效专利41万件左右。中国在这一领域的专利总量达到33万多件,有效专利达到了14万件左右。

注:我国专利申请最晚18个月公开,专利总量数据截至 2021 年。

在专利类型分布中,发明专利一直占据主导地位,但实用新型专利的数量和占比也在逐年提升。外观设计专利虽然数量较少,但每年都有一定数量的申请。

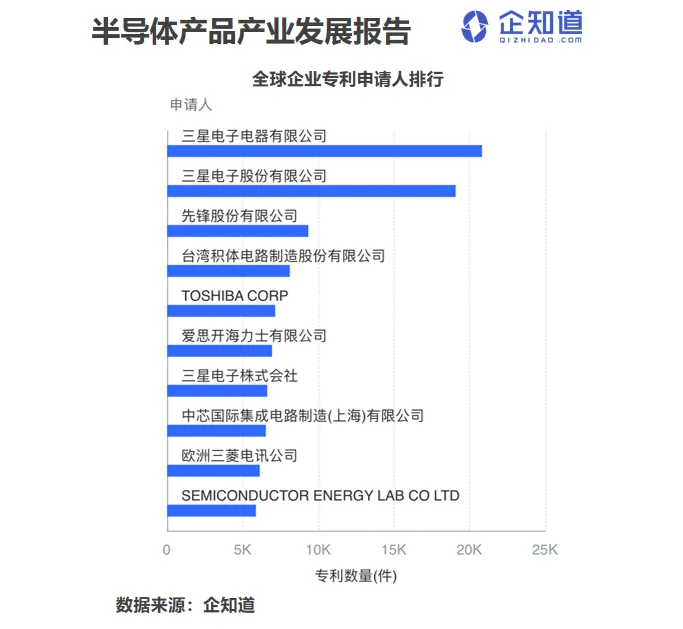

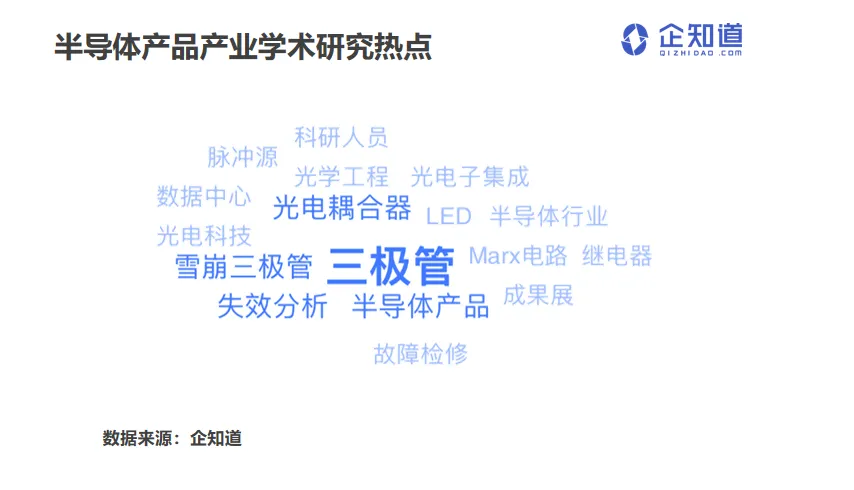

行业趋势:中芯国际进前十,核心部件技术成研发热点

企知道产业分析报告显示,在全球专利申请人排行中,三星电子名列前茅,位居第一、第二的位置,台积电进入前五,中芯国际进入TOP 10。

目前中国半导体产品产业的研究热点主要集中在三极管、半导体产品、光电耦合器、失效分析及雪崩三极管等技术领域。

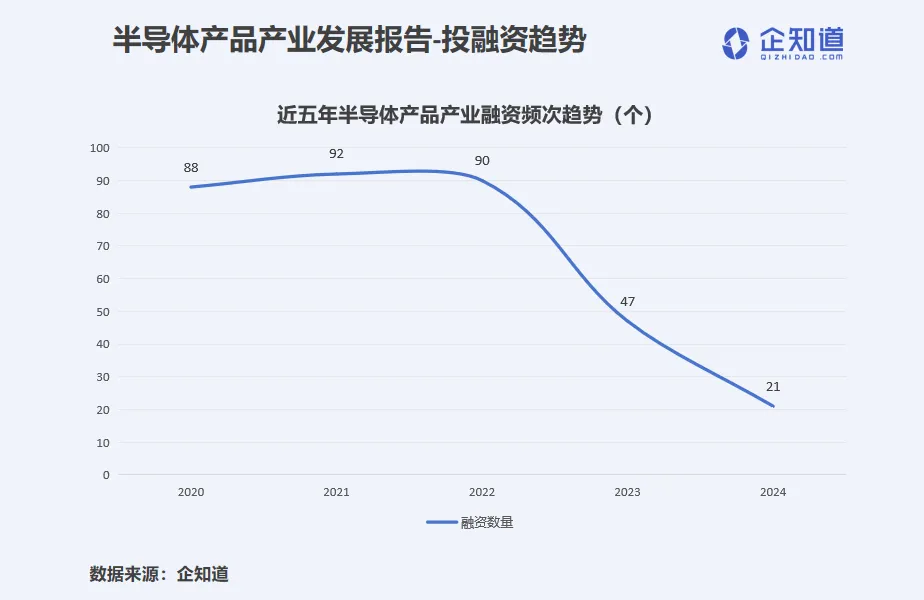

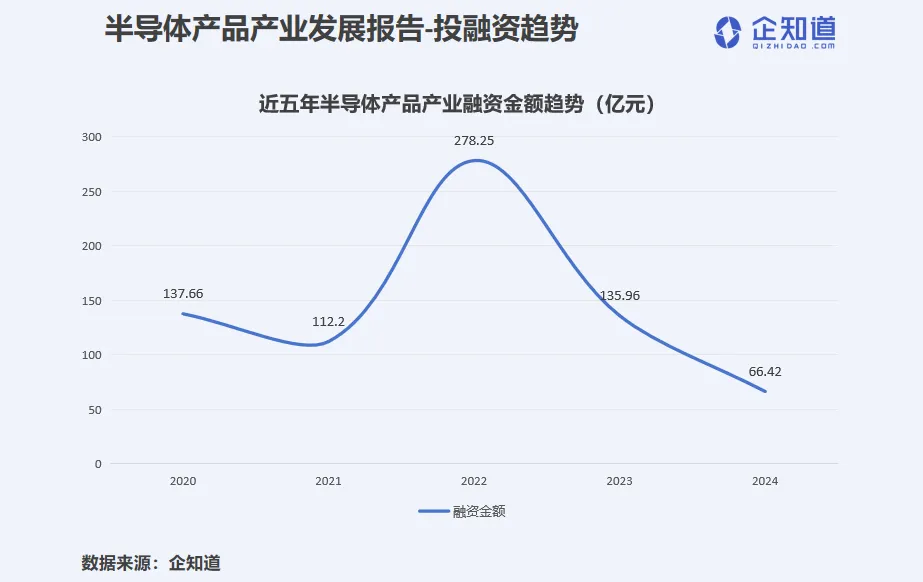

市场投融资放缓,步入调整期

此次产业分析报告,企知道聚焦半导体产品产业的资本市场热度,为从业者带来最新的投资洞察和生意机遇。

投融资趋势:从2022年开始,融资数量和金额逐渐减少

企知道产业分析报告显示,在投融资上,尽管融资数量和金额在2022年达到高峰,但2023 年出现了显著下滑,显示出市场环境的变化对半导体产业投融资的较大影响。

在单笔融资金额方面,虽然2023年平均每笔融资金额较2022年略有下降,但仍保持在较高水平,为2.89亿元,这说明尽管融资活动减少,但每笔交易的规模依然可观。

目前,半导体产品产业的相关投资机构主要包括士兰微电子、洲明科技、韦尔半导体等,就投资事件数量而言,士兰微电子以28项投资事件名列前茅。

当前,世界百年未有之大变局加速演进,中美科技领域摩擦升级,全球经济和产业格局错综复杂,充满变数。

2024年的二十届三中全会,提出了健全提升产业链供应链韧性和安全水平制度,以半导体为首的行业,在人工智能和大数据的加持下将焕发出坚韧的生命力和创新力,走自主可控、自立自强之路,帮助中国制造业挺起高质量发展嵴梁。

#英伟达采购三星HBM芯片,影响几何?#

本文作者可以追加内容哦 !