A.煤炭的供应 A1. 全国煤炭需求( 产量+进口) 在2022和2023年有个大的需求增量跳跃, 2022年煤炭需求总量47.8亿吨, 增量4.4亿吨; 2023年煤炭总需求51.4亿吨, 净增量3.6亿吨; 2024H1年化首先备注一下不够科学, 因为下半年的需求往往比上半年多比较多, 后续下文有讲。

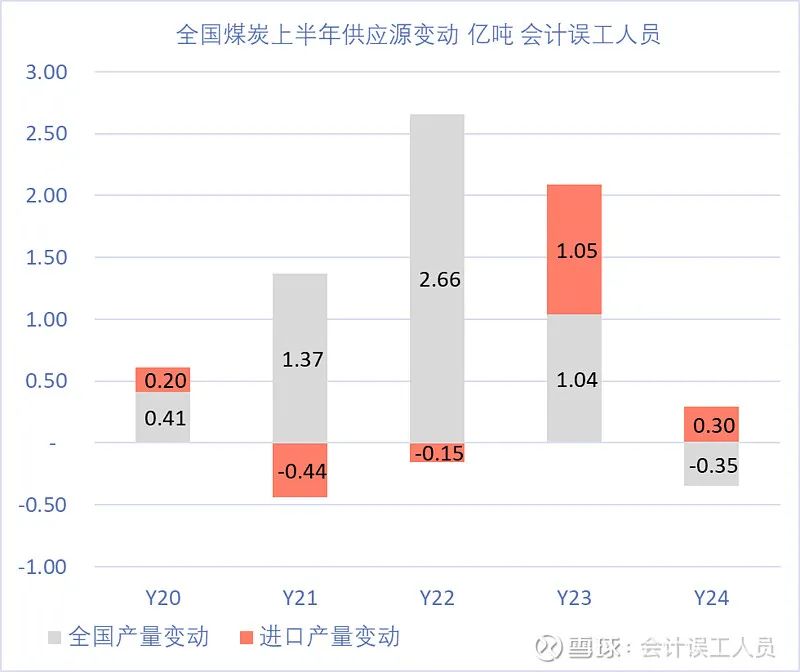

A2.我们先统一按上半年维度看: 总需求2021-2023大幅增长, 2021H1需求20.6亿吨, 2022H1需求23.1亿吨, 2023H1需求25.2亿吨, 2024H1需求25.1亿吨, 需求总量在2022-2023巨量需求增量后突然钝化。

A2.我们先统一按上半年维度看: 总需求2021-2023大幅增长, 2021H1需求20.6亿吨, 2022H1需求23.1亿吨, 2023H1需求25.2亿吨, 2024H1需求25.1亿吨, 需求总量在2022-2023巨量需求增量后突然钝化。  A3.我们用全国煤炭上半年需求净变动维度看: 煤炭需求加速在2021-2023年, 2021H1增长0.93亿吨, 2022H1增长2.51亿吨, 2023H1增长2.09亿吨, 2024H1下降0.05亿吨, H1的煤炭需求增量出现明显突然钝化。

A3.我们用全国煤炭上半年需求净变动维度看: 煤炭需求加速在2021-2023年, 2021H1增长0.93亿吨, 2022H1增长2.51亿吨, 2023H1增长2.09亿吨, 2024H1下降0.05亿吨, H1的煤炭需求增量出现明显突然钝化。  我们再下钻细看供应源的变化, 虽然2024H1总供应量跟2023H1 差不多, 但2024H1国内的产量减少了0.35亿吨, 进口量增长了0.3亿吨。 2021-2022年的进口煤炭量老煤粉都知道, 这里不解释了。

我们再下钻细看供应源的变化, 虽然2024H1总供应量跟2023H1 差不多, 但2024H1国内的产量减少了0.35亿吨, 进口量增长了0.3亿吨。 2021-2022年的进口煤炭量老煤粉都知道, 这里不解释了。  A4. 原煤进口持续上升

A4. 原煤进口持续上升  A5.全国原煤产量。

A5.全国原煤产量。  B.煤炭的需求 煤炭的主要需求是: 发电, 钢铁, 水泥, 电解铝, 化工等。 从容易的开始到最后难一些的煤电: B1. 电解铝虽然很多是“ 绿铝” 用水电, 但铝占用的水电不够用就得用煤电兜底, 电解铝1吨需要13500KWH, 铝产量随着近年的电车和风光等需求增长而增长, 不仅仅顶住了地产需求的下降。

B.煤炭的需求 煤炭的主要需求是: 发电, 钢铁, 水泥, 电解铝, 化工等。 从容易的开始到最后难一些的煤电: B1. 电解铝虽然很多是“ 绿铝” 用水电, 但铝占用的水电不够用就得用煤电兜底, 电解铝1吨需要13500KWH, 铝产量随着近年的电车和风光等需求增长而增长, 不仅仅顶住了地产需求的下降。  B2. 全国水泥的产量出现明显的持续下降。

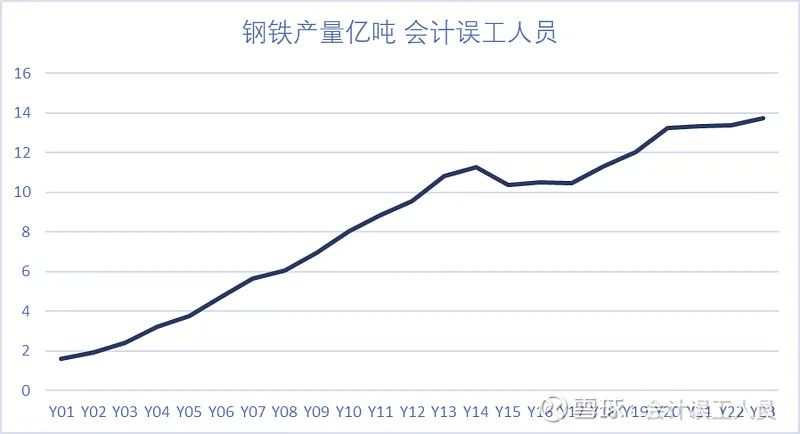

B2. 全国水泥的产量出现明显的持续下降。  B3. 钢铁产量高企稳定。

B3. 钢铁产量高企稳定。

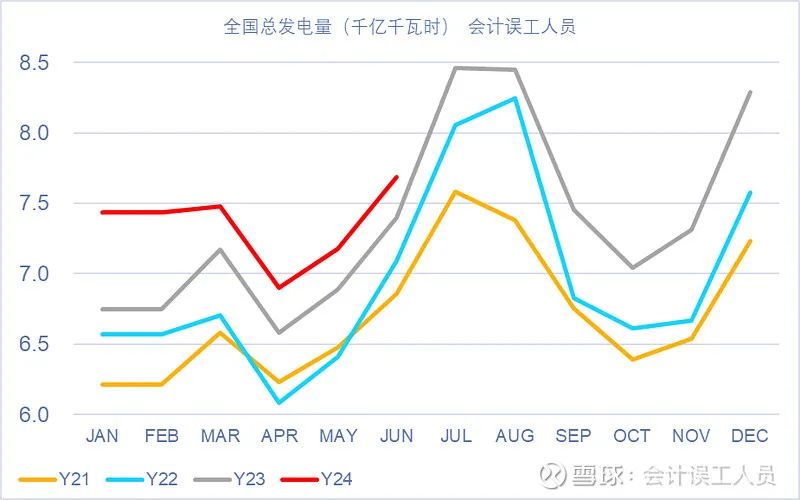

B4 火电 2021-01-21《 2020年中国火电发电量、 装电容量 》 2021-08-28曾经写过 《 哪种电源是新增发电主力? 》 , 发电源这几年也略微变化: B4-1) 我国年发电量 亿千瓦时, 逐年上升

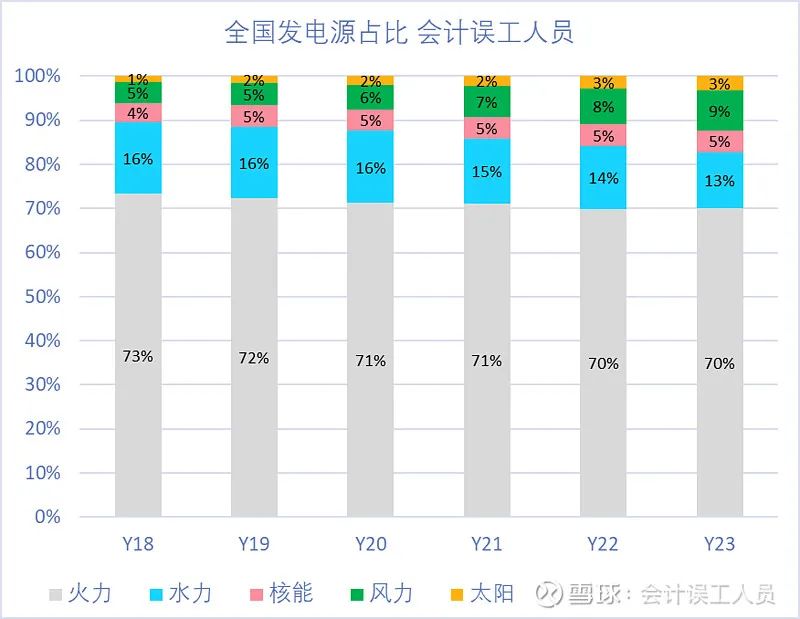

B4 火电 2021-01-21《 2020年中国火电发电量、 装电容量 》 2021-08-28曾经写过 《 哪种电源是新增发电主力? 》 , 发电源这几年也略微变化: B4-1) 我国年发电量 亿千瓦时, 逐年上升  B4-2) 发电源占比 : 火电占比虽然下降到了2023年的70%, 但是火电的发电体量连续多年创新高, 2023年62318亿千瓦时再次历史新高。

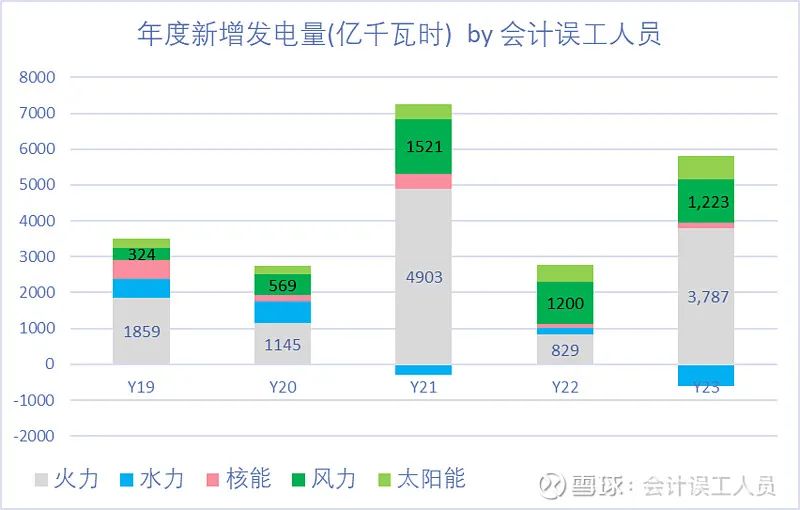

B4-2) 发电源占比 : 火电占比虽然下降到了2023年的70%, 但是火电的发电体量连续多年创新高, 2023年62318亿千瓦时再次历史新高。  B4-3) 年度发电源净增量来源, 2019-2023年发电源来源主要依次是: 火电, 和风电,

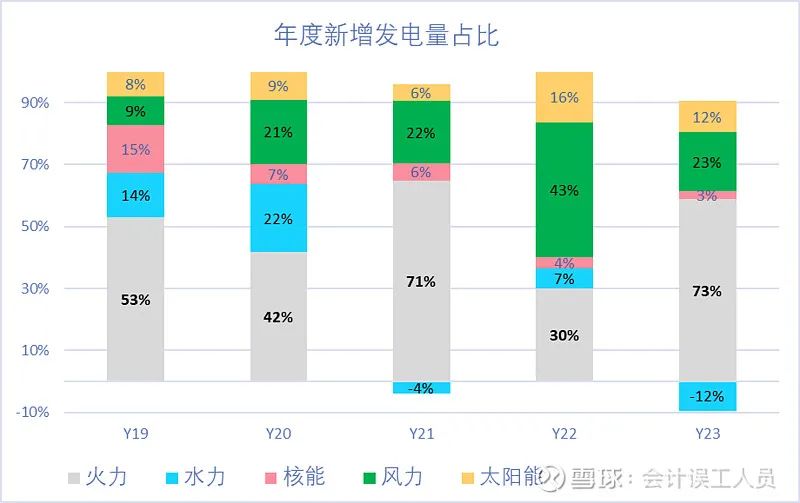

B4-3) 年度发电源净增量来源, 2019-2023年发电源来源主要依次是: 火电, 和风电,  B4-4) 年度发电源占比, 火电和风电几乎占了绝大部分。

B4-4) 年度发电源占比, 火电和风电几乎占了绝大部分。  B4-5) 全国发电量总量连年走高

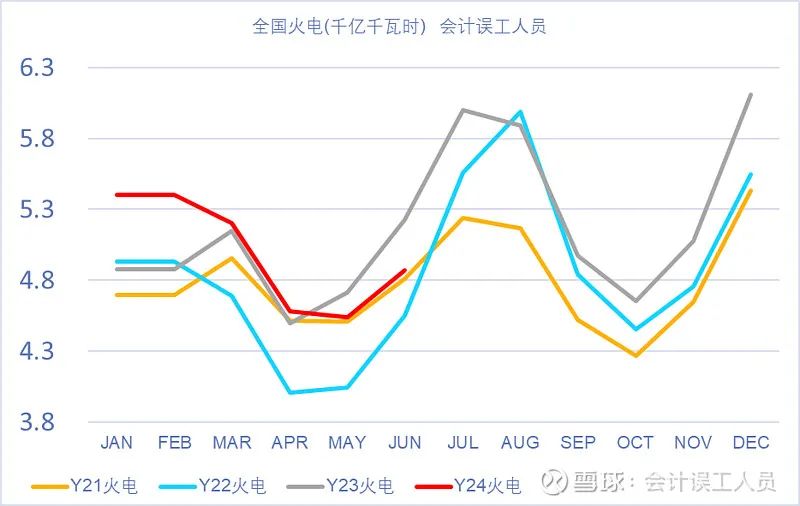

B4-5) 全国发电量总量连年走高  B4-6) 火电发电量。 2024年5月6月的火电出现了同比下滑, 主要是2024年H1是水电大年, 另外风光发电增速也不错。

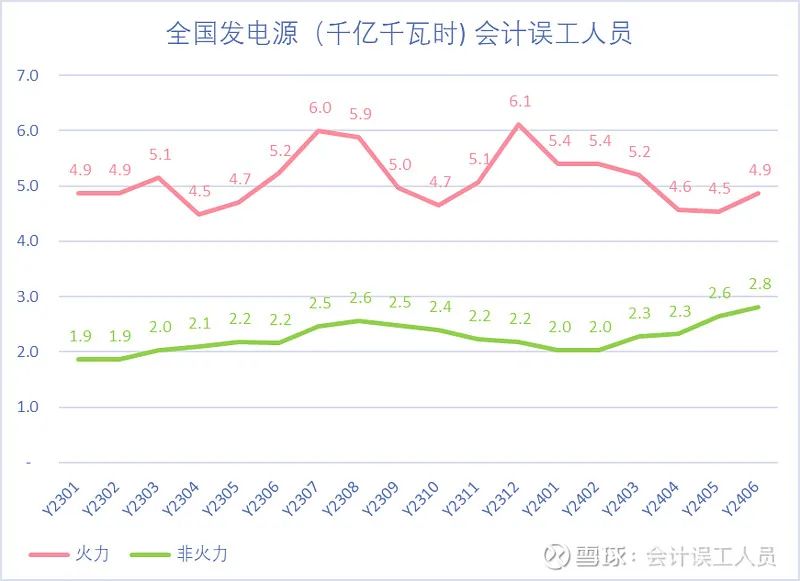

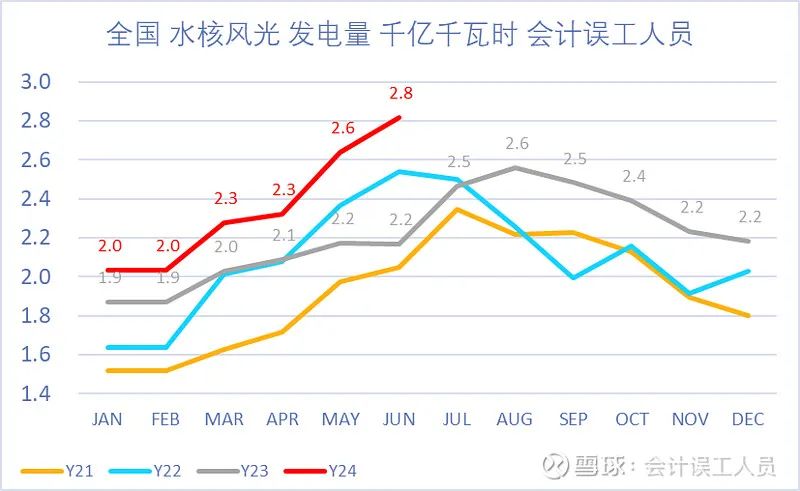

B4-6) 火电发电量。 2024年5月6月的火电出现了同比下滑, 主要是2024年H1是水电大年, 另外风光发电增速也不错。  B4-7) 我们看到非火力发电( 水, 核, 风, 光发电量总额持续向上, 2024年6月非火电到了2.8亿千瓦时VS2023年6月2.2亿千瓦时;

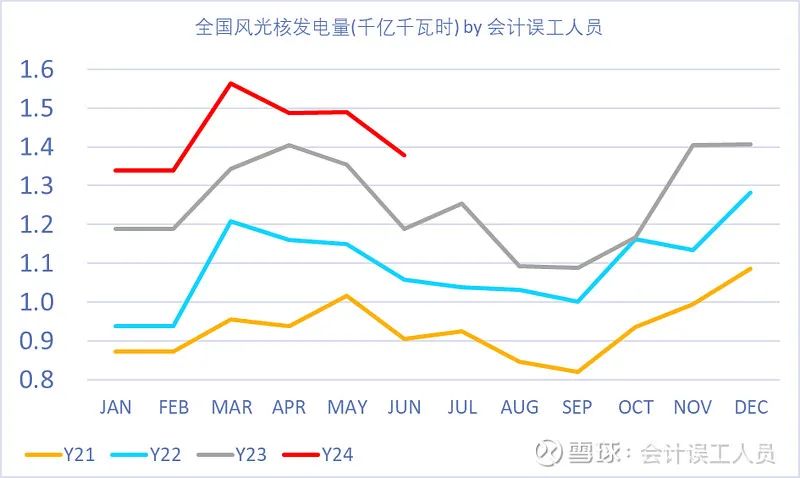

B4-7) 我们看到非火力发电( 水, 核, 风, 光发电量总额持续向上, 2024年6月非火电到了2.8亿千瓦时VS2023年6月2.2亿千瓦时;  B4-8) 风光核的发电体量逐年增长

B4-8) 风光核的发电体量逐年增长  B4-9 水电2024H1是大年, 当然也要看全年, 2022年就是典型的上半年水电很牛, 下半年就是好些江都干涸了

B4-9 水电2024H1是大年, 当然也要看全年, 2022年就是典型的上半年水电很牛, 下半年就是好些江都干涸了  B4-10 非火电( 水, 核, 风光) 总体来说还是明显的增长的。

B4-10 非火电( 水, 核, 风光) 总体来说还是明显的增长的。  B4-11 火电的的主动时间是下半年, 看看火电的下半年如何了。

B4-11 火电的的主动时间是下半年, 看看火电的下半年如何了。  B4-12. 2024年1-5月的煤炭行业利润明显低于2022-2023年同期, 另外从2024H1的预报

B4-12. 2024年1-5月的煤炭行业利润明显低于2022-2023年同期, 另外从2024H1的预报  B4-13. 部分上市公司半年报预告, 按中位数计算2024H1 中国神华的净利润296亿, 比2022年的高峰412亿以来持续下降, 但降幅趋缓。

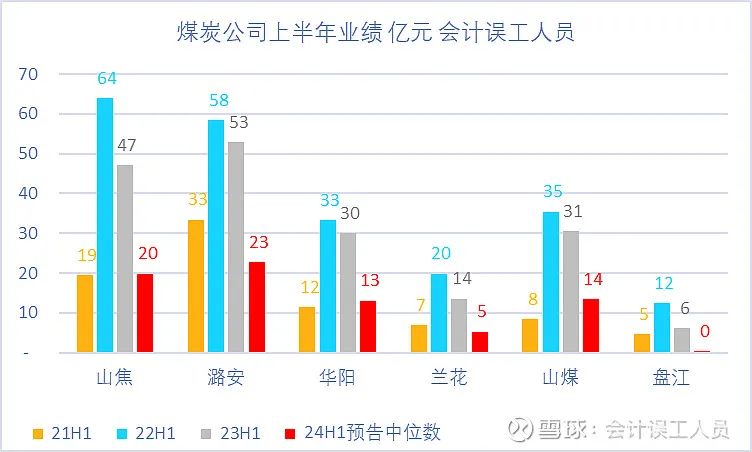

B4-13. 部分上市公司半年报预告, 按中位数计算2024H1 中国神华的净利润296亿, 比2022年的高峰412亿以来持续下降, 但降幅趋缓。  山西的煤炭企业2024H, 包括山西焦煤, 潞安能源, 华阳股份, 兰花科创, 山煤国际, 盘江股份, 似乎都大幅度下降的业绩。

山西的煤炭企业2024H, 包括山西焦煤, 潞安能源, 华阳股份, 兰花科创, 山煤国际, 盘江股份, 似乎都大幅度下降的业绩。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。作者:会计误工人员 来源:雪球

A2.我们先统一按上半年维度看: 总需求2021-2023大幅增长, 2021H1需求20.6亿吨, 2022H1需求23.1亿吨, 2023H1需求25.2亿吨, 2024H1需求25.1亿吨, 需求总量在2022-2023巨量需求增量后突然钝化。 A3.我们用全国煤炭上半年需求净变动维度看: 煤炭需求加速在2021-2023年, 2021H1增长0.93亿吨, 2022H1增长2.51亿吨, 2023H1增长2.09亿吨, 2024H1下降0.05亿吨, H1的煤炭需求增量出现明显突然钝化。 我们再下钻细看供应源的变化, 虽然2024H1总供应量跟2023H1 差不多, 但2024H1国内的产量减少了0.35亿吨, 进口量增长了0.3亿吨。 2021-2022年的进口煤炭量老煤粉都知道, 这里不解释了。 A4. 原煤进口持续上升 A5.全国原煤产量。 B.煤炭的需求 煤炭的主要需求是: 发电, 钢铁, 水泥, 电解铝, 化工等。 从容易的开始到最后难一些的煤电: B1. 电解铝虽然很多是“ 绿铝” 用水电, 但铝占用的水电不够用就得用煤电兜底, 电解铝1吨需要13500KWH, 铝产量随着近年的电车和风光等需求增长而增长, 不仅仅顶住了地产需求的下降。 B2. 全国水泥的产量出现明显的持续下降。 B3. 钢铁产量高企稳定。 B4 火电 2021-01-21《 2020年中国火电发电量、 装电容量 》 2021-08-28曾经写过 《 哪种电源是新增发电主力? 》 , 发电源这几年也略微变化: B4-1) 我国年发电量 亿千瓦时, 逐年上升 B4-2) 发电源占比 : 火电占比虽然下降到了2023年的70%, 但是火电的发电体量连续多年创新高, 2023年62318亿千瓦时再次历史新高。 B4-3) 年度发电源净增量来源, 2019-2023年发电源来源主要依次是: 火电, 和风电, B4-4) 年度发电源占比, 火电和风电几乎占了绝大部分。 B4-5) 全国发电量总量连年走高 B4-6) 火电发电量。 2024年5月6月的火电出现了同比下滑, 主要是2024年H1是水电大年, 另外风光发电增速也不错。 B4-7) 我们看到非火力发电( 水, 核, 风, 光发电量总额持续向上, 2024年6月非火电到了2.8亿千瓦时VS2023年6月2.2亿千瓦时; B4-8) 风光核的发电体量逐年增长 B4-9 水电2024H1是大年, 当然也要看全年, 2022年就是典型的上半年水电很牛, 下半年就是好些江都干涸了 B4-10 非火电( 水, 核, 风光) 总体来说还是明显的增长的。 B4-11 火电的的主动时间是下半年, 看看火电的下半年如何了。 B4-12. 2024年1-5月的煤炭行业利润明显低于2022-2023年同期, 另外从2024H1的预报 B4-13. 部分上市公司半年报预告, 按中位数计算2024H1 中国神华的净利润296亿, 比2022年的高峰412亿以来持续下降, 但降幅趋缓。 山西的煤炭企业2024H, 包括山西焦煤, 潞安能源, 华阳股份, 兰花科创, 山煤国际, 盘江股份, 似乎都大幅度下降的业绩。 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。作者:会计误工人员 来源:雪球

追加内容

本文作者可以追加内容哦 !