我们总是爱开玩笑说,中国人总是想在各行各业实现“国产化”。

那,为什么非要实现国产化呢?

因为怕“断供”,别人给总不如自己有,特别是前两年芯片的断供,把我国半导体产业推到了风口浪尖上,更让我们意识到自主化、国产化的重要性。

如今,中国半导体产业链各环节,包括芯片、设备、材料等多个细分领域,其国产化程度已经超过了70%,令人欣慰。

当然我们在轨道交通、新能源等领域还是很有优势的,出海业务更是做得风生水起。特别是光伏行业,近几年一直火热,景气度较高。

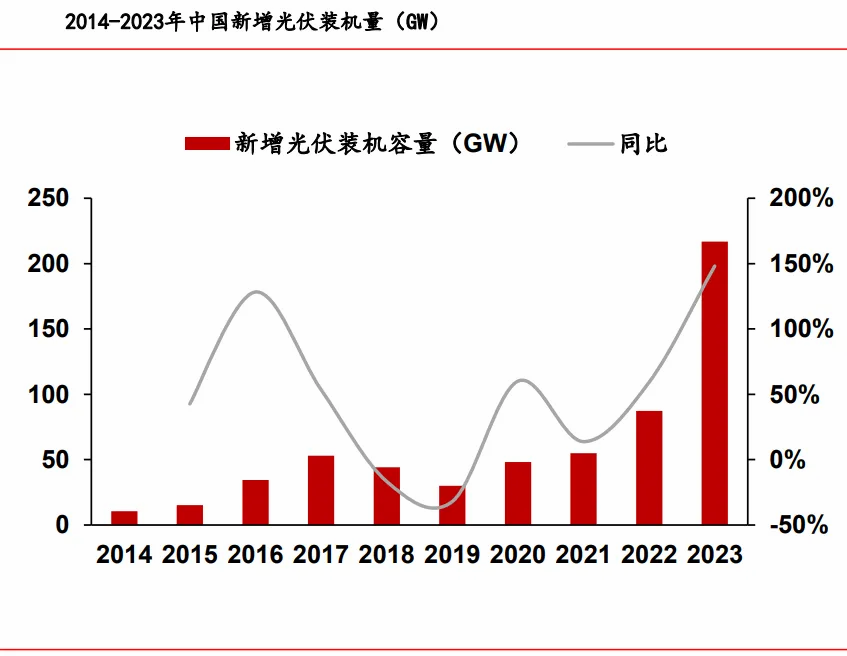

近年来,新增光伏装机量快速增长,2023年全国新增光伏并网装机容量216.88GW,同比大增148.12%,累计光伏并网装机容量超过600GW,新增和累计装机容量均为全球第一。

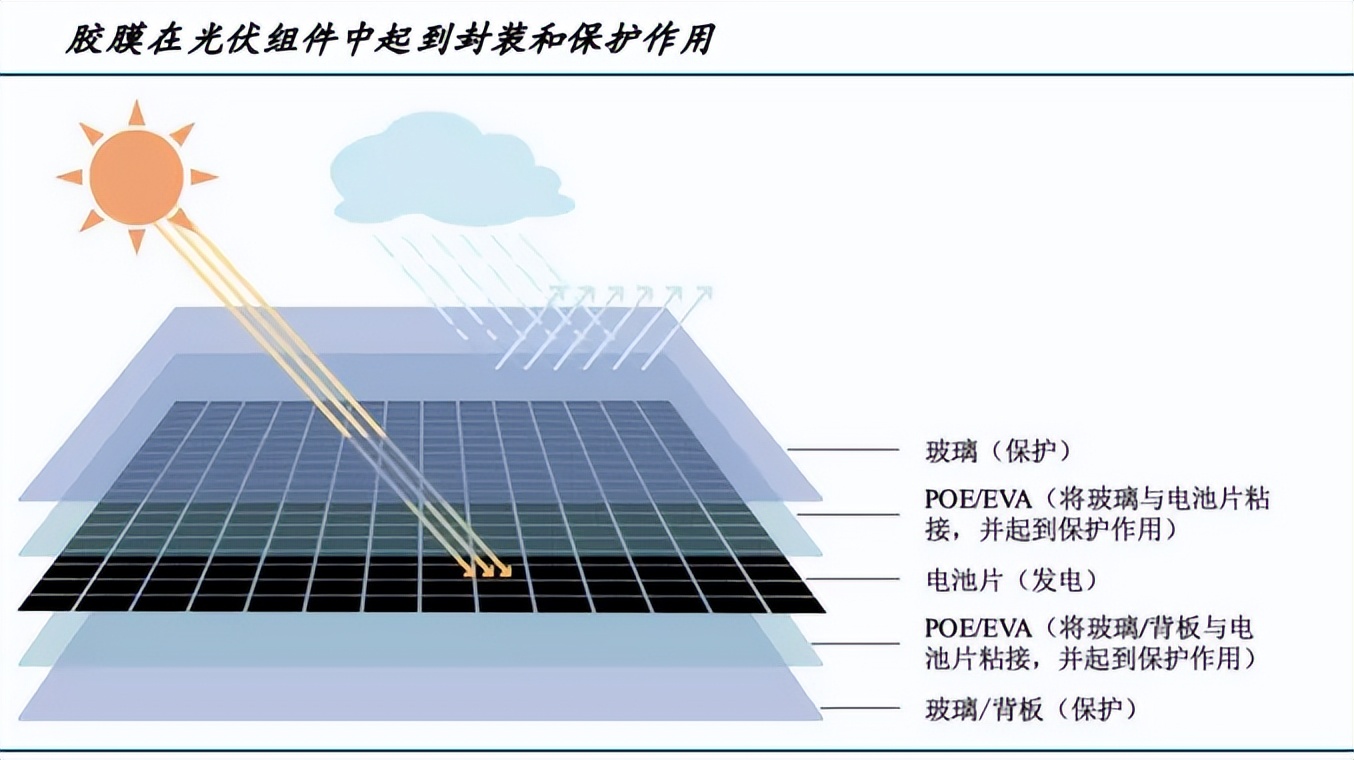

目前,光伏产业链上各环节基本实现了国产化,不过,封装胶膜作为光伏组件的核心材料仍然受制于人。

为什么是光伏胶膜?

虽然光伏胶膜在组件中绝对成本占比不高,约7%,但其性能与稳定性对光伏组件的发电效率及寿命有重要影响。

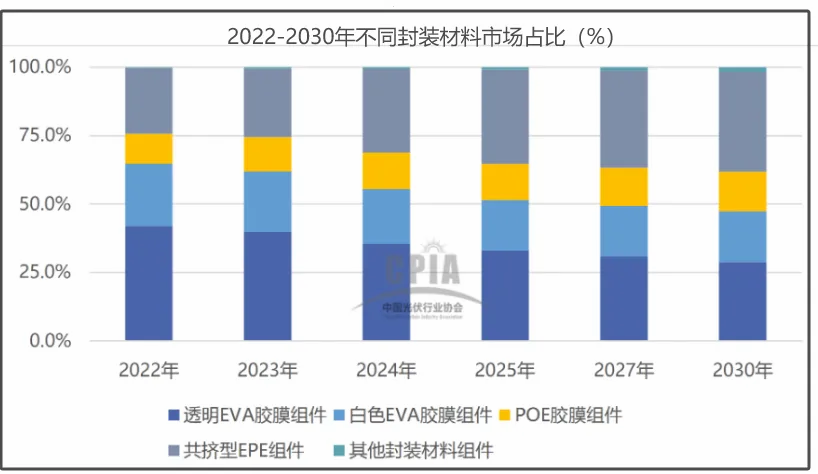

市场上封装材料主要有EVA胶膜、POE胶膜、共挤型POE胶膜(EPE胶膜)等。

双玻组件通常采用的是POE胶膜,EPE胶膜可作为POE胶膜的替代产品,透明EVA胶膜用于单玻组件。

随着未来TOPCon组件及双玻组件市场占比的提升,POE胶膜和EPE胶膜市场占比将进一步增大,到2027年将超过EVA胶膜的市场份额。

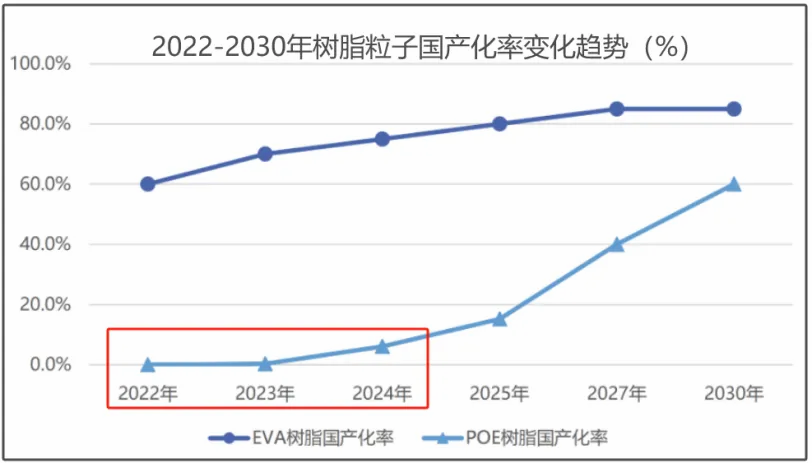

往胶膜的上游来看,EVA胶膜和POE胶膜分主要原料是EVA树脂、POE树脂。

2022年,我国已有多家企业可实现EVA粒子的国产化,国产化率已基本达到60%左右。

但2022年我国仅有几家国产厂商在进行POE粒子的试产,2023年也仅有一两家企业投产POE粒子产能,国产化率预计仅为0.2%。

正因此,这几年国内POE的产能几乎没有,而全球POE约238.7万吨/年的产能,主要由陶氏化学、埃克森美孚、三井化学、LG、SK-C、北欧化工等国外企业供应。

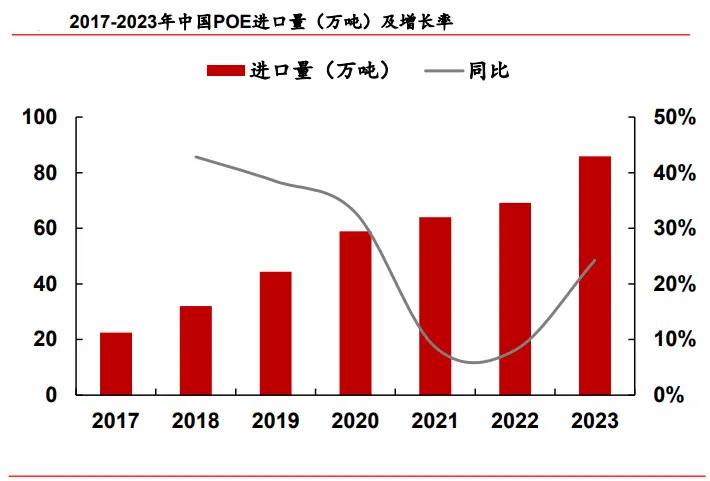

所以,这几年POE主要依赖进口。数据显示,2017-2023年,POE进口量逐年增长,CAGR达到了25.08%,增速很快,2023年我国POE进口量更是达到了85.92万吨。

随着光伏行业的持续发展,我国对光伏胶膜的需求越来越大,特别是POE胶膜,而目前我国在该领域的国产化程度又很低,受制于国外,这种限制急需改变。

那,我国哪些企业充当了破风手呢?

POE诞生近30年时间,国内至今未实现工业化生产,主要是存在核心技术壁垒,目前中国石油、中国石化、浙江石化、京博石化、卫星化学、斯尔邦等均已做出技术突破,为工业生产提供成熟条件。

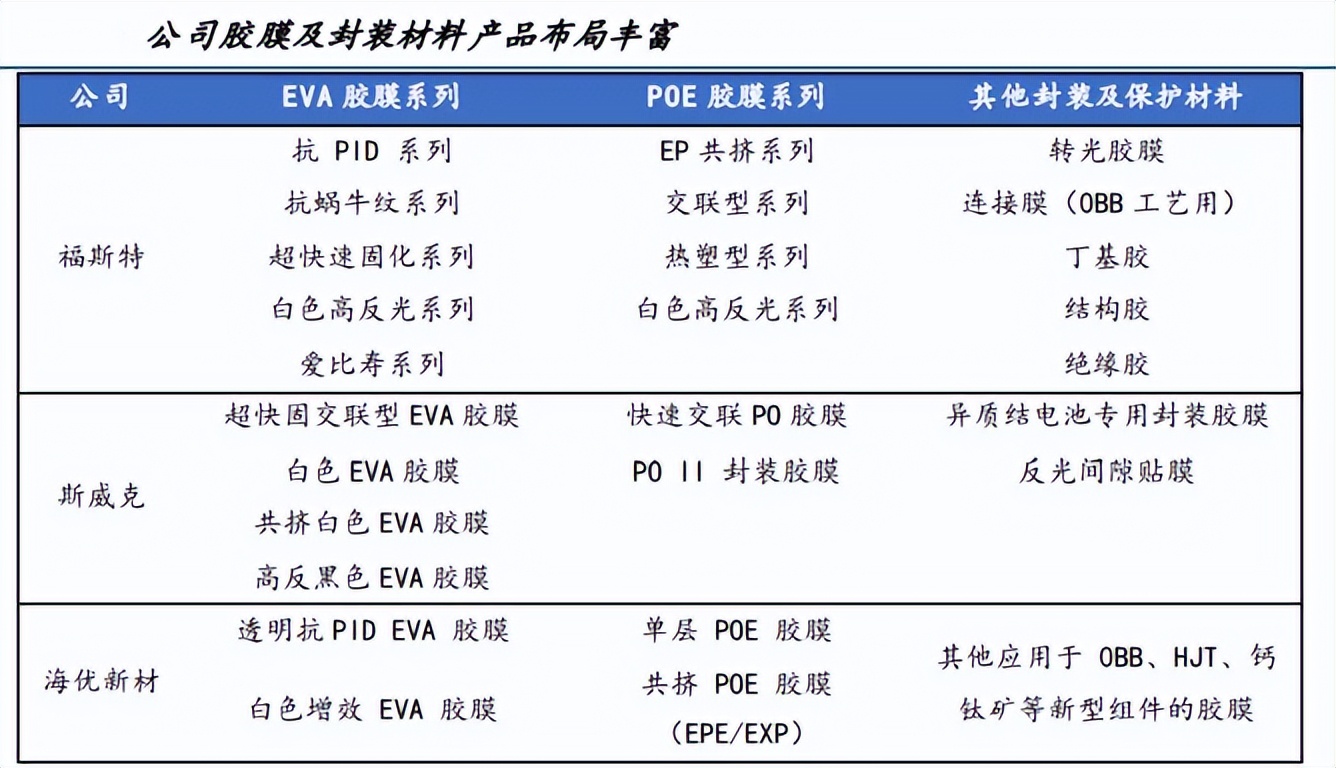

不过国内具有POE胶膜生产能力的企业,龙头依旧是福斯特、其它为海优新材、明冠新材、赛伍技术等。

福斯特是全球光伏封装材料胶膜龙头企业,EVA胶膜为其主要业绩来源,POE胶膜市占率领先。

赛伍技术开发了TOPCon专用POE胶膜,海优新材推出了多层共挤POE胶膜。

那,为什么选择福斯特?

福斯特深耕胶膜环节二十余年,全球市场占有率超过50%,妥妥的垄断地位,晶科能源、天合光能、隆基绿能、晶澳科技、阿特斯、通威股份均是其客户。

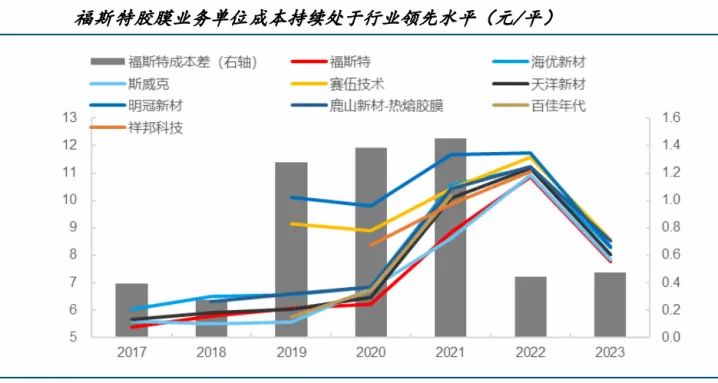

2023年胶膜产品出货22.49亿平,近全球市场份额的一半,并且其毛利率与行业其它公司相比差距很大,2023年更是将差距提升至12.4%。

在斯威克、天洋新材等公司盈利下降甚至转亏的背景下仍维持稳定较高的毛利率,可见其盈利很稳定。

为什么福斯特的盈利能力这么强呢?

这主要源自三方面的优势。

一、产品方面

当前TopCon、HJT、XBC、0BB、钙钛矿等电池组件技术都对光伏胶膜产品提出了全新的封装要求。

除传统EVA胶膜、POE胶膜、EPE胶膜外,福斯特还有转光胶膜、连接膜(0BB工艺用)、丁基胶等全套用于光伏组件封装的产品,与同行相比,他的产品布局更全面。

产能方面,2024年公司将持续推进越南、临安总部、苏州、江门基地的光伏胶膜产能扩张,预计2024年底产能有望超过30亿平。

二、成本方面

原材料采购方面,公司体量较大、资金充裕,较早与海外大型石化企业建立了长期合作关系,原材料EVA及POE树脂采购具有优势。

生产设备方面,公司具备自主研发成套设备的能力,向供应商定制零部件装配产线,投资成本低于外购整线的竞争对手。

此外,公司有着长期积累的生产控制经验,原材料使用率及产品良率都很高,有效控制了生产成本。

三、费用方面

公司凭借规模化优势以及精细化成本的管控能力,费用率处于行业较低水平,2021-2023年期间费用率维持在5.5%以下,费用控制很好。

那么,福斯特未来的成长性如何呢?

除了光伏胶膜前景大好外,背板和感光干膜发展也不错。

1、背板业务

为应对双面组件需求,公司在2019年就前瞻布局了透明背板,2023年公司光伏背板出货1.51亿平方米,同比增长23%,出货量排名提升至全球第二,并开始启动光伏背板业务的海外产能扩张。

此外,2022、2023年公司先后启动嘉兴年产1.1亿平方米的扩产项目以及越南新建3000万平方米的项目,随着光伏背板产能释放,光伏背板出货量有望持续增长。

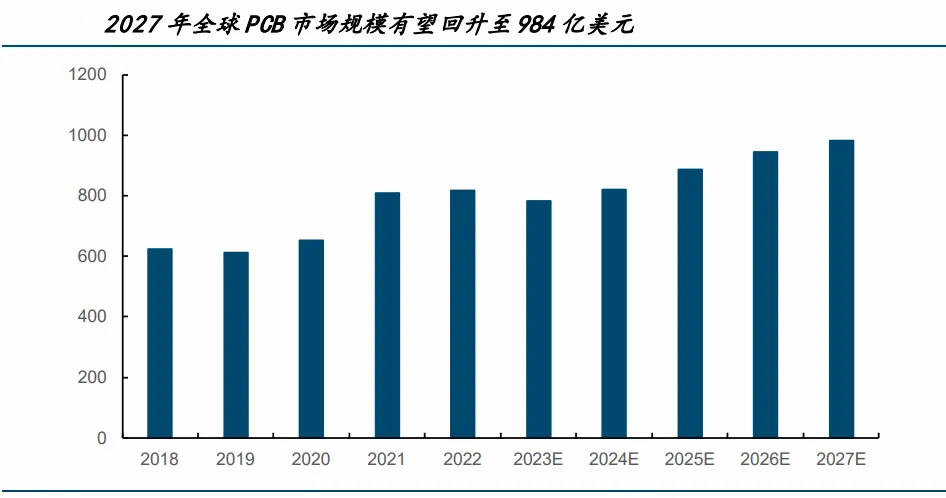

2、感光干膜

感光干膜是用于PCB制造的重要原材料,受服务器、存储及人工智能系统等需求的影响,2027年全球PCB市场规模有望回升至984亿美元。

福斯特是全球为数不多的具备核心原材料自供能力的企业,全球市占率达到8%,全年实现感光干膜销售量1.15亿平方米,同比增长4.52%,实现毛利率23.29%,同比增长2.84%。

在客户拓展方面,继深南电路、景旺电子、生益电子后,公司又顺利导入鹏鼎控股、东山精密、世运电路、红板科技、建滔集团、南亚电路板、瀚宇博德等知名客户。

最后,总结一下。

福斯特作为行业绝对龙头,未来随着光伏级EVA粒子产能逐步释放及POE粒子国产化稳步推进,有望保持盈利稳定,加上其他业务,业绩有望持续上升。

本文作者可以追加内容哦 !