,时长03:05

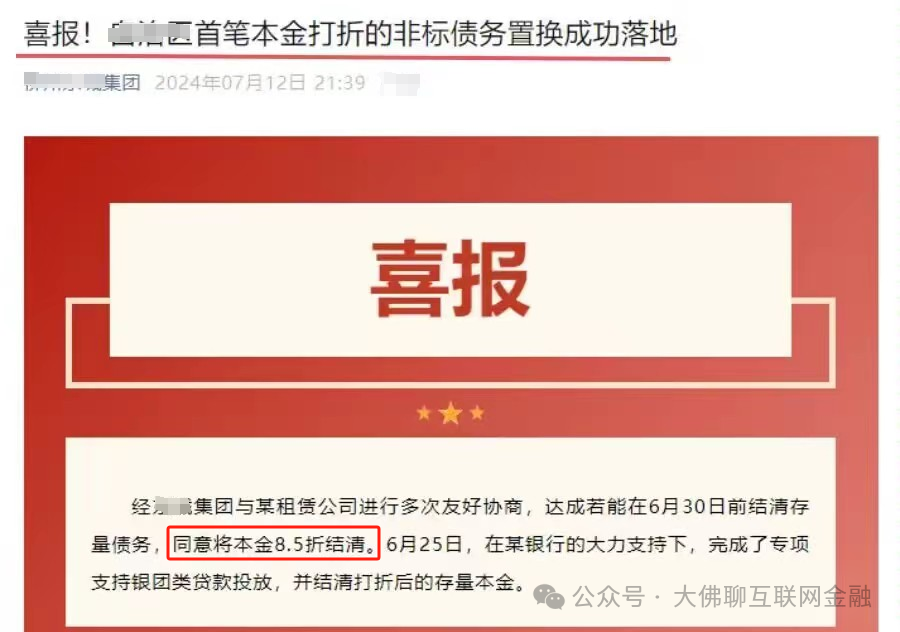

7月12日,某城投官微发了个喜报,一笔本金打折的非标债务置换成功落地。

加上租赁资金不像其他到期才还本的资金,有些它是每年都要还本金的,因此到最后退出时,可能本金都还了一部分了,只剩下部分本金打折,最终损失也就更小。 何况租赁资金一般都是单一资金,和集合类的散户资金差异较大,完全没有可比性。 租赁资金通常是金租银租,即金融机构资金和银行资金,基本不包含散户资金。这类单一资金在变现上灵活性更强,急需变现时,不想再等了,只要前面赚到了钱,打折下车也正常。 在兑付顺序上,这类单一的租赁资金,一般是排在集合类定融资金后面,但是呢又是在应付款项这类商业信用之前。 至于非标类信托和定融的兑付顺序上,在不同的地方优先情况还不一样,还是具体情况具体看。 通常保非标信托,是为了报表好看。因为一般非标信托的贷款出现违约后,会上征信系统,表报上看着无光,所以能不上征信就最好不要上,平台对待这块还是很谨慎的。 通常保定融兑付,一般是觉得散户太难缠。定融涉及的资金不多,但奈何涉及的人数却多,一旦出现违约,散户一闹起来可不管那么多,什么事都干得出来,能用较低的成本解决是最好的。 这两资金若是碰上了,最终解决估计还得看两个的资金体量,谁解决起来更容易,就优先考虑谁,因此在兑付顺序上,这两差不多,不同区域,采取的优先顺序可能会有区别。 不过不管在哪个区域,最优先解决,还得是债券资金,这个才是首要力保的存在。 至于最惨的,排最末的,那就是银行资金了,能展期的就展期,任务在身的银行,跟上述这些资金又不一样了。 我们平时说的预计非标城投没有伤本金的终极风险。 实际上这个推断就是一种假设,经过前面这么多年的长期检验来看,暂时是没发生过有伤到本金的先例。 但这种推断,也仅仅算是种假设,从法理上讲,城投公司是允许破产的。不过暂时看,城投公司哪怕是遇到破产重组的,往往也不需要用集合资金类的散户去承担坏账。

加上租赁资金不像其他到期才还本的资金,有些它是每年都要还本金的,因此到最后退出时,可能本金都还了一部分了,只剩下部分本金打折,最终损失也就更小。 何况租赁资金一般都是单一资金,和集合类的散户资金差异较大,完全没有可比性。 租赁资金通常是金租银租,即金融机构资金和银行资金,基本不包含散户资金。这类单一资金在变现上灵活性更强,急需变现时,不想再等了,只要前面赚到了钱,打折下车也正常。 在兑付顺序上,这类单一的租赁资金,一般是排在集合类定融资金后面,但是呢又是在应付款项这类商业信用之前。 至于非标类信托和定融的兑付顺序上,在不同的地方优先情况还不一样,还是具体情况具体看。 通常保非标信托,是为了报表好看。因为一般非标信托的贷款出现违约后,会上征信系统,表报上看着无光,所以能不上征信就最好不要上,平台对待这块还是很谨慎的。 通常保定融兑付,一般是觉得散户太难缠。定融涉及的资金不多,但奈何涉及的人数却多,一旦出现违约,散户一闹起来可不管那么多,什么事都干得出来,能用较低的成本解决是最好的。 这两资金若是碰上了,最终解决估计还得看两个的资金体量,谁解决起来更容易,就优先考虑谁,因此在兑付顺序上,这两差不多,不同区域,采取的优先顺序可能会有区别。 不过不管在哪个区域,最优先解决,还得是债券资金,这个才是首要力保的存在。 至于最惨的,排最末的,那就是银行资金了,能展期的就展期,任务在身的银行,跟上述这些资金又不一样了。 我们平时说的预计非标城投没有伤本金的终极风险。 实际上这个推断就是一种假设,经过前面这么多年的长期检验来看,暂时是没发生过有伤到本金的先例。 但这种推断,也仅仅算是种假设,从法理上讲,城投公司是允许破产的。不过暂时看,城投公司哪怕是遇到破产重组的,往往也不需要用集合资金类的散户去承担坏账。 很多时候,时间就是最好的照妖镜。

关注我们:大佛聊互联网金融(ID:lsdf628)。

温馨提示:转载敬请注明原创作者及文章出处,微信号转载可申请开白。

追加内容

本文作者可以追加内容哦 !