来源 | 镭射财经(leishecaijing)

银行贷款也开始做前置收费了?

事实确实如此。据了解,部分民营银行通过前置担保费的方式,严控坏账风险,降低违约损失率。这种前置担保费置于用信之前,借款人提款时需要一次性付清,也被业内称之为“砍头担保费”。

前置担保费作为贷款综合息费的重要组成部分,提前预付能有效降低融担平台和银行的坏账损失,更像是一种保证金贷款模式。然而,于借款人而言,下款即收全额担保费,显著增加融资成本,银行也可能会因此增加客诉。

在前置担保这一风险缓释手段背后,可以看到资方对当前资产风险的焦虑上升,即便是兜底模式,也须对兜底再加上一个安全阀门。穷尽一切手段,在放款前把风险降到最低,成为金融机构的普遍选择。

01

前置担保兴起

优质客户被层层掐尖后,36%的下沉资产又回归到机构和平台视野。于资方而言,这些次优或者次级的资产必定要采取兜底模式转移风险,与此同时,一种更稳妥的风险控制手段——前置担保——开始在兜底模式上悄然兴起。

“不少民营银行现在都开始做砍头担保费了,你能信?”

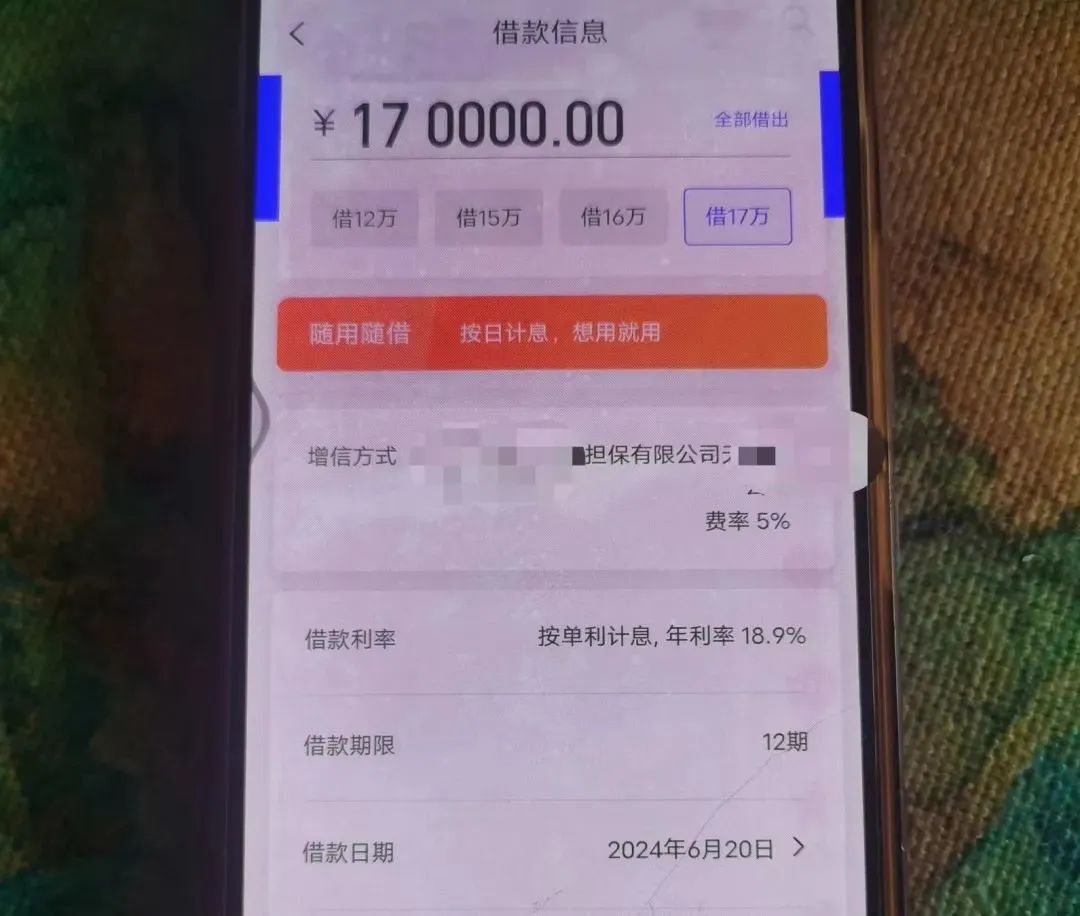

据了解,某民营银行在展业过程中,对资质较差或者授信额度20万以内的客户,设置了更为严格的风控模式,在放款前一次性支付全额担保费,担保费率在3%-5%之间,且提前还款不退还。

该模式下,借款人只能选择支付担保费后才能发起提款,支付担保费需要返回申请页面操作,前置支付担保费后系统审批放款。担保费率加上贷款利息,综合融资成本接近24%。

也有业内人士指出,如果用户不选择前置担保增信方式提款,借款利率会更高,算下来同样接近24%。只不过前置担保模式下,息费被拆分成了利息和担保费,利息相对低一些。

设置前置担保费,银行站在自身角度有难言之隐,根本来讲还是为了控制资产风险。以往民营银行的贷款产品也多采用担保增信方式,定价分为利息和担保费两块(担保费甚至比利息高),担保费随贷款利息一起每月偿还。

但随着客户资质下沉,贷款信用风险攀升,客户如果逾期融担费就无法收回来,兜底的成本也就随之增加。因此采用担保费前置的办法,于融担公司而言可以减少代偿损失,于银行而言亦能提前锁定本金(融担通道代收费用模式下如此)。

看似一举多得的前置费用方式,实际上藏有很大风险。比如,前置担保费给用户带来较差的使用体验,如果客户提前还款,肯定想要退还担保费,这时就极易引发客诉。

鉴于民营银行税票贷等业务,基本上都是通过中介渠道展业,前置担保费的争议在中介渠道参与下也变得更加复杂。如一些中介为了拿到佣金,会对客谎称担保费只是保证金,提前还款会退还。这样一来,客户发现担保费无法退还,就会投诉银行,银行一方面要扣减渠道佣金,并且还会将退还的担保费成本加到渠道身上。

有从业者表示,前置担保模式曾一度在银行信贷业务中盛行,不只是民营银行,一些股份行也采取了前置担保展业模式。或基于合规考虑,现在采用前置担保的银行少了,但依然比较普遍。

从前置担保业务形式来看,虽然相比砍头息、贷款权益等前置砍头名目看起来更合规,但对于获客和用户体验而言大打折扣。尽管如此,为了平衡资产风险,尤其是下沉客群风险,放贷机构在依赖兜底的基础上也会惯性使然地收紧风险控制。

02

兜底模式进化

前置担保可视为银行担保增信业务下的兜底模式的进化。其实经过多年发展,兜底模式中的银行(资金)、担保公司(增信)、助贷平台(资产)三方已经形成高度成熟的权责分工,在面向下沉客群渗透过程中相互促进、携手共赢。

城商行、农商行、民营银行、消金公司、小贷公司是担保增信业务的主要参与机构主体,借助与融担公司、助贷平台合作,形成相对稳定的固定收益。此业务模式中,金融机构负责批发资金,通过三方兜底的方式,不担风险或少担风险。

目前,按照金融机构是否承担资产风险标准,可划分三种兜底方式,分别是平台方兜底、担保公司兜底、资金方有限兜底。其中,平台反兜底(反担保)模式是现行助贷业务中的主流模式,毕竟真正具有兜底能力的担保公司没多少。

第一、平台方兜底:“通道模式”。该模式中担保公司为助贷平台的客户提供担保,以从银行获取授信。同时,助贷平台要为担保公司提供反担保,并缴纳保证金。倘若产生逾期,将由助贷平台通过担保公司向银行进行代偿。

在这种模式下,担保公司往往只是进行“形式担保”。在多数情况下,助贷平台的实力要远远强于担保公司。由于行业竞争激烈,目前担保公司的收益率大概在0.2% - 0.3%。

第二、保证金上限:基于有限兜底的风险共担。基于助贷平台缴纳一定比例的保证金给担保公司,担保公司再把同比例的保证金缴纳给银行,最终风险由银行承担,这种业务一般适用于银行自主风控能力比较强的业务。

保证金比例可为10%或者自定,平台和担保公司只按照保证金比例进行兜底,超出的部分即由银行自行兜底。

第三、担保公司兜底:基于担保收益的实质兜底。担保公司参与实担业务,这种模式中大部分担保公司为自营产品进行担保,银行提供资金,担保公司进行担保和兜底。如果出现风险,担保公司为客户进行代偿,银行拿固定收益。

融担公司兜底的模式,还存在于银行自营业务中。以民营银行为例,民营银行的自营业务多以融担增信业务为主,外部兜底,银行固收。这种担保费比例较高,一般在5%-8%左右,于担保公司而言,8%+的分润基本能够缓释风险。

业内人士称,银行凡是找担保公司,必定是出于兜底需求,转移信用风险,无非是担保公司自己兜底还是资产平台兜底。无论何种形式,对客担保费用都比较高,原因只有两个,一个是融担公司自担风险,另一个是融担公司帮助平台代收费用。

银行采用融担兜底的好处显而易见,坏账代偿,事前出表,没有不良影响,有助于稳步拓展业务。实际情况来看,对于消金等信贷业务而言,现在能上量的基本上都是固收类业务,银行的倾向也是固收,根本原因在于现在的资产质量较差,风险不易把控。

不过,目前行业资金漫灌,资产稀缺,导致资产平台的议价能力提升,甲方角色越来越明显。一个显著的标志就是,平台固收资金成本急剧下滑,从两三年前的9%+,下滑到现在的6%以内,部分头部平台的固收资金价格甚至降到4%以内。

另外,不同级别的助贷平台对于固收的态度也呈现明显分化。蚂蚁、字节等基本上不做固收业务,主要采用分润模式,并且实收息费分润的比例越来越高,部分平台做分润甚至明确提出要分走6%左右的利息。

一些腰尾部助贷平台主要以固收业务为主,毕竟客群风险和坏账率明显较高,但它们同样变得强势,一再要求压缩资方固收成本。

有助贷平台表示,其固收业务的的资金成本能做到5%以内才考虑准入,无论是城商行还是民营银行,5%是门槛。股份行的资金成本更低,在3%左右。而此前,民营银行的固收资金成本基本上在6%-8%之间。

为了寻求更多收益稳妥的兜底合作,越来越多的机构也开始再度下沉,向36%奔去。

文中观点系作者自身观点,不构成投资建议,不代表消金界平台观点。

评论互动

欢迎各位读者在评论区留言,和大家分享您的思考和观点~

往期回顾

政策解读:

壹 首个金融大模型应用风险治理行业标准将出台?

贰 首个应对反催收规范性文件落地

叁 文件频频吹风,2024年金融消保将有哪些大动作?

企业动态:

壹 助贷业的底层经营逻辑-案例篇

贰发力To Bank金融数科,奇富、乐信、新希望金科都已入局

叁 优卡集团拟上市,资产回报率高达72.9%

行业快报:

壹抖音禁止贷款中介投放广告,这类机构影响最大

贰 天翼电子拟清仓互联网小贷股份

叁这类APP将被“一刀切”?备案是底线

先锋观点:

壹 小贷牌照转让难度大,有机构被查,涉及这一业务

贰 风口上的消费信贷会员制:本质还是资产荒下的焦虑

叁 消费金融行业须准备好进一步“降利率”

推文乱序显示,点击在看及时收到我们的文章

本文作者可以追加内容哦 !