公司主营:从事半导体掩模版的研发、生产和销售,是独立的第三方半导体掩模版厂商。

优点:

1、多因素促使下游市场需求增加。

目前独立第三方掩模版市场主要被美国、日本等公司占据了八成以上的全球市场规模,随着国际贸易战日益激烈,进口替代将给国产品牌带来较多的机会。同时,全球预计未来几年内新建 84 座大型芯片制造厂,其中仅国内就将建设 20 座。另一推动半导体需求增长的新能源汽车市场,2017年至2022年销量从77.7万辆增至688.7万,复合增长率达54.71%。由此可见,多因素促使半导体掩模版的市场需求不断增加。

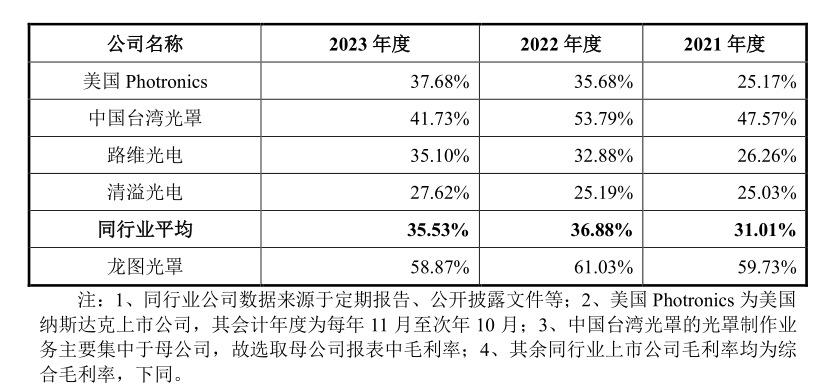

2、产品结构较好,毛利率高于同行。

2023年公司高毛利率的石英掩模版产品占总营收约79%,而低毛利率的苏打掩模版仅占21%,公司产品结构较好。报告期内,公司毛利率分别为59.73%、61.03%、58.87%,高于行业平均值。

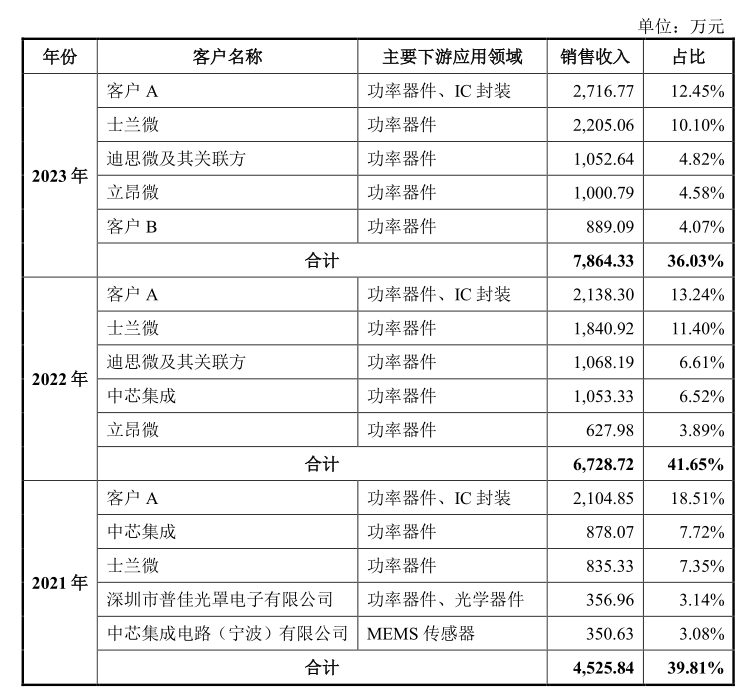

3、较多优质客户且粘性较高。

由于半导体掩模版为芯片制造的关键材料,下游客户对供应商考核严苛且认证周期长,公司多年来积累了较多的优质客户,其中客户A、士兰微、迪思微、立昂微等优质客户在报告期内一直都是公司的前五大客户,说明客户粘性较高。

4、研发费用率高于可比公司且增速较高。

报告期内,公司的研发费用分别为932万、1533万、2018万,年均复合增长率达47.15%。研发费用率则分别为8.2%、9.49%、9.24%,均大幅高于相关可比公司。

5、经营状况良好,多项财务指标好于可比公司。

公司2023年资产负债率12.4%、流动比率4.5,速动比率4.4、存货周转率10.6,多项财务指标均好于可比公司,显示公司经营状况良好。

缺点:

1、独立第三方厂商的实际市场规模较小。

由于28nm以下的半导体掩模版一般均由晶圆厂自建配套工厂提供,独立第三方厂商仅占据约三分之一的半导体掩模版市场。根据SEMI数据推算,2023年中国半导体掩模版的市场规模约17.78亿美元,即约128亿人民币,由此公司作为独立于晶圆厂的第三方半导体掩模版厂商的市场规模实际只有约43亿,因此总体市场规模较小。

2、固定资产占比较大,折旧较大。

2023年末,公司固定资产加在建工程之和占总资产比为36.3%,占比较大。且本次募投项目公司预计新增5.68亿固定资产,每年新增固定资产折旧约4700万,净利润相应减少约3500万。

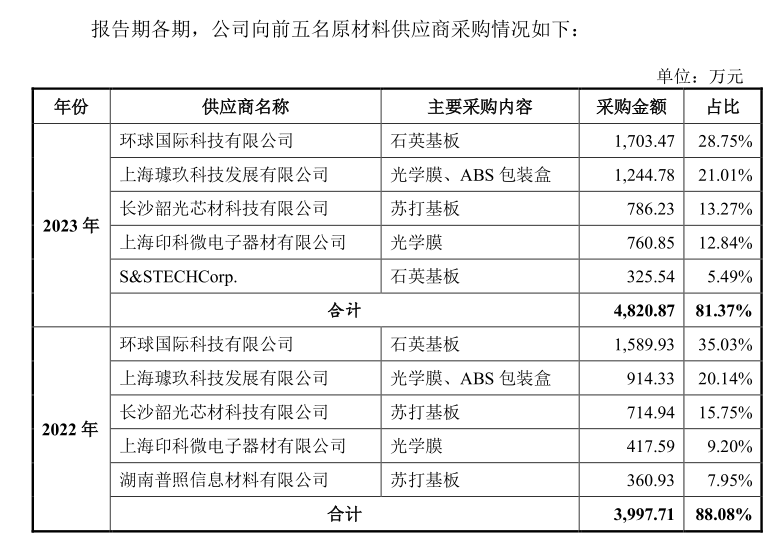

3、关键原材料和主要设备依赖进口存较大 风险。

公司的主要原材料石英基板和主要生产设备光刻机的采购均依赖于境外公司且集中度较高,2023年公司向前五大供应商合计采购金额占81.4%,其中最大供应商为境外公司占比28.8%。从目前的贸易战形势来看,美国、日本、荷兰等国家扩大限制范围是大概率的事情,公司这块的风险较大。

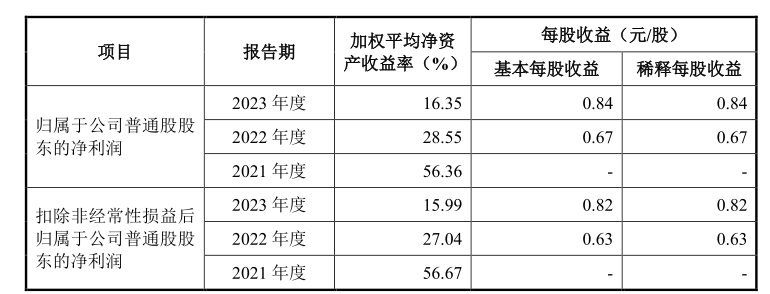

4、净资产收益率连年下降

报告期内,公司净资产收益率分别为56.36%、28.55%、16.35%,多年来连续下降。本次募投项目实施后预计还将大幅下降。

总结:

该公司作为独立第三方厂商的半导体掩模版市场实际仅约40亿规模,且主要原材料和生产设备受制于国外公司,风险较大。但由于进口替代、下游技术迭代扩建,未来预计市场需求增量较大,另外公司产品结构较好,毛利率较高,其他多项财务指标均好于同行业可比公司。

因此,笔者认为该公司具备一定的投资价值,在较低估值时可以介入。$龙图光罩(SH688721)$

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

本文作者可以追加内容哦 !