今天财报翻译官将详细分析三角防务2024年第一季度财报。这家公司的主营业务为特种合金锻件,其产品主要应用在战斗机、运输机及直升机上。

2024年第一季度,这家企业的市场价格,也就是总市值为175亿元。而公司的成本,也就是净资产为57.27亿元。

这说明如果你特别认可这家企业,就得花费175亿人民币的代价来购买它。但是如果这家企业破产了,并把资产全部处置,却只能换回57.27亿元的现金,这两者之间的差价就是你所付出的溢价。

用这家企业的总市值除以净资产等于3倍,这就是公司的市净率,也被股神巴菲特称为安全边际。股神认为这个倍数越高其风险越大,这个倍数越低其风险越小。

而这家企业目前的市净率,在A股国防军工概念板块399家上市公司中,从低至高排列位居第302位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,这家企业的估值偏高。

但是看市净率的排名只能初步分析出公司的估值,要想深入了解这家企业的估值还需要看公司的资产负债表。

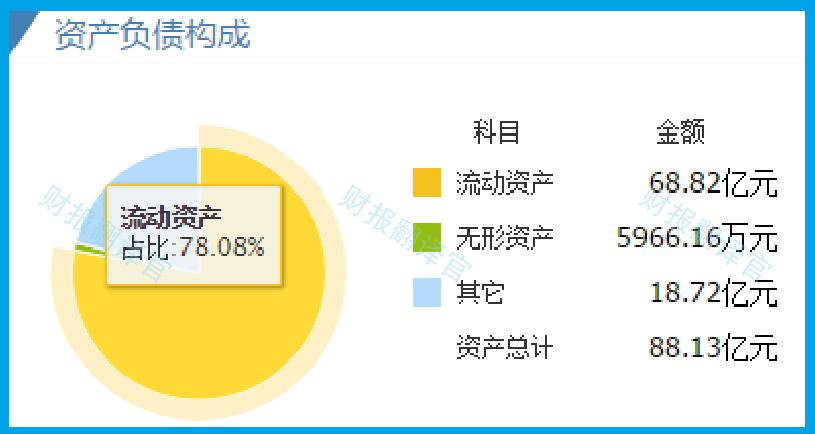

通过分析翻译官发现,在今年第一季度,这家企业的流动资产高达68.82亿元,而非流动资产只有19.3亿元。流动资产是一年内可以变现的资产,它的占比高有利于公司的估值。

而通过进一步分析翻译官发现,在非流动资产中固定资产为8.36亿元,在建工程为4.03亿元。

在固定资产中有90%是这家企业生产军用锻件的产能,在建工程则是在建产能,所以这说明在这家企业的非流动资产中有超过60%都是公司的产能。而产能是可以为公司创造净利润的,这也说明这家企业的非流动资产不但不会贬值,而且还会在未来持续增值。

上面看过了公司的非流动资产,下面我们再来分析一下这家企业的流动资产。

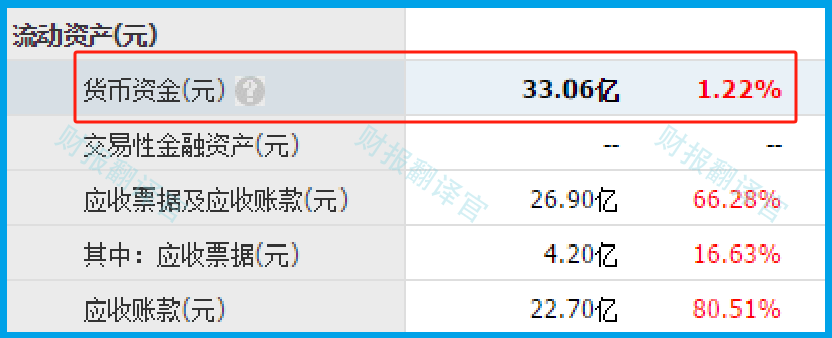

通过分析翻译官发现,在公司的流动资产中占比最高的分别是货币资金、应收账款和存货。

2024年第一季度,这家企业的货币资金为33.06亿元。货币资金主要是用来支持公司的生产经营,它就是实实在在的钱,所以它的占比高有利于这家企业未来净利润的增长,也有利于估值。

上面看过了公司的货币资金,下面我们再来分析一下这家企业的应收账款。

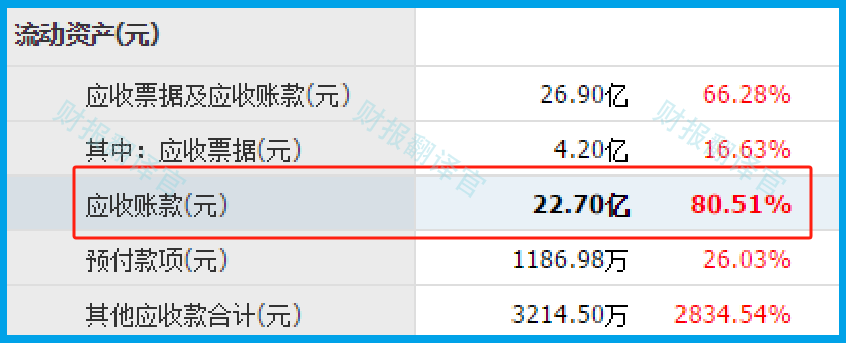

2024年第一季度,这家企业的应收账款为22.7亿元,同比增长了81%。

应收账款虽然是客户的欠款,但是这些钱会在未来的季度里打到公司的账户中,而它的大幅增长也说明在报告期内公司的销售非常健康。

而通过进一步分析翻译官还发现,在2023年这家企业的坏账损失只有5837万元,占应收账款的比例为3%。

因为应收账款属于欠款,所以它存在客户违约的风险。而3%的违约率对于一家公司来说是可以接受的,这也说明这家企业的应收账款非常健康。

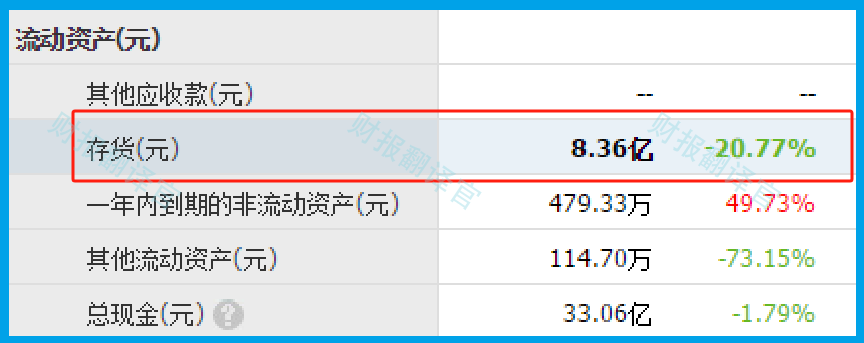

最后我们再来看一下公司的存货,2024年第一季度,这家企业的存货为8.36亿元。

在存货里包括了生产军用锻件的原材料、产成品、半成品,而把存货卖了加上毛利润就是这家企业的营业收入,所以存货在未来也能换回净利润。

在本文的最后,我们再来分析一下公司的成长性。

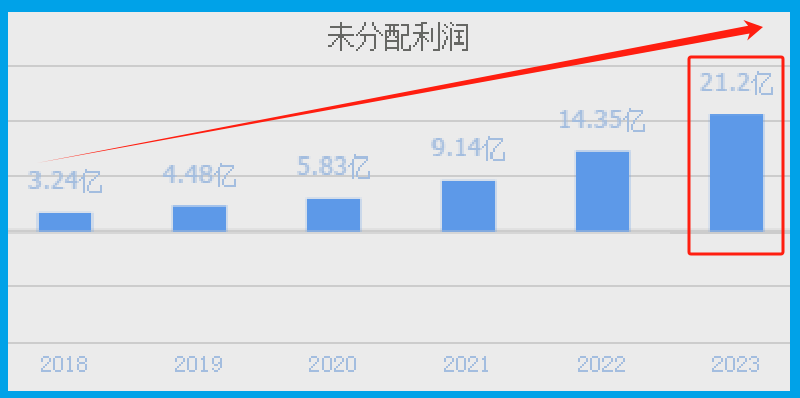

在净资产中有一个报表项目叫未分配利润,它是一家企业把每年赚到的净利润减去分红后的余额。而随着这个指标的增长,公司的净资产也会跟着提高,所以净资产的变动主要受未分配利润的影响。

通过分析翻译官发现,从2015年开始,这家企业的未分配利润已经连续9年实现了增长,并在2023年以21.2亿元的未分配利润创出了历史新高。

这说明这家企业目前一直处在成长期,而随着时间的推移,公司的未分配利润也会逐年递增,这也会使得这家企业的净资产不断提高。

通过上述分析我们了解到,虽然这家公司市净率的排名比较高,但是由于在其非流动资产中主要都是产能和在建产能。而在流动资产中占比最高的都是货币资金、应收账款和存货,这三个报表项目在未来都会变成利润,以及这家企业的未分配利润每年都在增长,所以翻译官个人认为,公司的估值还算合理,未来具备成长性。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !