复苏,确定!

半导体行业是典型的周期性行业,近几年一直处于周期性下行阶段,最近终于迎来了反转!

2023年第四季度,全球半导体销售额达1460亿美元,同比增长11.6%,环比增长8.4%。这表明,半导体芯片产业周期性衰退已经基本触底,未来伴随下游需求的增加,产业将逐步复苏。

在2023年底,大多数企业的半导体销量有所回升,其中就包括我国数字芯片设计龙头韦尔股份。

韦尔股份,2019年收购了豪威科技,此后,成为全球第三大CIS芯片制造商,仅次于三星和索尼,也是中国大陆唯一一家跻身全球芯片设计行业前十强的公司,当之无愧的国内CIS领域的第一龙头。

目前行业逐渐复苏,那这位第一龙头的表现如何呢,我们一起来看一下。

一,业绩大增

财报数据显示,韦尔股份业绩在2023年三季度就开始出现拐点,营收一下跃升至62.23亿元,同比增长44.35%,增长幅度很大,此后,一直维持在较高水平,2024年一季度营收达到56.44亿元,同增30.18%。

公司营收增长的同时,净利润也开始回升,2024年一季度净利润实现5.58亿元,同比激增180.50%,仅仅这一季度的净利润就已经超过了2023年全年的净利润,更令人震惊的是,扣非净利润达到了5.66亿元,同比激增2476.80%,翻了24倍之多。

由此可见,韦尔股份已经出现了周期底部复苏的迹象,业绩飞速增长!

二,盈利能力提高

业绩增长的同时,韦尔股份的盈利能力也在逐渐好转。

从图上我们可以很直观地看出来,在2023年二、三季度,盈利能力就开始出现拐点,毛利率和净利率一路上升,到2024年一季度,毛利率上升至27.89%,同比增长12.82%,净利率上升至9.82%,同比增长118.22%,增长了一倍还多。

这足以说明韦尔的盈利能力已经开始好转,回归到增长的赛道,盈利大幅提高。

三,营运能力增强

CIS在过去一年多时间里,通过降低毛利率降价的方式提高了存货周转率,减少了库存,目前行业的库存已经基本正常化。

加上公司本身也积极地采取措施去库存,库存周转率逐渐提高,库存基本每季度都在减少,2023年下降到63.22亿元,回归正常水位,一季度又回升到66.73亿元,补库迹象比较明显。

四,偿债能力提高

除了业绩、盈利能力和营运能力之外,公司能否稳定发展也是非常重要的一个方面,流动比率和速动比率就是衡量企业发展是否稳定的重要指标。

观察数据可以发现,韦尔股份在业绩和盈利能力恢复增长的同时,流动比率和速动比率也在提高,2023年,流动比率提高到2.23,速动比率提高至1.49,这说明公司的资产变现能力增强了,短期偿债能力有所提高,有利于企业稳定发展。

综上分析来看,韦尔确实已经出现了底部反转的信号,进入了成长的轨道。那么,这个成长的势头能否继续持续下去呢?

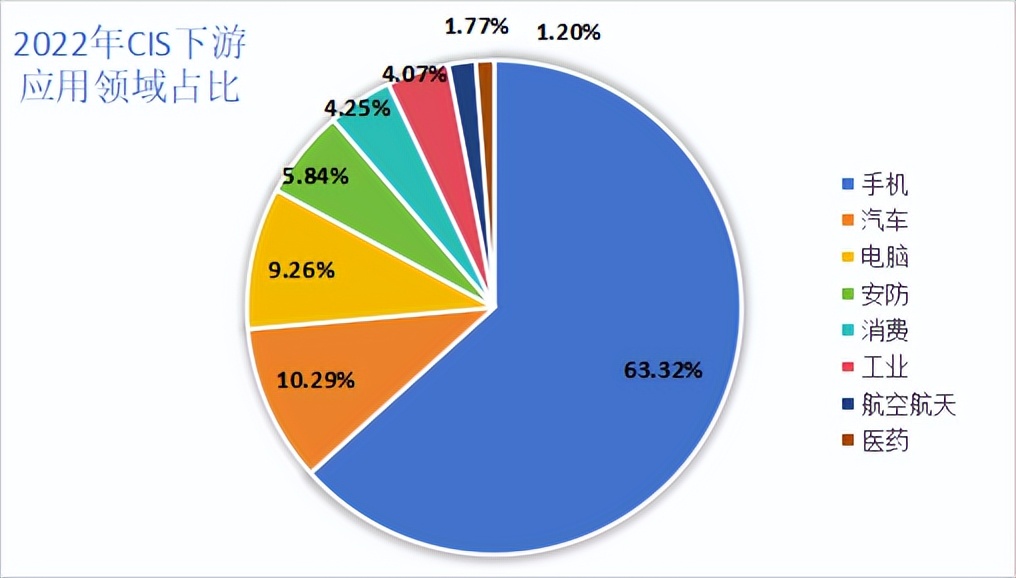

公司未来的成长空间很大程度上取决于它的主营业务未来的市场规模,韦尔股份的主营业务产品是CIS图像传感器,占比73.91%,而CIS未来的市场规模发展趋势在于其量价关系。

接下来,我们就从销量端和价格端两个方面来分析一下。

第一,销量端

根据CIS下游应用占比情况,可以看出,CIS的下游应用中手机占比是最高的,超过60%,其次就是汽车,占比10.29%,所以,CIS未来的销量主要取决手机和汽车对CIS的需求量。

1.手机端

韦尔推出的OV50H和OV50K40等高规格料号已经顺利导入高端智能手机市场产品,目前OV50H已上量小米14Pro等机型,OV50K40今年三月份也已经在荣耀Magic 6至臻版首发,未来有望上量小米、华为等新机型。

2.汽车端

2023年公司汽车CIS出货量达1.03亿颗,位列全球第一,2030年单车CIS数量预计从2024年的4颗提升至8.9颗,带动对CIS的需求。

2023年,我国自动驾驶市场渗透率达47.3%,今年预计会达到48%,汽车自动驾驶渗透率提升带动CIS需求增加,而且,自动驾驶技术等级由L2向L3过渡将带动单车摄像头数量增加,从而进一步增加对CIS的需求。

第二,价格端

全球CIS龙头供应商三星已经宣布从今年一季度开始涨价,平均涨幅高达25%,个别产品涨30%,龙头带动,这意味着,CIS行业产品的价格将普遍提高。

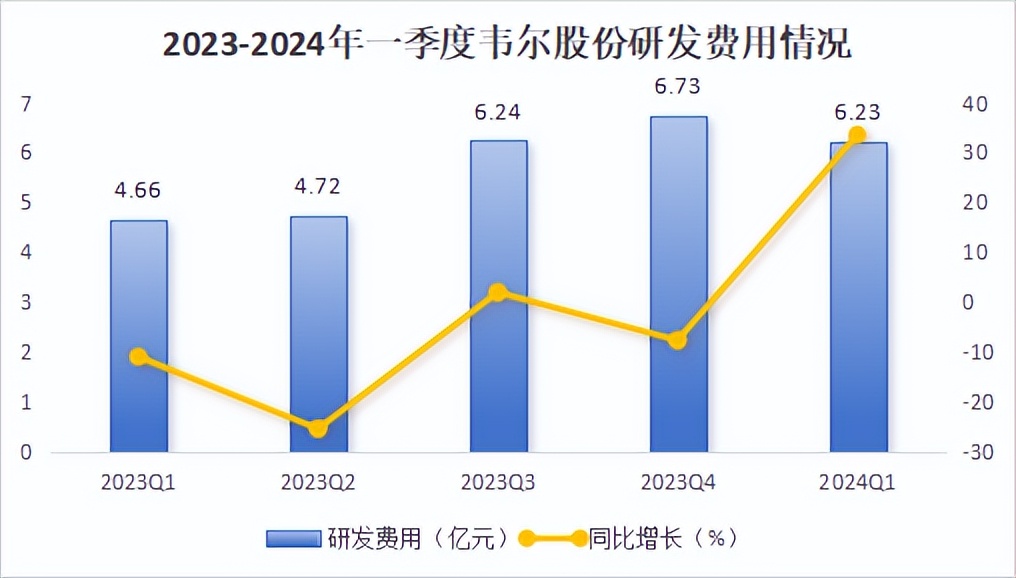

再加之韦尔股份近几年不断增加研发费用投入,进行技术研发创新,CIS不断向高像素方向升级,从而带动价格进一步提升。

所以,在量价齐升的逻辑下,2024年CIS全球市场规模预计能够达到214亿美元,2029年有望实现300亿美元,CIS未来的市场规模将是大幅增长的,这也将给韦尔带来更大的成长空间。

CIS行业具备这么强的成长逻辑,那么韦尔能否搭上这趟顺风车,实现更进一步地成长呢,这要看韦尔本身的竞争优势如何。

(1)市场份额优势

2022年全球CIS市场份额中,索尼约占42%,三星约占19%,豪威(韦尔)约占11%,根据行业消息,索尼、三星自2022年底开始减少在中国市场的CIS份额,而国产CIS厂商也正在导入高规格的CIS产品,未来国产替代率有望进一步提升。

(2)技术优势

韦尔股份不断进行技术创新,增加研发投入,拥有强大的科研实力,目前公司在CMOS图像传感器领域率先实现了背照式(BSI)技术的商业化,并持续推动PureCel Plus-S晶片堆叠技术的研发和量产。

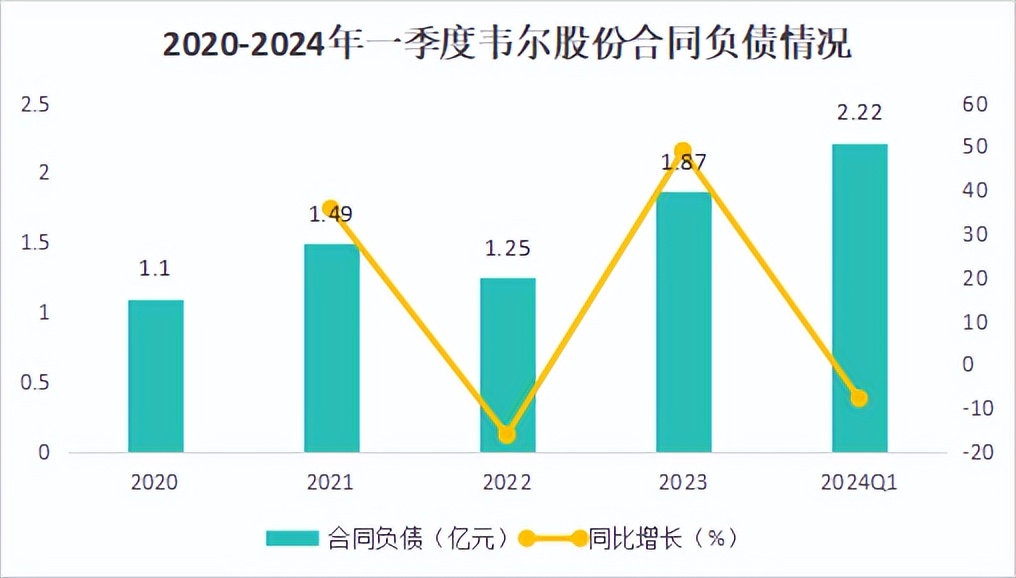

最后,还有一点也预示了韦尔股份未来成长空间巨大,那就是合同负债。

韦尔的合同负债不断增加,2024年一季度已经达到了2.22亿元,未来部分订单已经锁定,销量有望进一步增长。

综上所述,半导体行业复苏明确,韦尔股份彻底反转,业绩大增,伴随手机和汽车对CIS需求不断增加,叠加CIS向高像素升级价格提高,公司未来业绩增长空间巨大。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !