高速铜缆连接再爆发!英伟达新推出的芯片B200堪称目前世界上最强大的芯片,是英伟达在AI计算领域的一次重大突破,当然这也需要更强的连接能力。GB200就采取了高速铜缆互联,并内置了5000根NVLink铜缆,总长度接近2英里。

可见英伟达已在新产品中大量采用了铜互联方案,GB200放量也将带动高速铜缆市场规模高速增长,预计2023年-2027年,高速铜缆的CAGR(年复合增长率)有望达到25%。

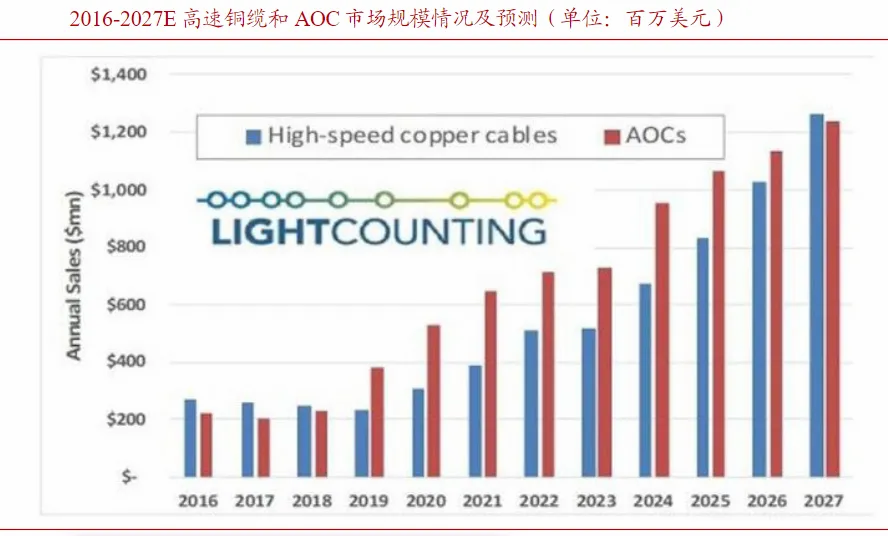

当前国内高速线缆市场规模已经突破百亿大关,预计未来高速铜缆市场空间将在千亿左右。

其中大A受益的上市公司有立讯精密、神宇股份、奥飞数据、沃尔核材等,它们做这项业务虽然起步较晚,但增长却相当快。

其实相比个股,行业的确定性更大一些,与高速铜缆相关的科技行业细分,在大热的AI领域有半导体、芯片、5G通信、大数据,机器人等。其中人形机器人概念比较新,我目前持有的$机器人ETF基金(SH562360)$走势上虽不如前几个经历过高速的增长,可潜力却不小,因此也是我接下来重点布局的方向。

回到个股研究上,立讯精密是消费电子龙头,消费电子业务体量较大,相对而言,铜缆高速连接这块体量还是相对偏小的,对于业绩的影响不大。

而在大A同类型人气仅次于立讯的沃尔核材则不同,其子公司乐庭智联主要生产400G、800G高速通信线均为DAC铜电缆,广泛应用于数据中心、服务器、交换机/工业路由器等数据信号传输,部分产品已经达到了国际先进水平,这也是我看好它有望成为第二个立讯的原因。

那么,沃尔核材要走到立讯这个市值,光靠现在这些业务时远远不够的,正所谓买股看未来,它未来的业绩增长点还有哪些呢?

其实沃尔核材未来业绩的增长点还是要回归到他现有的业务基础上。

1、高速通信线:

近年来AI行业发展迅速,对数据中心、服务器等的数据传输速率要求越来越高,与之配套的公司的高速通信线产品也将具备广阔的市场前景。

2、充电桩:

新能源汽车配套充电桩市场缺口大,要在2030年实现公共领域车桩比1:1的目标,需新增约100万个公共充电桩新增市场规模近500亿元。

目前,公司的国标直流充电枪在国内市场占有率已经超过60%,处于行业领先地位。公司的充电枪产品预计未来有较大的市场空间。

3、热缩套管:

公司的部分热缩套管产品已进入中国商飞供应体系,应用在ARJ21、C919国产机型上,受益于国家大力发展商用大飞机的契机,公司该部分产品也将有一个持续的增长。

总结一下,沃尔核材产品多点开花、业绩保持较快增长,特别是高速通信线和充电桩,是未来带动业绩迅猛提升的引擎。而随着科技产品的迭代升级,未来更多细分赛道也会因为有高速铜缆连接技术的加持而得到增长,相比已经逐步完成国产替代走向成熟期的芯片和半导体,其下更下游的人形机器人是我更看好的方向。

近年来这个行业始终是处于融资和萌芽阶段,未来的增长空间相当大,相信随着未来几年市场需求的逐步释放,机器人ETF在资本市场的高光时刻不会太远。反正我自己是趁着目前市场情绪低落,低位布局了,在行业真龙头还未出来之前,选择买行业ETF是更稳妥的方式。$沃尔核材(SZ002130)$ $立讯精密(SZ002475)$ #铜缆连接概念股大涨,持续性几何?# #立讯精密全年净利增长53.28%# #马斯克称特斯拉机器人或2026年量产#

本文作者可以追加内容哦 !