一 大反转将至!

全球经济主要看中美!

美国的货币政策更为直接影响全球资产定价,中国货币政策更多地引导全球经济的周期。

之前中国一直憋着不降息,其重要原因之一便是担心汇率与利差。如果我们过早降,中美利差扩大,导致人民币资产外流,我们的降息反而去给美股接盘。

因此,央行行长也在陆家嘴论坛表示:如果美国不降息,我们也不降。言外之意是:如果美国降,我们便可跟着降。

而从当下看,美联储降息的道路即将开通——美国6月份核心PCE同比上涨2.6%(2021.3以来最低);PCE同比上涨2.5%,近5个月最低;如果将3个月数据合并年化处理,

核心PCE已下降至2.3%,距2.0%的目标已经不远了。美国二季度GDP增长虽高达2.8%,但美联储最关心的数据是通胀和就业。经济增长指标是倒后镜,反映过去的事实;就业则更能“预示”未来经济的走势。

因此,从通胀与就业数据看,美联储降息的通道即将开放,时间早晚而已,不会太久了。

如果降息空间打开,我们上半年财政方面没发的债,下半年补发;目前含蓄的货币政策,也可不必瞻前顾后。因此下半年没有过于焦虑的理由,特别是当股价处于如此低的位置上。

7月份,我们已经开始小幅降息,在货币政策上有点“先发制人”的感觉,但人民币汇率并没有出现贬值,反而以上升回应,原因或许是:一方面,我们开始给经济注入力量,

汇市看到了托举经济的信号和希望;另一方面,美联储降息已然是箭在弦上,汇市已经把明天的“预期”当“事实”来交易了。

既然我们选择了“先发制人”,一定是“事出有因”,大概也是感觉到对岸的政策已快瓜熟蒂落。

当然,未来的国际环境不确定性在增加,这也会成为“新常态”,但或许已经有了部分免疫力。当下你能看到许多风险,但这都不是真正的风险。真正的风险,源于你不知道的东西;更源于你不知道你自己不知道的东西。人无法为自己不知道自己不知道的东西而焦虑,否则便无法活在当下了。

所以,不预测风暴,建立方舟。

综上,这个位置,下半年不必过于悲观。

二 目前的市场资金持仓情况

1、机构

相对赎回还未结束,需要密切关注数据情况,出清未停止,特别是过去长周期内抱团的高位机构趋势股,补跌风险非常大,上周整体就是机构抱团高位补跌格局,这波行情最强指数一直是上证50和沪深300,上周开始补跌。至周五,银行和其他残存的几个高红利个股开始高位补跌。

by:历史经验和筹码理论均支持的下面的观点:

大顶是机构买出来的;大底是机构砸出来的。

2、市场化资金

两融的流出趋势继续,但呈现衰竭的态势。同时开始有破局者600611出现,带来了强大的赚钱效应和信心。所以,市场性资金的平衡被暂时性打破,虽然后面还需要一次确认,市场化资金这里有望开始净流入,破局点。

3、量化跟着大势走,自身平衡;

4、特别的,从6月21日开始,gjd开始注入流动性,买了一个多月了,这是场外流入不可忽视的力量,从数据来看,一定程度上和机构赎回抵消了不少。

5、周末的中金数据,暂停转融券两周以来:

转融券规模由300.07亿元下降至208.03亿元,减少92.04亿元,降幅30.67%。二是个股存量业务有序了结。暂停转融券两周,有2057只股票发生了归还(即买入),占全部有转融券余额标的91%。

90亿不算多,但也是实实在在的增量,逆周期调节的政策效果一点点显现。特别对小票来讲,融券多在小票,所以我们也看到小票本周非常抗跌。

6、期货空单数据:

市场很看重中信的空单数据:空单总量7月份高点以来持续下降,总量减少了21%。

特别是ic(中证500),较最高点,减了47%;im(中证1000)总量减少仅5%左右。

是否预示后市风偏?这种变化结构从宏观来看也有合理的成分。中证500市值在百亿到500亿之间,是市场中坚力量,同时成分股以新质生产力为主。

7、宏观及政策

在海外没有边际变化的情况下,央行开始降息等宽松操作,国内分母端的缓解算是超预期的;国外分母段中期宽松预期不变;

降息的同时,汇率也算是超预期,之前悲观的时候,贬值预期那么强烈。另外,能感受到政策的呵护以及不说话只干活的国家队,还是给市场极大地信心的。

8、上周3000亿设备更新的特别国债也是政策的递进和落地(特别的:中央地方出资比例9比1),有利于不断改善国内分子和化债预期。

9、北水未来流动的趋势性确定不下来

首先,如果美股继续下行(无法确定),北水可能会继续收缩;

其次,北水队大a的整体性判断,也不可知。

但,北水连续流出近2个月了,是不是有放缓的可能?

结论:这里市场底的可能性极大,如果真的还有一个坑,也是大票的补跌坑,小票依然可以持续反复。而这个坑也是黄金坑了。

三 3.6万亿,一条“砸钱”的新思路!

这个周末,一条“砸钱”拉动经济的新思路,正在清晰起来了,并开始落地执行了!

国务院国资委财务监管与运行评价局负责人刘绍娓7月26日表示:未来5年中央企业预计安排大规模设备更新改造总投资超3万亿元。

5年3万亿,平均1年6000亿,这个数字,真的不少了。

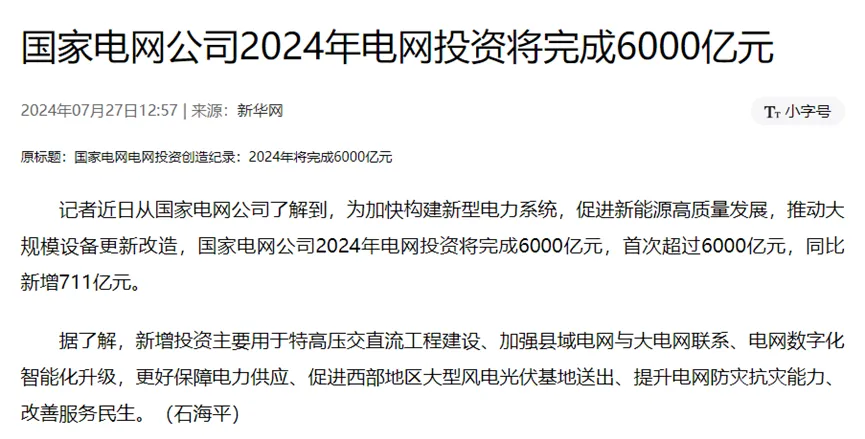

与此同时,这个周末还有一条消息:2024年国家电网公司全年电网投资首次超过6000亿元!

今年年初,国家电网定下的投资预算约5600亿元;而等到这次年中会议,将整个投资额又上调了400亿,高达6000亿元以上,同比增长13.7%,这是自2015年以来电网投资额增速首次超10%,超出市场预期。

综合来看,这其实体现出一条新思路:央企加杠杆,来拉动经济!

上述的3.6万亿,应该只是其中的一部分。

过去,经济发展主要主要是靠楼市在加杠杆,是信用扩张的主力。

现在,楼市成这样了,企业和个人都不敢加杠杆(贷款);相反,普遍在想办法还贷、降杠杆。

所以,最近几年,主要就是靠中央政府加杠杆(大量发行国债),但力量毕竟有限。

像现在面临的情况,二季度经济数据低于预期,需要政策面继续发力。

这个时候,还能指望谁?

财政政策方面,今年的国债发行总规模,年初“两会”的时候就已经定下来了,这边多花一点(比如前几天的3000亿设备更新和以旧换新补贴大幅增加),那其它地方就得少花一点。

货币政策又没啥效果,降息之后,大家还是不愿意贷款。

这个时候,轮到央企开始大力加杠杆了!

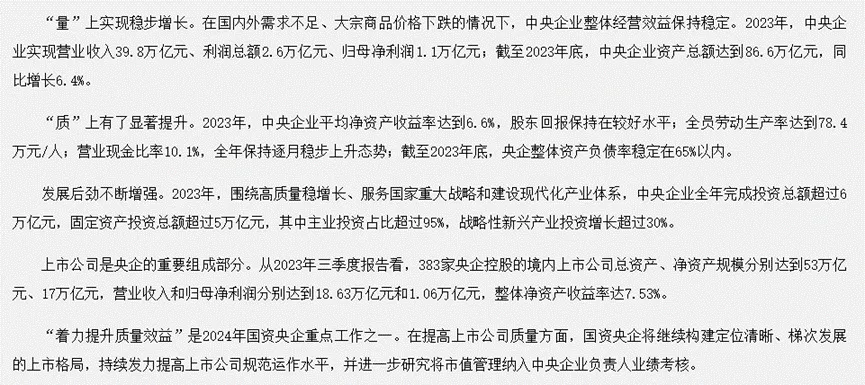

根据国资委发布的数据,截至2023年底,中央企业资产总额达到86.6万亿元,同比增长6.4%;2023年央企完成总投资6.2万亿元,同比增长6.9%;央企整体资产负债率稳定在65%以内。

如果剔除金融央企(资产负债率较高),那其它类似的央企的负债率,多数应该会低于平均值。

再加上,央企有中央的信用背书,信用好,所以贷款利率也比较低。

在这个时候,央企多贷款,然后拿去搞投资,来拉动经济,是一条可以快速落地的方向!

当然,现在投钱的方向,跟前些年肯定是大不相同,不再是铁公基之类的了,重点应该在科技创新、新质生产力相关的方向,加大投资的力度!

央企砸钱,下游的企业就有了订单,有了现金流,企业就能活下去、就业机会就会增加,经济循环就能动起来……

另外,今天说到央企,又不得不提一句:

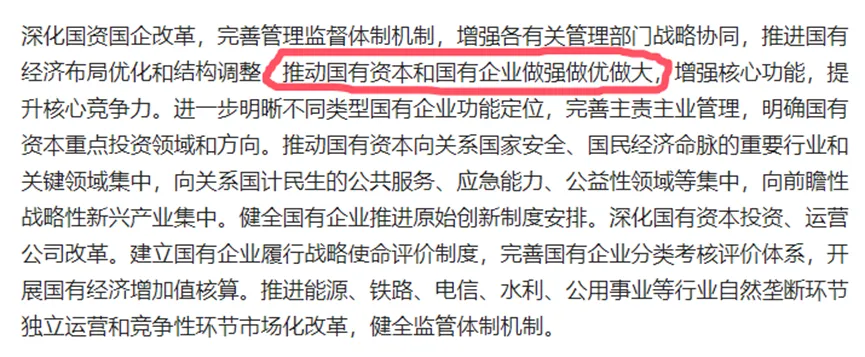

在《决定》全文中,22000多字之中,唯一一处提到要“做大做强”的,就是:国有资本和国有企业!

这话的意思,大家自己品,我也不能多说什么……

喜欢文章的朋友点个“关注+赞”吧,不然有可能每天都会错过精彩内容哦~

#高频交易费率或提升10倍,影响几何?##李大霄退休!曾提出“婴儿底”##设备更新和消费品以旧换新迎大利好#

$赛力斯(SH601127)$$金龙汽车(SH600686)$$锦龙股份(SZ000712)$

本文作者可以追加内容哦 !