报告摘要

1、权益市场动态

2、利率市场动态

3、转债投资建议

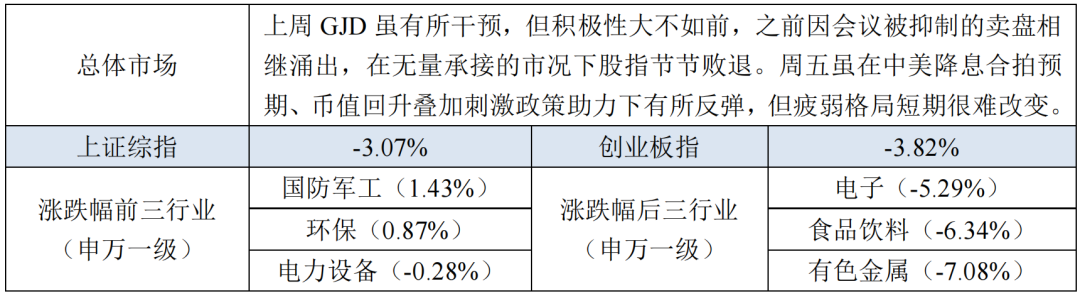

上周中证转债指数下行1.54%,转债等权指数也下跌1.57%,市场显然经历了一个无差别的下行过程。与正股市场有GJD直接干预不同,转债市场只能间接获得某种支撑,因此上周转债和正股的走势有很多背离,即便在行业层面也有超过1/3的行业表现相反。另一个方面,从行业层面观察尽管上周转债无一收阳,但在530支可交易标的中有282支跑赢了正股,在没有外力直接护盘的情况下,转债依然展现了其在弱势市场中的抗跌特性。

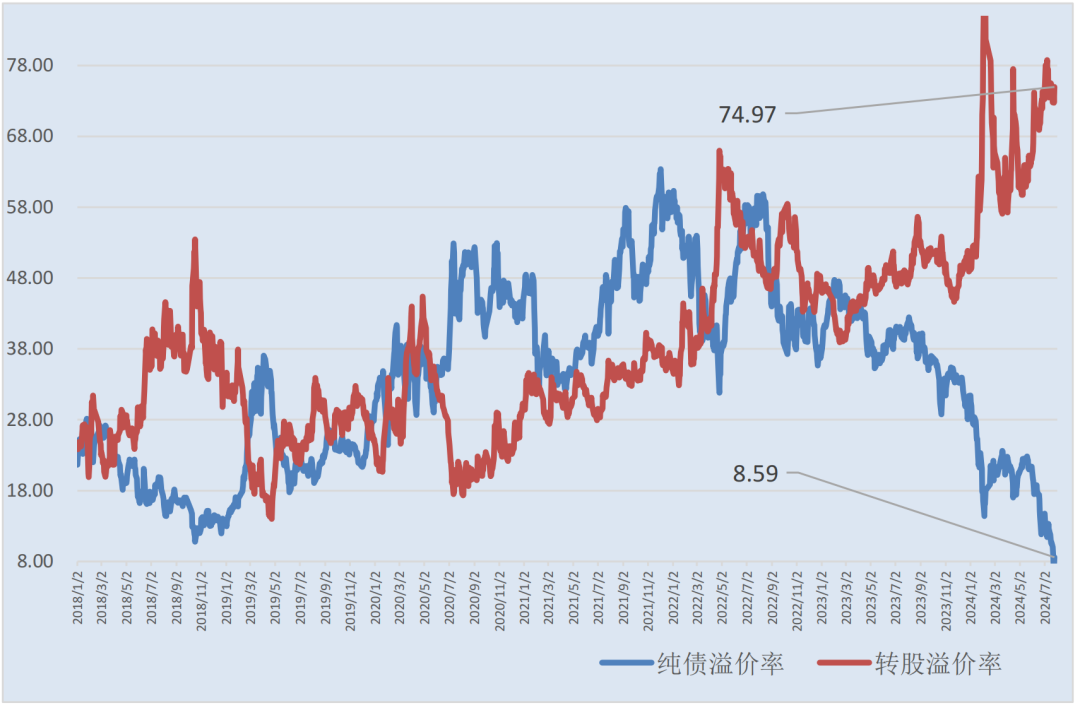

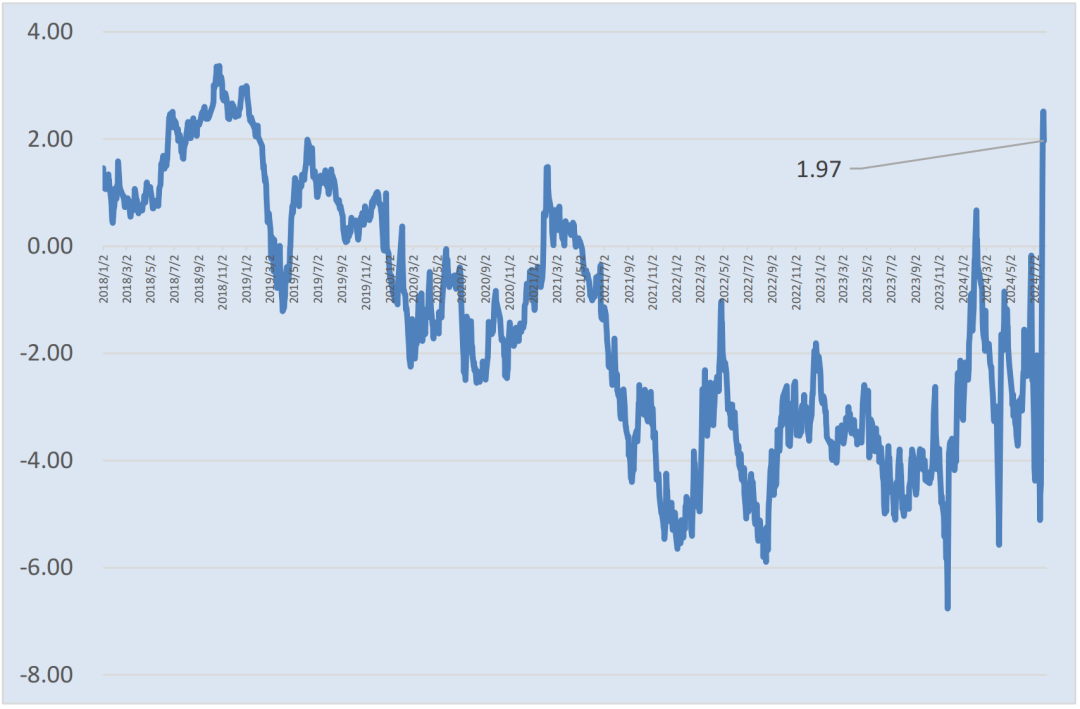

上周作为美股擎天柱的Mag7也经历了和A股一样的坠落——上周暴跌之后,Mag 7中已有4支从最近的高点下跌超过10%,英伟达和特斯拉的跌幅更是达到17%,Meta和Alphabet分别下跌14%和12%,苹果表现相对较好也下跌了7%,微软和亚马逊的分别下滑了约9%,自7月10日达到峰值以来Mag 7的市值已蒸发了2万亿美元。有趣的是,上周其实是美联储降息预期最接近近期落地的窗口,想不到被宏观数据强化的软着陆预期恰恰佐证了之前对Mag7的抱团其实是一种避险。与之对应的是中国央行和四大行适时动作,上周系统性地对整个利率走廊进行了下移,这么激进的超预期措施,除了利率市场再受鼓舞外其他市场都反应冷淡,A股更是一路东南,竟然连流动性改善的预期都没有形成,可见信心重建还需时日。不过既然货币政策运行到了央行之前期望的节奏(跟随美联储顺水推舟),效果上也差强人意(既调降了广谱利率,又没有拖累汇率),相信流动性的扩张迟早会给市场带来需求性的驱动,叠加核心资产的主线,现在A股需要的只是更清晰的可持续线索。回到转债市场,市场近期基本处于下跌放量、上涨缩量的状态,说明市场对当前位置再向下行存在更多的分歧而且更多上行的预期已在累积中。细心的投资者应该发现有两个指标再次出现了历史转折期的画面,一个是市场平均到期收益率再次转为正数,虽然履约刚性被打破后这个指标不再强势,但这无疑显示市场已进入风险充分释放的状态;二是平均纯债溢价率回到了10%以下,这意味着内嵌期权大部分进入了免费状态,这在转债历史上是非常罕见的。因此就转债投资而言,我们无疑面对着一个透支了悲观的时刻,不用再迟疑。报告正文

可转债一级市场

可转债一级市场

上周新增可转债预案数3支,1支个券获证监会核准,没有个券获上市委通过,1支个券券获股东大会通过,上市公司预案维持低谷。

可转债二级市场

转债行情:

转债指标:

转债平均纯债与转股溢价率:

到期收益率走势:

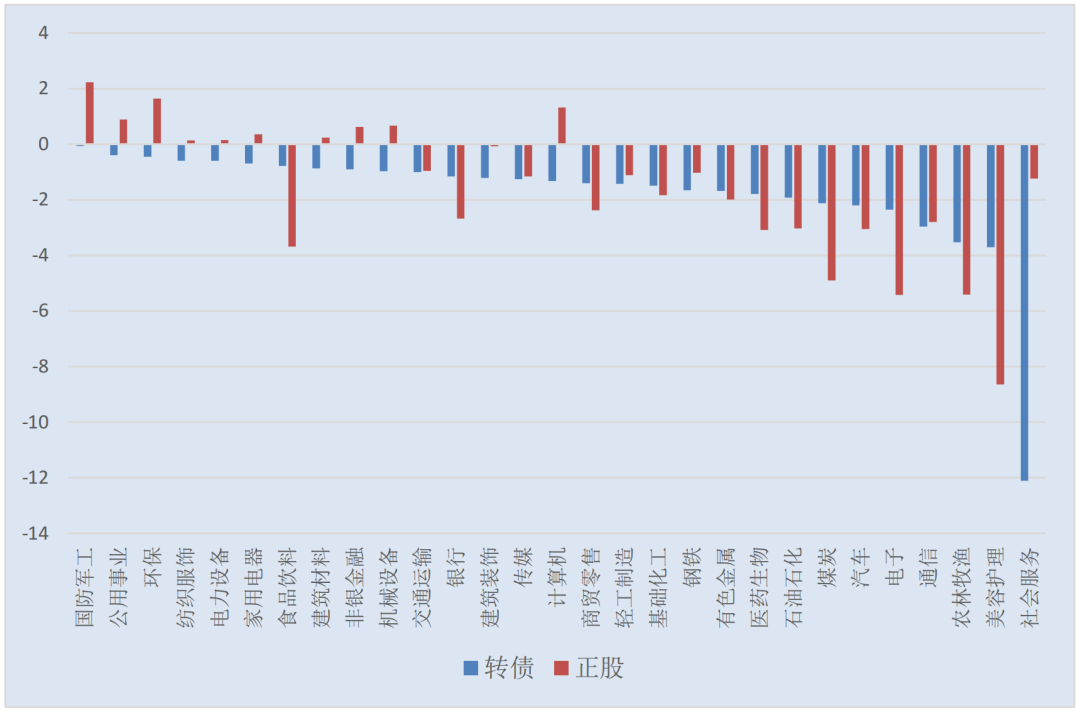

行业表现中位数比较(周涨幅%):

下修条款跟踪

上周斯莱克、宇邦新材、晓鸣股份、万讯自控、ST中装、联诚精密、闻泰科技、家联科技、思特奇、恩捷股份、亚太药业、欧派家居、景兴纸业、晶科能源等公告不向下修正可转换公司债券转股价格。

维尔利、祥源新材、东峰集团、博杰股份等公告董事会提议向下修正可转换公司债券转股价格。鹿山新材公告向下修正可转换公司债券转股价格,由58.68元/股下修到22.98元/股,接近下修到位。家家悦公告向下修正可转换公司债券转股价格,由35.80元/股下修到12.80元/股,没有下修到位。强力新材公告向下修正可转换公司债券转股价格,由18.90元/股下修到12.70元/股,下修到位。截止上周末,未触发但开始计算满足触发条件的价格天数,且进度超过50%的有22支可转(交)债。待发转债情况

目前全市场待发转债177支,总计规模2755亿元,其中23支证监会已经核准,8支发审委已经过审。

提前赎回

上周没有上市公司关于提前赎回可转换公司债券的新增个券公告。

数据来源:wind,紫鑫投资。重要声明

本资料所载的可转债市场研究信息是由江苏紫鑫投资管理有限公司(以下简称“紫鑫投资”)的投研部编写。通过微信形式制作的本资料仅面向金融机构专业投资者交流使用,请勿对本资料进行任何形式的转发行为。本资料所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱qdb@zechin-im.com。

喜欢就分享|中意就收藏

本文作者可以追加内容哦 !