回顾上周市场表现,大盘在确认中继续整理

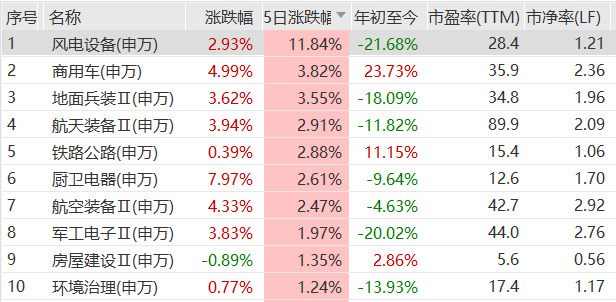

整体上微小盘指数略胜一筹,双创指数落后大市。本周上证收益指数最新上线,弥补上证指数(价格指数)未能将分红计入的缺憾。一级行业来看,风电设备板块大幅领涨。消息面上,国内外均有超预期事件,多重降息、3000亿超长期特别国债指向消费品及设备更新;美国PCE核心数据给美联储降息预期“泼冷水”。

大盘是否还会向下?

浙商证券指出,一些积极因素正逐步出现:

第一,7 月9 日以来的反击改变了前期下行的角度;

第二,上证指数上周最低至2872 点,距离下方的技术支撑(2月19 日跳空缺口,以及2635-3174 上涨的0.618 分位)已经很近;

第三,相对于今年2 月至5 月上涨的65 个交易日,本轮同级整理已经运行48 个交易日,在结构上逐步完善。

浙商证券同时判断:大盘有望在8月中下旬之后形成一个稳健的中线底部结构。

短期而言,申万宏源证券认为:或迎来估值修复。理由是国内宽货币、财政落实实物工作量均兑现了积极变化。不过也提到,立足中期,行情持续性仍需观察效果验证。目前2025 年(特别是上半年)的基本面可见度仍偏低。

市场结构性方向在哪?

招商证券看好“扩内需”方向。依据有:

第一,外部环境不确定性上升的背景下,内循环需发挥更大作用,巩固经济企稳回升;

第二,本次将3000 亿元左右的特别国债安排至扩内需领域,或印证了内需政策将进一步发力的猜想;

第三,广义政府开支有望于7月底相关会议后迎来拐点。

招商证券同时提到,综合工业企业盈利和业绩预告披露情况来看,预计大类行业中信息技术、资源品、医疗保健板块单二季度盈利有望实现不同程度改善,而金融地产、中游制造部分领域预计仍承压,公用事业板块盈利增速或将收窄。

国金证券也看好消费。对8月的策略是,由“银行+高股息”切换至“消费+成长”。同时,“降息”依然是先行指标,建议投资者“反射弧”稍微慢些,尽量右侧交易。在降息幅度尚未明显打开前,维持“大盘价值防御”策略。

对于持续下跌的A股资源股,民生证券认为,其下跌幅度反而超过了海外市场,北上资金对于国内下跌最多的有色金属反而呈现买入。后续企稳值得期待,进一步的催化可以关注:联储是否会给与经济尚可+降息兑现组合,以及哈里斯选情对于特朗普交易的修正。

高股息赚钱效应还能持续吗?

申万宏源建议“三分法”看高股息:周期高股息调整;银行等静态高股息博弈难度增加;其他稳定分红和提升分红方向调整,股息率提升,中期配置价值提升。

股息缩容有两条线索:一是周期高股息调整,二是少数有资金支撑的高股息方向虹吸了高股息的配置资金。高股息内部的赚钱效应也在收缩。

总而言之,机构大部分看好8月A股整体有底部反弹机会。

无论是盈利端、资金面还是风险偏好,都有改善的预期。

(1)分子端:经济和盈利预期8 月可能边际改善。

一是8 月经济预期可能改善:首先暑期旺季叠加消费品以旧换新等政策落地,服务消费和商品消费增速都可能回升;其次设备更新和基建项目加速落地,制造业投资和基建投资增速可能回升。二是8 月中报进一步公布,A 股盈利回升趋势延续。

(2)流动性:8 月维持宽松,外资和融资流入可能改善。

一是美联储9月降息仍是大概率,国内维持宽松;二是8 月外资和融资流入可能边际改善。

(3)风险偏好:8 月可能低位回升。

一是当前市场情绪仍较低迷;二是7 月底政治局会议可能进一步提升短期政策预期;三是海外大选进展可能对市场情绪有扰动。

(来源:华金证券)

相关ETF:$可选消费ETF(SH562580)$ $汽车零部件ETF(SH562700)$$交通运输ETF(SZ159666)$

#强势机会##股市怎么看#

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !