随着权益市场的修复,前期深度调整的可转债也迎来了修复。今日收盘,中证转债指数收盘涨1.1%,创一个月最大涨幅,(数据来源:wind,截至2024.07.26)。

目前,可转债的修复正得到市场更多认可~

一、如何看待本轮可转债下跌?

本轮可转债调整主要有两点,一是短期仍有信用风险事件尚未落地,正股公司出现经营问题,将推动转债进一步下跌。二是经济呈现弱复苏,许多正股走势疲软,市值承压,中小盘股由于弱流动性,影响尤其明显。

但事物矛盾往往会随着时间推移,慢慢发生变化,一些积极因素正在显现。

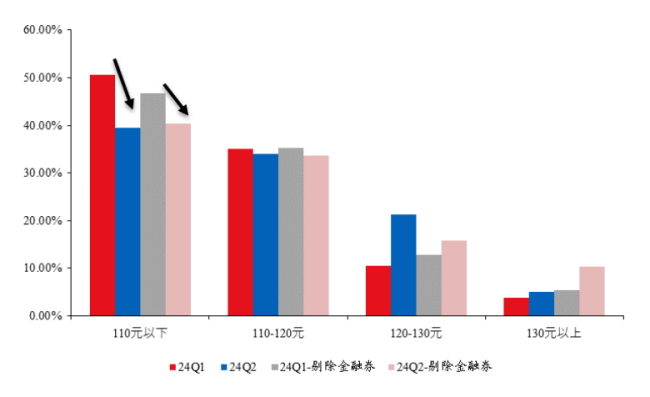

图:2024Q2公募基金持有100元以下低价券环比下降

数据来源:Wind,截至2024.07.26

从基金二季报看,110元以下尤其是100元以下低价券的持仓占比环比明显下降,筹码有所出清。另一方面,在正股业绩偏弱的环境下,高价券和中间品种的调整压力加大,因此整体来看,低价券整体抛压有边际缓解。

整体来看,可转债市场的潜在风险与机会并存,短期超跌使得市场存在修复需求。

二、未来的修复措施是什么?

面对不断下行的可转债市场,上市公司也采取了许多措施,例如下修可转债价格和回购正股等措施。

1、下修可转债价格

6月以来,市场出现年内第二波下修“小高峰”。不同于春节后“下修潮”,5月以来以临期转债下修为主,公告不下修的公司承诺期也有缩短,暂持观望态度,等待市场企稳再做决策,甚至部分个券通过调整“转股价格不下修期限”来推动下修。

“下修”可看出公司对转债转股存有诉求和关注,“关注度”在一定程度上可以给转债价格提供保护。

2、回购转债

与回购正股的逻辑相同,部分可转债价格跌至面值以下,公司控股股东或董监高选择在二级市场增持以提振市场信心。当公司回购可转债时,通常意味着公司认为可转债的转换价值高于其市场价格。这可能会提升可转债的市场价格,为投资者带来收益。

公司的“自救”叠加宏观面经济的复苏,促使可转债正在走出低谷。

三、可转债未来将如何变动?

未来,可转债仍有机会在存续期内通过正股拉动促强赎、引入资金增持债券亏损转股等方式实现转股退出,此外当前底仓方向一致性较高、强赎速度加快且为存量市场,操作难度较高。

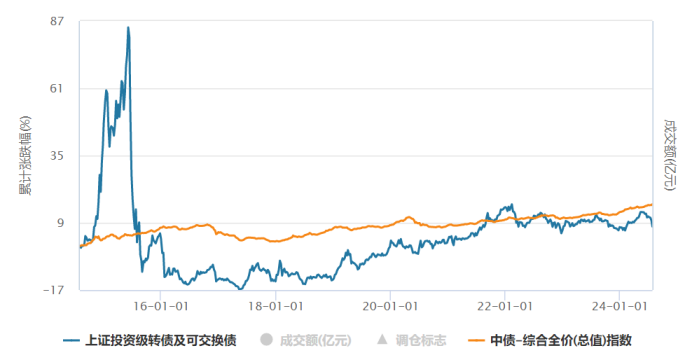

图:近十年可转债与中债综合指数走势对比

数据来源:2014.07.31-2024.07.26

拉长时间维度看,在经历了15年股市快速下滑后,由于其高波动性一直跑输中债综合指数,直到21年权益资产达到顶峰后短暂跑赢。由于可转债其特殊的定位属性(债券+股权),其内在的期权属性能较单一的股权或债权投资更为丰富。

海富通上证投资级可转债ETF(511180)$上证可转债ETF(SH511180)$紧密跟踪上证投资级转债及可交换债指数,成分券信用评级较高、质量较好,帮你一键布局优质底仓转债。

注:海富通上证投资级可转债ETF(511180),被动追踪上证投资级可转债及可交换债券指数,该指数基日为2008-12-31,基金成立于2020-07-13。文中提及个股仅为指数成份股客观展示列举,不作为任个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表达等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,海富通基金亦不对因使用本文内容所引发的直接或间接损失负任何责任,投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风验承受能力相适应的产品。其金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。按资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对该基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

本文作者可以追加内容哦 !