心理学有个概念叫“皮格马利翁效应”,指的是心理暗示会对个人行为造成潜移默化影响,最终导致人的行为不断趋向于心中所想。这一理论脱胎于古希腊神话皮格马利翁雕刻少女塑像的传说,但放在A股同样试用——只要你先入为主地认为市场不行,就会找各种理由证明下跌合理。

近期一篇券商报告风靡投资圈,其中提到主动权益基金24Q2依然在被加速赎回。经过部分市场人士解读后,该观点被进一步加工为“过去基民只会在回本后大举赎回,但今年开始,哪怕亏钱,基民依然不管不顾赎回”。

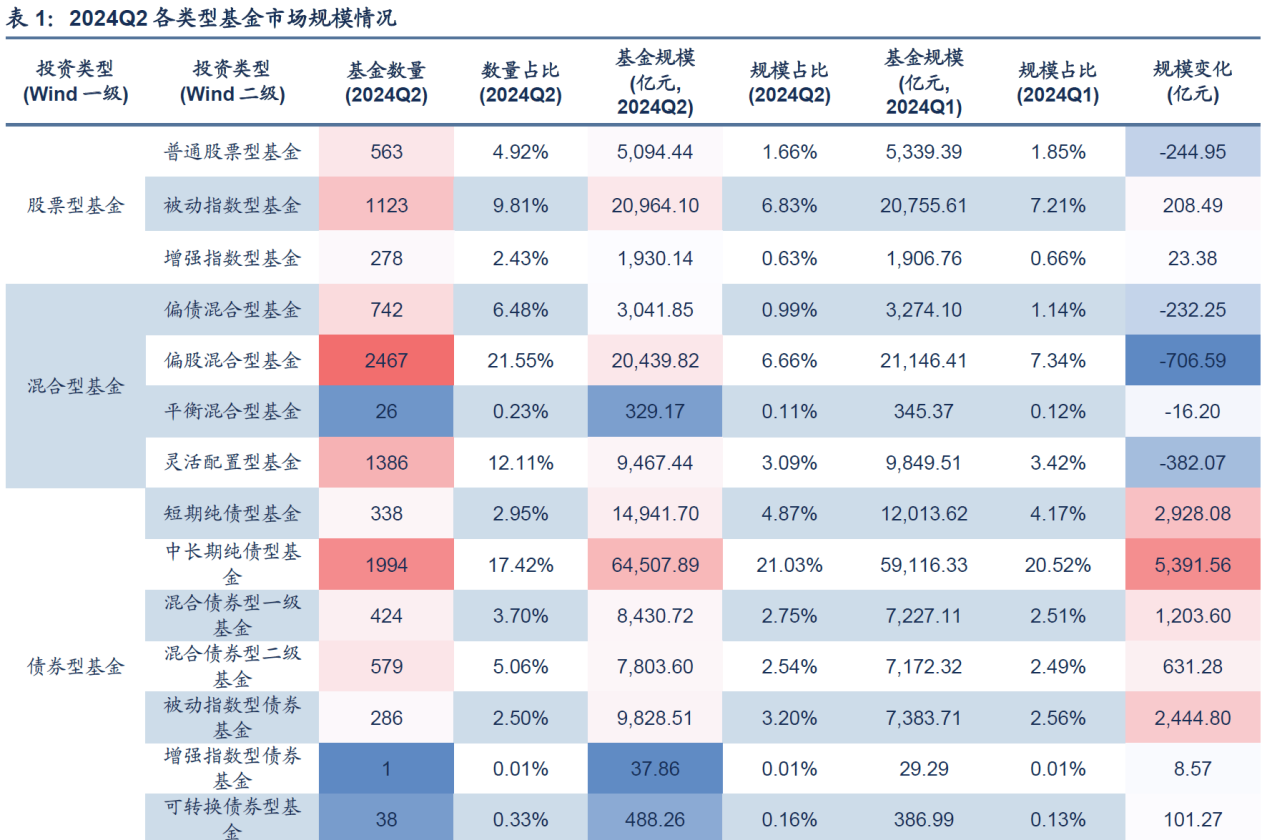

我在阅读该篇券商研报后发现,其在统计中将所有灵活配置型、平衡混合型基金全部计入主动权益基金范畴,并得出主动权益总规模本季度合计减少3102亿元的结论。但有趣的是,Wind数据显示,上述券商统计的四类基金本季度规模仅合计减少1349.81亿元,不到研报结论的一半,不知道哪里出了问题……

当然,不管主动权益基金的赎回情况是否加速,该类型产品的规模下降幅度依然领先其余公募基金品类。那么这是否说明资管机构在设计产品时,应该坚决规避权益市场呢?恐怕并非如此。

信达证券研报数据显示,24Q2债券型基金中含权量偏低的一级债基、二级债基规模环比增加1834.88亿元,仅靠二者增量就能拉平其余公募基金产品失去的规模。

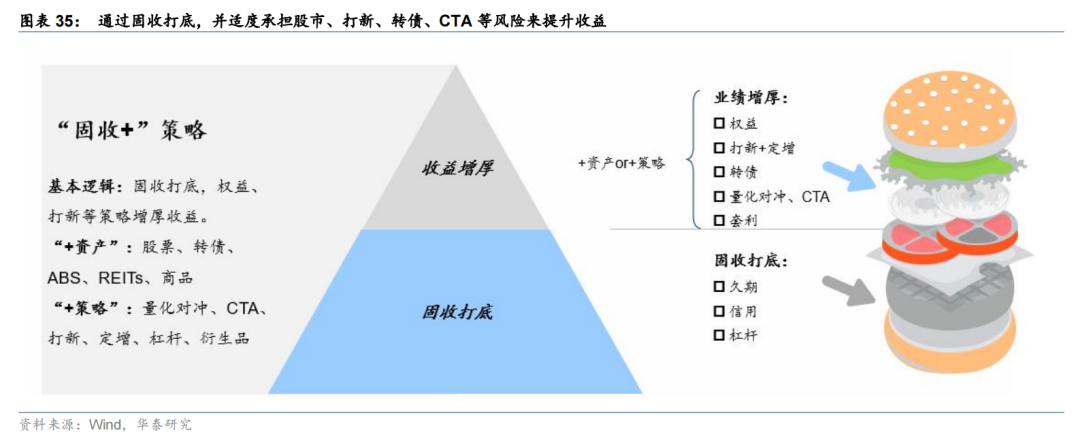

事实上,将偏债混合、平衡混合、灵活配置、一级债基、二级债基五类基金规模相加后,24Q2规模合计增加1204.36亿元。由此可见,投资者并非彻底拒绝权益资产,而是希望寻找到一种可以一定程度平抑权益资产剧烈波动的公募基金产品形态。恰恰以上五类基金组成的“固收+”基金,可以平衡投资者关于收益率、波动率的需求。

“固收+”基金的拿来主义

“固收+”基金在国内的声名鹊起大概可以追溯至2020年,但国内首只债券型基金南方宝元债券2002年8月15日募集时就明确规定,产品可以配置至多35%仓位股票。结合基金合同与现行管理规定,可以说国内债券型基金从出现伊始就自带“固收+”气质。

在2022年主管部门将“固收+”基金的权益仓位上限设置为30%前,国内“固收+”基金的大类资产配置比例“随机性”较强,原则上只要权益资产仓位占比不超过50%都可以称自己为“固收+”基金。

不为“固收+”基金设定明确仓位限制主要参考了海外基金运作经验——某些海外“固收+”基金的权益仓位占比甚至可以突破50%。

鲁迅在论述“拿来主义”时提到要精挑细选传统文化和外来文化中符合当前实际需求的部分,并在此基础上推陈出新。“固收+”基金的本土化要求也是如此。

海外“固收+”基金不做仓位限制不代表投资经理就可以放飞自我,尽可能控制回撤、保证净值稳健增长一直是海外“固收+”基金不能突破的底线。而国内部分早期“固收+”基金梭哈某一赛道,导致基金净值剧烈波动的做法,显然只学到了海外基金管理经验的“形”而非“神”。

乔治·索罗斯说过,你不必,但你必须在某一方面懂得比别人多。这句话适用于单一自然人基金经理,但不适用于需要跨资产配置的“固收+”基金。权益侧、固收侧出现任何明显短板,都可能从整体上带来极差的“固收+”基金持有体验。

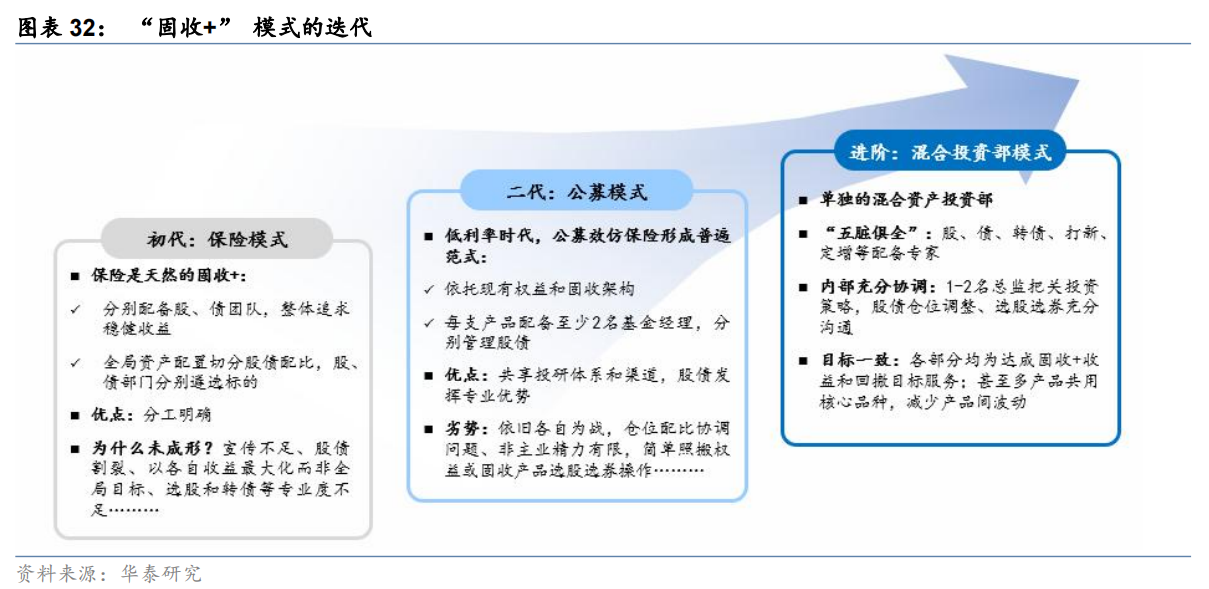

根据华泰证券研究,为协调“固收+”基金跨资产配置的高效运作方法,国内公募机构经历过三次管理模式迭代:

第一代是保险模式,该模式强调股债切割,每个团队从自身收益最大化角度出发配置标的。可惜的是,“优质”标的拼盘并不能带来组合整体的优秀持有体验,因为各类资产的基本面、估值周期不同,某些情况可能导致收益增强,某些情况可能出现收益对冲,最差的结果是“负向共振”——股票、债券一起跌……

第二代是公募模式,该模式虽然强调股债团队间的投研共享,但还是未能解决实际投资中各部门各自为战的现状,并且这种跨部门的产品共管形式也对基金经理考评标准提出了挑战。为应对复杂的考评要求,部分基金经理在管理“固收+”基金时往往将自己主管产品的持仓直接复制……

第三代是混合投资部模式。所谓混合投资部,就是在公募机构内部新建一个投资部门,专门负责“固收+”基金管理。由于考评标准统一、投研交流便捷,混合投资部在进行决策时更关注“固收+”基金的整体持有体验,而非将其切割为股票、债券两部分独立分析。

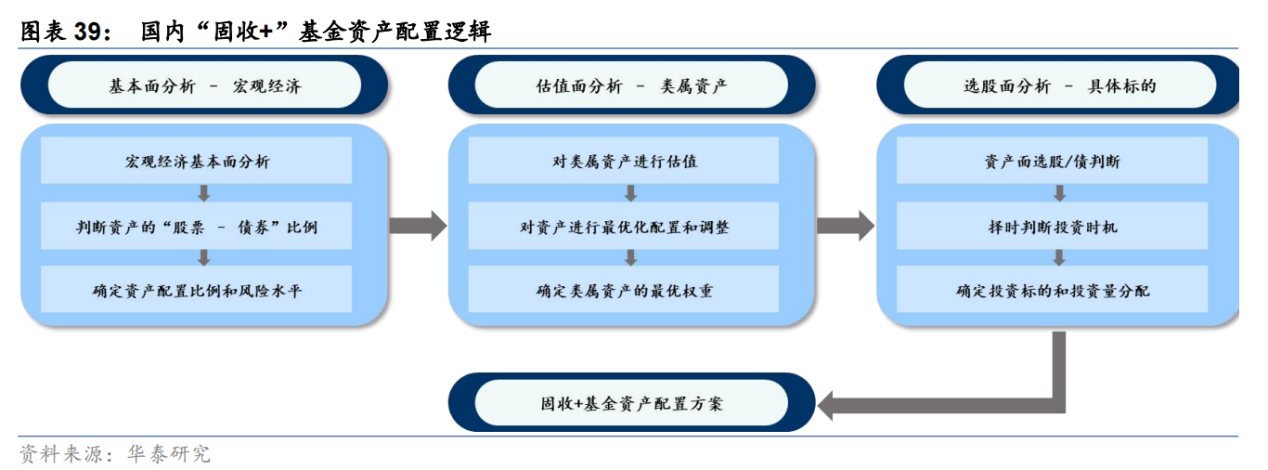

管理模式的有效迭代也导致“固收+”基金运作策略的不断优化。根据华泰证券研究,目前国内主流“固收+”基金在进行组合构建时,一般采用自上而下框架进行配置,即首先分析宏观经济情况,并据此确定大致股债配置比例;其次从中观估值层面切入,分析股债细分品类中哪部分更具性价比;最后结合具体个券/个股基本面情况,进行微观标的筛选和权重分配。

说到底,管理公募基金也是一种工作,而工作的驱动力,一部分来自热情,更多还是依靠考评机制。混合投资部模式在考评机制上统合了“固收+”基金的管理团队,长期来看更有利于保护持有人利益。目前国内“固收+”基金运行表现较好的团队,基本都完成了混合投资部的创设,比如下文准备详细拆解的安信基金、广发基金、天弘基金。

股债混合投资的英雄本色

说到“固收+”基金,安信基金就是绕不过去的行业先行者了。早在2023年6月,团长就撰写过《股债混合投资的英雄本色》一文进行过具体分析,我在这里也干脆将其用作章节小标题。

安信基金的混合投资部虽然设立于2021年,但自2015年张翼飞管理非货基金开始,股债混合投资就构成了安信基金的底色之一。随着2017年李君的加入,“张李组合”为安信基金股债混合投资确立了“通过债券部分贡献的收益计算买入后持有不同时间的安全垫厚度,进而测算最大回撤幅度,从而有序暴露股票的风险头寸,合理控制仓位”的组合构建准则。

目前安信基金混合投资部以张翼飞和李君二人为团队核心,近两年又发掘出包括黄琬舒在内的一批新生代基金经理。

从投研分工上看,张翼飞和李君更多侧重股票、转债等资产的研究,其中张翼飞关注价值、红利因子,李君更偏量化。黄琬舒则更多侧重债券资产研究,包括部分转债产品。

以张翼飞在管九只产品为例,截至2024年6月30日,其股票仓位分布覆盖0%-60%的广阔区间,基本满足不同客户对不同收益预期、不同波动率股债混合型产品的投资需求。考虑到2022年后可转债被计入权益类资产,嵌套30%权益资产持仓上限的“固收+”基金标准,则张翼飞在管产品中只有安信恒鑫增强(A类份额:015978;C类份额:015979)满足要求。

因为重配转债,所以安信基金成立较早的股债混合基金大多已不能被称为“固收+”基金。但又因为张翼飞、李君、黄琬舒重视回撤控制,投资者的实际持有体验并不输于“固收+”基金,所以部分投资者依然以“固收+”基金统称以上三位基金经理的管理产品。

既然安信基金珠玉在前,那么重配转债是否是“固收+”基金组合构建中的金科玉律呢?天弘基金走出了另一条路。

从现金管理到股债混合

提到天弘基金,普通投资者的第一反应就是余额宝。而在余额宝产品成功破圈后,天弘基金也一直围绕收益稳健、回撤可控的要求进行新产品布局。

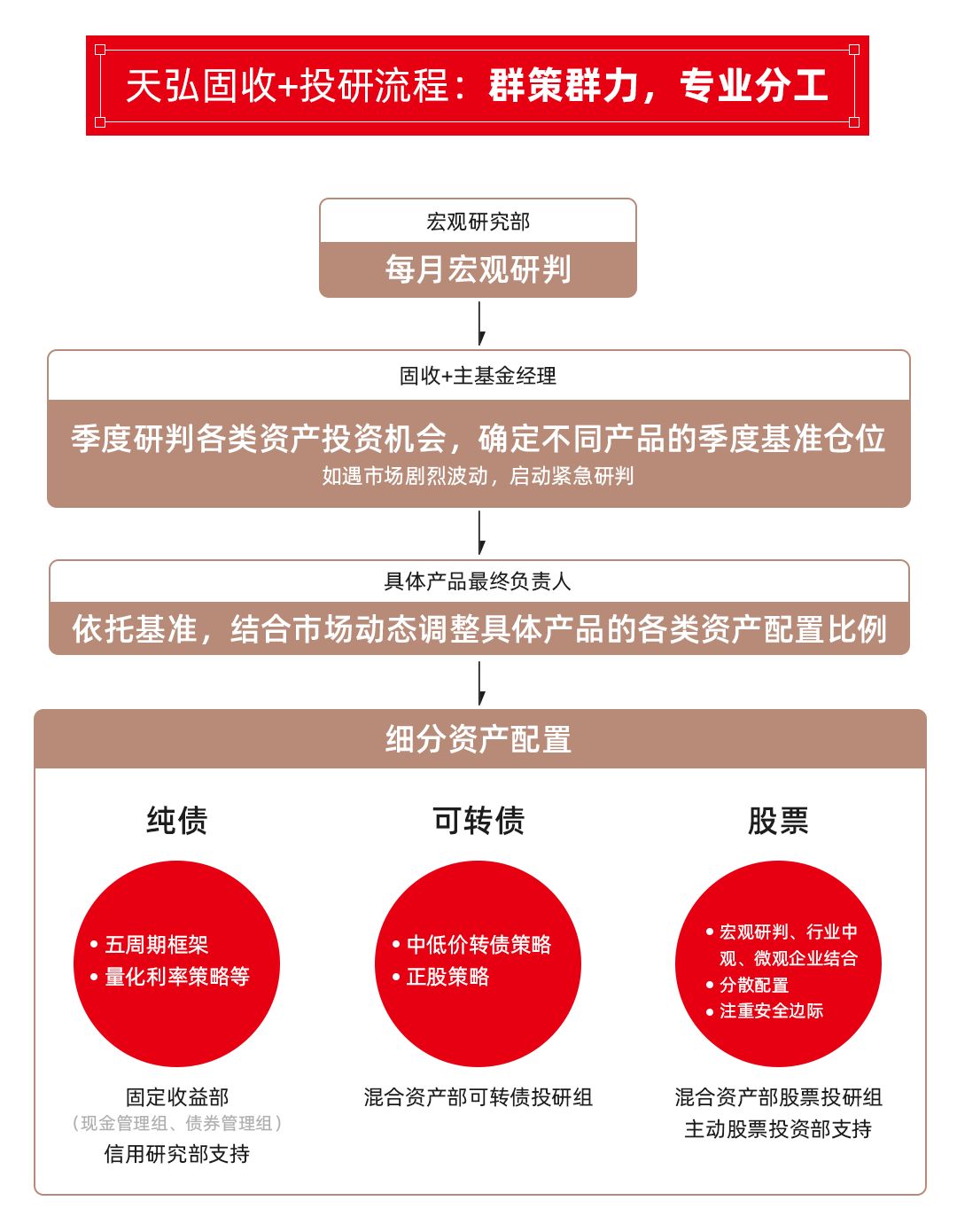

组织架构的安排最能体现一家公司的业务发力点。以天弘基金为例,固收业务总监姜晓丽在“固收+”产品的投研决策中,具有跨部门资源协调权限,宏观研究部、固定收益部(含现金管理组、债券管理组)和混合资产部(含股票投研组、可转债投研组)均由其统筹管理,信用研究部、主动股票投资部也需要在投研过程中提供必要支持。

目前天弘基金“固收+”产品线以姜晓丽为业务核心,张寓、任明等基金经理为业务骨干,不论以从业年限、个人特长、投资风格等多角度进行分析,天弘基金混合投资部的人才梯队建设在业内都称得上可圈可点。

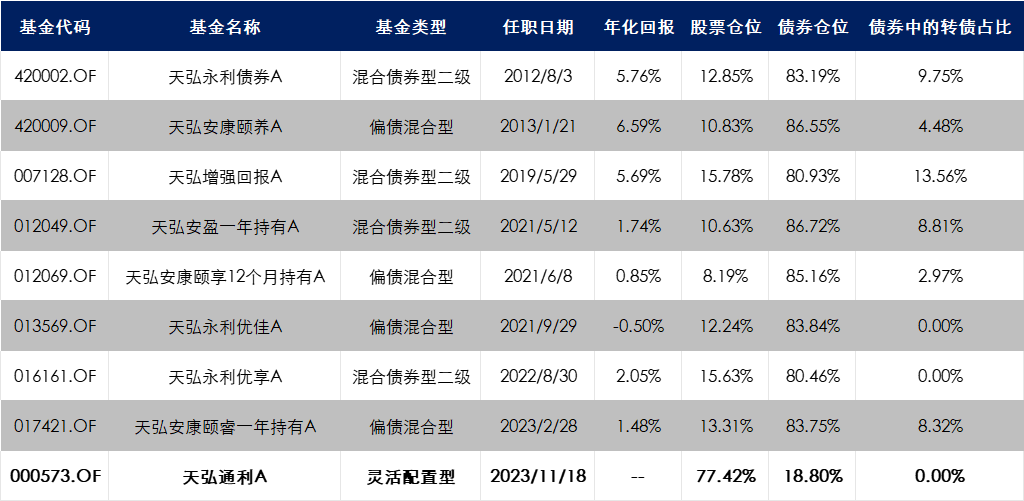

以姜晓丽在管九只产品为例,截至2024年6月30日,除2023年底新发的天弘通利外,其余产品均满足权益资产持仓不超过30%的“固收+”基金标准。除在权益资产上的配置更为谨慎外,姜晓丽对可转债的配置也相对较少——在配置可转债的6只在管产品中,可转债占债券仓位的中位数仅为8.57%。

包括可转债在内,天弘基金“固收+”基金的组合构建遵循何种框架呢?基于团队多年积累,天弘基金总结出了一套“天弘五周期”投研框架:从周期持续时间上看,短期研判以月度周期为主,包括仓位周期和情绪周期;中期研判以季度-年度周期为主,包括机构行为周期;长期研判以1-3年周期为主,包括宏观经济周期和宏观政策周期。

人才建设、部门管理、投资框架,天弘基金混合投资部整体呈现出自上而下的稳定“金字塔形”结构。但天弘基金的经验也并非行业圭臬,比如广发基金混合资产投资部在人才培养过程中就采用了“环线扩张”策略。

股债混合“铁三角”

与其它组建混合投资部的公募机构不同,广发基金混合资产投资部在产品创设上并不采用“单一基金经理统管不同收益预期、不同回撤要求产品”的做法,而是根据基金经理自身风格,为其单独设计个性化产品,并匹配不同需求的投资者。

举例来说,广发基金混合资产投资部在实际工作中磨合出了一队投研“铁三角”——积极进取的张芊、均衡灵活的曾刚、稳健保守的谭昌杰。

从权益资产配置策略上看,张芊偏好成长股,曾刚持仓相对分散且操作灵活,谭昌杰则更关注价值、质量因子。

从“固收+”基金的管理模式上看,广发基金一般不采用多基金经理共管模式,而是让单一基金经理全权负责具体产品管理,充分给予基金经理决策自主权,团队其余同事仅提供辅助支持。

产品运作上的充分放权不代表组织架构上的“放养”。即使将比较范围扩到大国内全部公募机构,广发基金混合资产投资部的人才梯队建设效果也是名列前茅的——在投研“铁三角”张芊、曾刚、谭昌杰的基础上,广发基金又于最近几年发掘出包括姚秋、张雪、邱世磊在内的多位基金经理。其中姚秋主要关注二级债基,张雪偏好一级债基,邱世磊擅长股债灵活配置型基金。

以经验丰富的基金经理构成产品条线“内环”,随后与时俱进不断引入风格互补的新生代基金经理构成“中环”、“外环”,广发基金混合资产投资部的管理模式较好地平衡了基金经理的主观能动性与团队协作能力,或许可以成为其它资管机构设计组织架构时的案例之一。

最后的话

2020年的公募基金大牛市中,国内机构围绕“固收+”基金的定位产生过较大分歧,比如少数机构认为“固收+”产品的重点在于“收益+”。这种错误观点一度导致部分奇怪“固收+”基金的出现,类似某些“固收+”基金在权益资产侧全仓梭哈单一赛道,而在净值下跌20%后低位割肉,又再度梭哈另一阶段热门赛道……

华泰证券在全面复盘国内外“固收+”基金发展后认为,符合国内资本市场特质的“固收+”基金应该重视固收打底、收益增厚的基本要求,因为其占据的生态位高于纯债基金、低于权益产品,与银行理财生态位重合度较高。考虑到银行理财产品进行净值化改造后,实际竞争力出现下降,从这部分产品“外溢”的客户,或许应该成为国内“固收+”基金的重点客群。

主动权益基金的规模下降并不可怕,怕得是投资者对国内权益投资市场失去信心。考虑到A股市场波动较大,并与国内投资者整体偏低的风险偏好并不匹配,如果将固收资产和权益资产通过“固收+”产品做成美味汉堡包,或许可以同时缓解居民资产配置及资本市场长期健康发展等复数个问题。

投资理论总在不断发展,包括“固收+”基金在内的资管产品应该如何设计,可能每个时代都会有不同答案。本文仅列举安信基金、天弘基金、广发基金等多家案例以供参考。公募行业必然有我尚未发掘的优秀案例,也必然会发展出更符合投资者需求的“固收+”产品形态,大家共勉。

$安信稳健增值混合A(OTCFUND|001316)$ $天弘永利债券C(OTCFUND|009610)$ $广发趋势优选灵活配置混合A(OTCFUND|000215)$

#投资干货#

本文作者可以追加内容哦 !