撰稿|芋圆

来源|贝多财经

2024年4月1日,国家金融监督管理总局发布一则关于海盐农商行的处罚决定,内容显示对海盐农商行罚款300万元,另对海盐农商行百步支行行长罚款5万元,并对其百步支行副行长、望海支行行长、武原支行客户经理给予警告处分。

该起事件的主要违法违规事实包括:未按规定进行理财产品信息披露;未按工程进度发放贷款;贷款管理不尽职,向首付款虚假且未竣工验收的商用房发放贷款;贷后管理不尽职,贷款被挪作项目投资款;贷后管理不尽职,贷款被挪作开立存单和定期存款;虚增存贷款;与准入名单外的交易对手开展同业业务;违规保管有签章的空白合同。

300万元的罚款对于规模偏小的农商行来说,是一次不小的打击,也让经营业绩不佳的海盐农商行在新的一年也同样压力不减。

而海盐农商行的表现不佳不仅体现在经营业绩方面,其内控系统、资产质量、资本充足性和稳定性皆面临着不小的压力。

一、营利双降,中间业务负百万

据2023年年报,截至报告期末,该行作为被告有1笔涉及3736万元的未决诉讼案件,另外,报告期内,该行共处理各种投诉案件33件,其中因服务态度及服务质量引发的投诉占全部投诉的60%以上。

海盐农商行除了内控方面的各种待解决的麻烦,其全年的经营业绩也雪上加霜。

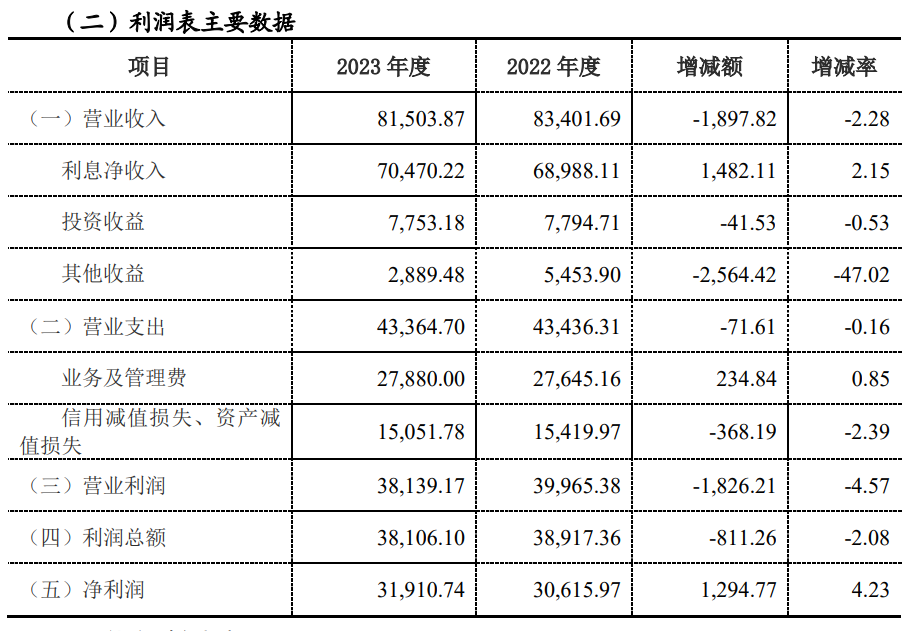

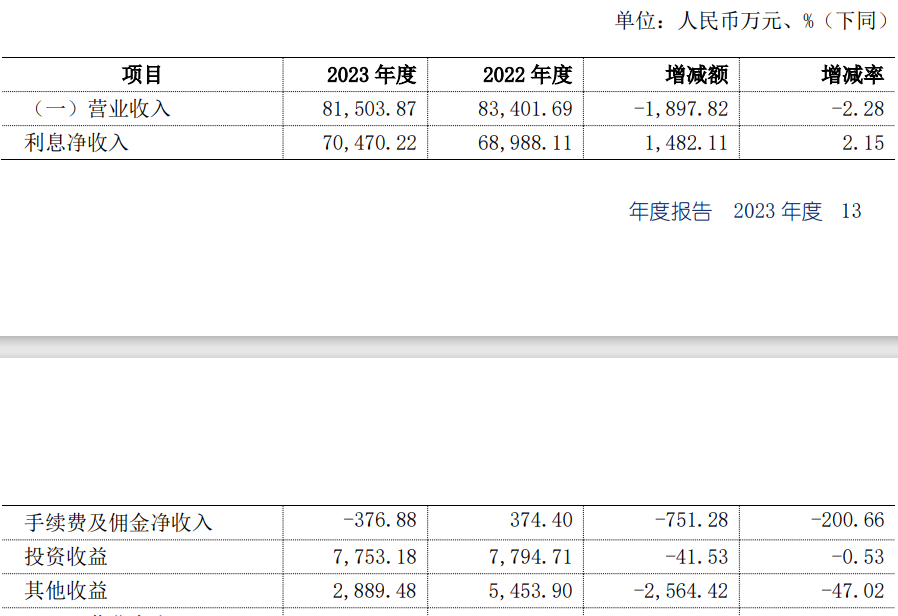

据2023年年报,海盐农商行2023年总资产规模保持上升态势,突破400亿大关,达到406亿元,同比上涨16.74%;净利润3亿元,同比上涨4.23%;

但2023年的营业收入8亿元,下降2.28%,营业利润4亿元,同比下降4.57%,利润总额4亿元,同比下降2.08%。

2022年海盐农商行的营利增长均超过10%,但2023年急转直下的营利双降,让该行在盈利能力方面的压力倍增。

截自海盐农商行2023年年报

该行经营业绩的下滑并非无迹可寻,据2023年年报,海盐农商行全年仅有利息收入是增长的,且涨幅甚微,该行的利息净收入占营业收入86%,但在2023年仅增长2.15%。

而其余部分的营收即便占比较小,但跌幅惊人。投资收益占营业收入9.5%,收益同比下跌0.53个百分点,其他收益占比3.5%,但下跌幅度超过40%,对于其他收益的减少,年报解释:主要是新增普惠领域贷款补助收入减少。

此外,对于众多银行趋之若鹜的手续费及佣金净收入,2023年海盐农商行该项为-377万元,降幅200%,这种跌幅放眼整个银行界也是少见的。

但在海盐农商行,手续费及佣金收入为负并非首次,2020年该行手续费及佣金收入-567万元,2021年该行该项为-716万元,2022年好不容易由负转正,但在2023年又重新跌回负值,对此,年报解释:主要是理财业务手续费收入等代理业务收入减少所致。

截自海盐农商行2023年年报

经营结构过度依赖主营业务,但主营业务增长乏力,中间业务和投资收益又难以扭亏为盈,在银行普遍面临转型困境的当下,海燕农商行的处境恐怕只会更加艰难。

二、不良潜在风险加剧,拨备过高降低资本活性

虽然海盐农商行将超过80%的增长希望都放在了利息收入上,但该行的资产质量在未来同样面临压力,这为利息收入的增长也带来了极大的不确定。

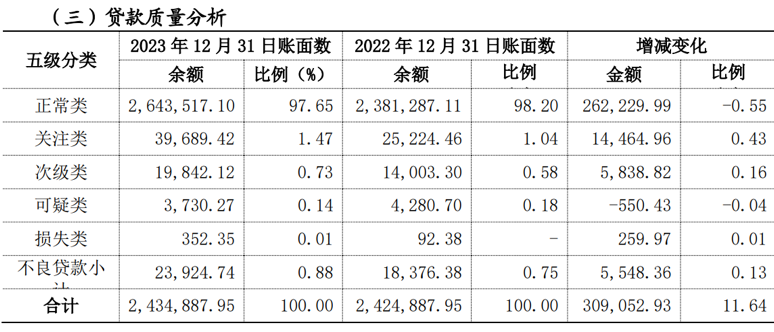

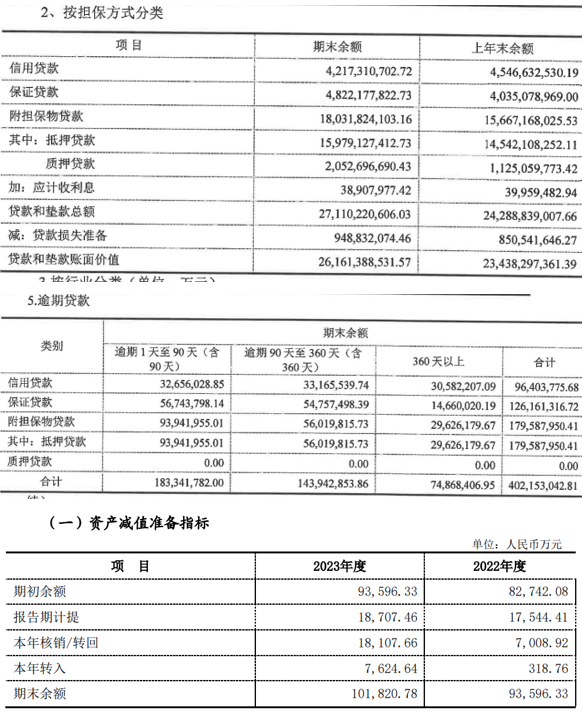

据2023年年报,海盐农商行的不良贷款余额2.4亿元,不良贷款率0.88%,余额、比例均较上年有所增长,不良贷款余额增长5548万元,不良贷款率增长0.13个百分点。从贷款的其他方面可以看出该行的不良贷款还有继续增长的风险。

截自海盐农商行2023年年报

在贷款的五级分类中,海盐农商行的正常类贷款下降0.55个百分点,而在其余四类中,除了可疑类贷款比例略有下降,其余三类均有所上涨。

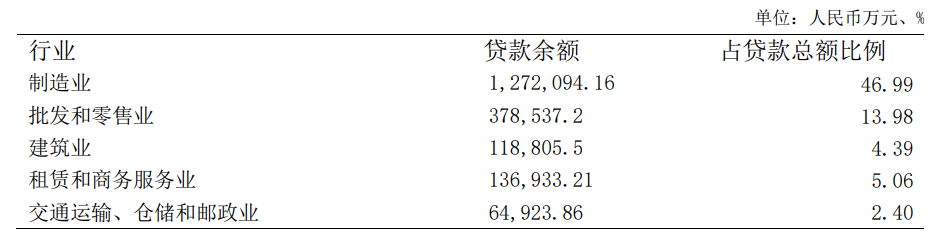

另在贷款的行业投放方面,仅仅是制造业就占比近半,制造业和批发和零售业贷款占比60.97%。

虽然该行定位服务小微企业,但小微企业也确实是违约风险高发区,将超过60%的贷款都投入其中,让自身的行业不良贷款集中风险也不免骤增,这种过度投入的支持方式非常值得商榷,毕竟银行最终是要对自己的存款客户负责的。

截自海盐农商行2023年年报

从贷款的担保方式来看,无抵押贷款占贷款总额33%,而在逾期贷款中,逾期最严重的抵押贷款占贷款总额59%,2023年全年海盐农商行的核销及转回金额尚不足期初余额的五分之一。

无抵押贷款占比高,抵押贷款的不良资产出清能力有限,可见,虽然海盐农商行偏爱将贷款投放到高风险行业,但其处理不良资产的能力相比高风险带来的损失还有很大提升空间。对此,海盐农商行设置了颇高的拨备覆盖率来为不良贷款的发生做准备,据2023年报,海盐农商行的拨备覆盖率即使在压降之后也依然高达404.16%。

截自海盐农商行2023年年报

高比例的拨备覆盖率虽然让人相信海盐农商行为不良贷款的发生做足了准备,但高拨备同时也在很大程度上降低了银行资金的利用率,对于仅有0.88%的不良贷款率来说,不免让人觉得大量资金被闲置,有些过于浪费了。

三、资本充足性潜在风险不断

如果资本非常充足,这种资金闲置尚且可以理解为谨慎,但看海盐农商行的资本充足性表现,不免让人质疑这种资金分配是否有些过于保守。

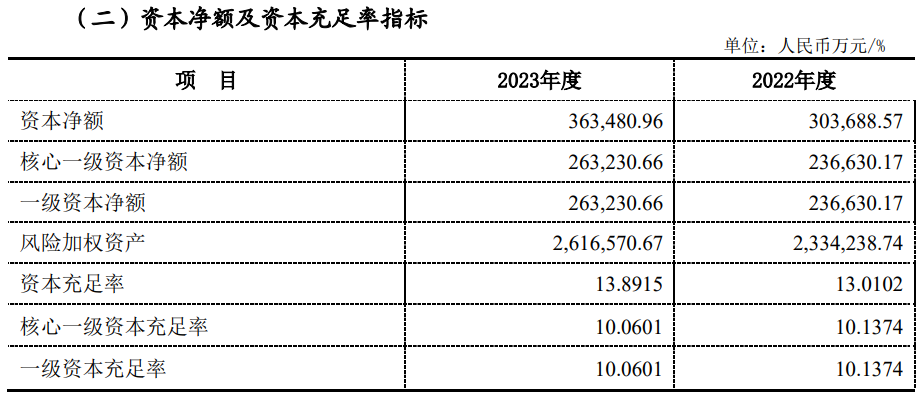

据2023年年报,海盐农商行的核心一级资本充足率10%,一级资本充足率10%,均较上一年度有所压降,资本充足率为14%,三项充足率均低于行业平均。这样的资本充足性很明显难以满足海盐农商行目前业务规模的快速发展和风险加权资产的较快增长。

截自海盐农商行2023年年报

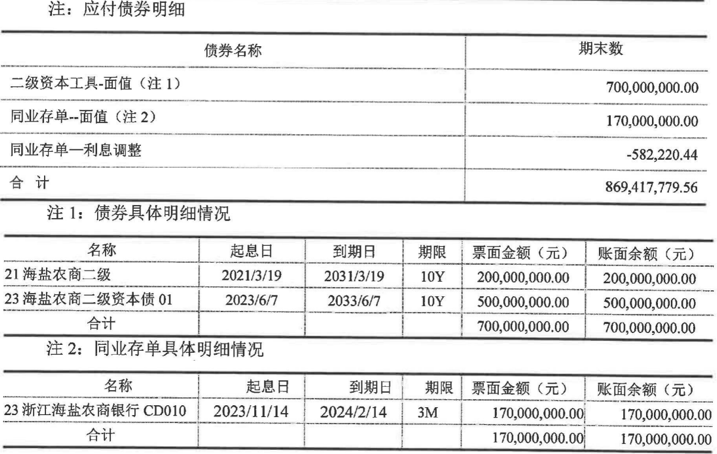

面对较大的资本补充压力,海盐农商行的资本补充渠道却非常有限。该行于2020年和2021年分别通过分红转增股本增加实收资本0.46亿元和0.26亿元。在2023年,海盐农商行拟发行不超过人民币5亿元的二级资本债券,此外,该行还发行同业存单共计1.7亿元。但从结果看,这些资本补充行为对于海盐农商行资本充足性的提升帮助并不大。

截自海盐农商行2023年年报

而该行的现有资本也存在着极大的不确定性。

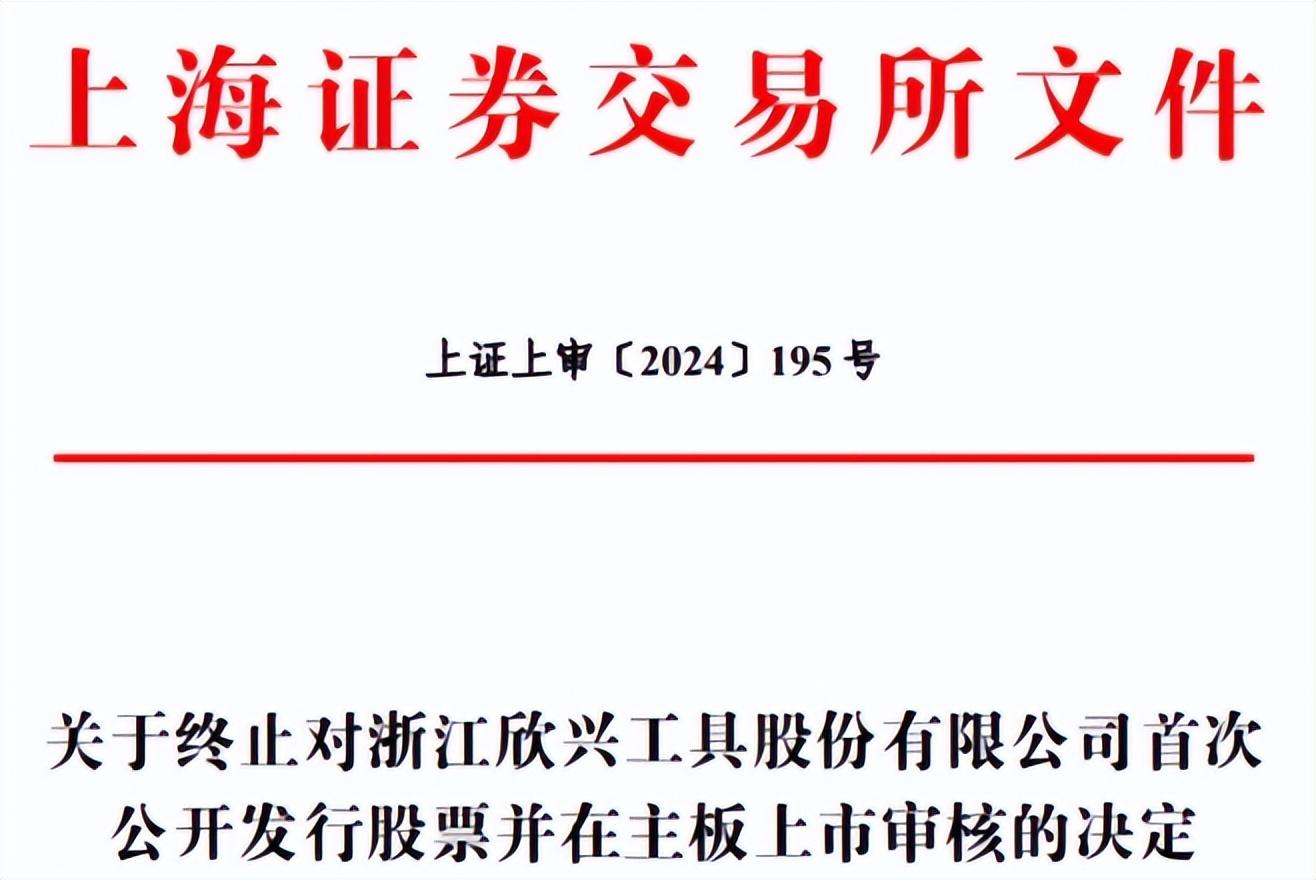

近日,海盐农商行的第三大股东浙江欣兴工具股份有限公司(以下简称“欣兴工具”)主动撤回IPO申请,欣兴工具原拟在上交所主板公开发行股票2500万股,募集资金5.6亿元。无论出于什么原因决定主动撤回IPO申请,都说明该公司是有强烈的补充资本需要的。

另据2023年年报,海盐农商行截至报告期末,有4笔股权质押,共计810万股左右,占总股本1.51%,股东质押股权被冻结1户,冻结股权190万股左右,其中,前十大自然人股东中有1位质押债权297万元。

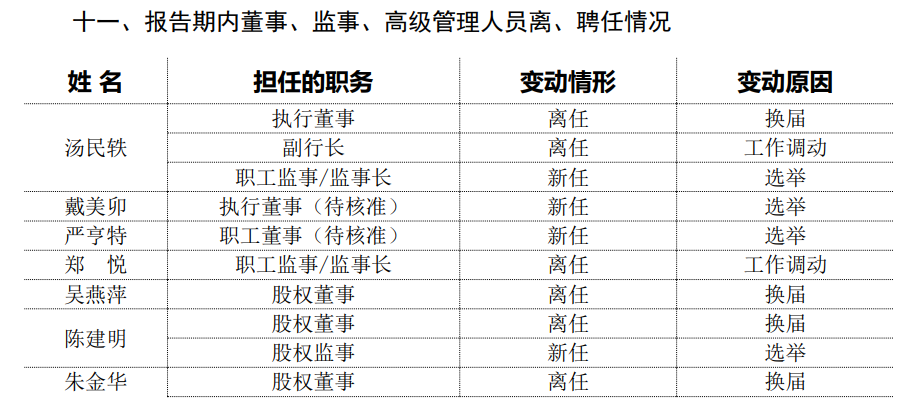

而海盐农商行的董事会成员也在2023年迎来了一次大换血,共有8位董监高离任,5位调任,以及10位新任。

截自海盐农商行2023年年报

新的领导班子是否能够带给海盐农商行新的希望,笔者将持续关注。

本文作者可以追加内容哦 !