久立特材的营业成本维持较快增长幅度,可是这样的增长并不“带血”,净利润维持24.8%的年复合增长率提升,超过营业成本的21.01%。

作者 | 刘亚杰

编辑 | 管东生

这一回,久立特材(002318.SZ)誓要把“出海”方略贯彻到底了。

2021年4月,财政部税务总局公告称,2021年5月1日起取消包括不锈钢产品在内的部分钢铁产品出口退税。退税税率从13%降至0%,直接让久立特材的净利润增速,从2020年的增长54.29%下滑至2021年的增长2.92%。

只是调整并没有带来退缩,反而让其越挫越勇。参考年报数据,虽然2021年12.12亿元的境外收入同比下滑33.78%,但是此后两年境外收入均大幅超过同期境内收入。

其2023年财报更是明确指出,“石油、化工、天然气”行业与“复合管”产品能够分别增长35.43%与367.63%,均得益于海外市场的强有力支持。

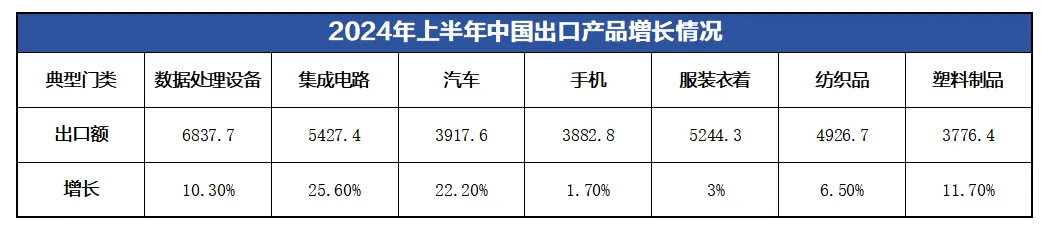

这是一次“乘风而上”。根据海关统计数据,2024年上半年从事机电产品、自动数据处理设备及其零部件、汽车、手机、纺织品等品类生产的企业,都获得了不错的业绩增长,久立特材只是享受“出海红利”的其中一员。

于是在二级市场,关于这家公司的讨论即刻升温:2015年,被宏观牛市托着,久立特材市值一度达到270.96亿元(6月1日)的历史高位;如今大盘沉寂却依然维持200亿元以上的市值,这种稳健能不能长期持续?“出海”能不能让它重返巅峰?

壹 | 出海,必须走出的一步

“对久立特材而言,出海是必须走出的一步。”市场知名人士吕长顺表示。

《中国不锈钢管产业发展概述》显示,截至目前海洋工程、石油化工、动力轴承、船舶重工、核电、火电、汽车等众多行业,共同构成不锈钢产品需求侧。

另有统计数据显示,2023年中国不锈钢的表观消费量(产量+净进口量)为3108.22万吨,增长用量296.97万吨,增幅10.56%。

看上去,工业用不锈钢市场热度维持在高位,无疑为久立特材提供了理想的成长空间,不过业内人士钱斌(化名)并不十分乐观。

“要动态地理解市场增长。”根据钱斌描述,2023年相对较快的增长,主要建立在2022年受疫情影响,市场相对沉寂的基础之上;况且2023年基建、工业用钢、化工、机械设备等项目的集中启动,带动了需求侧的爆发式增长,无法确定市场热度能维持多久。

而在行业内部,竞争压力同样是每家企业必须面对的考验。统计数据显示,截至2023年底中国不锈钢具备炼钢产能指标4721万吨,实际炼钢设备产能已经超过5500万吨;粗钢产量达到3667.59万吨,增长产量410.06万吨,同比增长12.59%,钢厂产能利用率仅66.7%。

另一方面,包括内蒙古经安的129万吨不锈钢项目、明拓80万吨不锈钢项目、溧阳德龙126万吨不锈钢项目、河南金汇200万吨不锈钢项目在内,2024年即将落地的不锈钢产能仍有535万吨。

预计不锈钢需求环比增长将放缓至6.6%,供应量增长也将放缓至6.1%,届时钢厂产能利用率将只有64.5%。因此继续在产能,尤其在低端产品领域搏命,结果大概率事倍功半。

参加2024年不锈钢产业链座谈交流会时,中国钢铁工业协会副秘书长苏长永认为,不锈钢消费还有增长空间,并且认为高出口量还可以保持一段时间。换言之,将业务触角伸向海外市场是理想的选择。

这一点财报数据可见一斑:以调整出口退税政策为起点,2021年起久立特材境外收入年复合增速高达55.88%,同期境内收入年复合增长率仅8.67%。“国内市场相对饱和,应该在国际市场寻找更多机会。”吕长顺表示。

客观来说,视野放眼全球也有其必要性,海外有明确的增量需求。据第三方机构贝哲斯咨询发布的《双相不锈钢市场研究报告》,2023年全球的双相不锈钢市场规模为37.38亿美元,预计2023-2028年该市场复合年增长率为4.97%。

这只是双相不锈钢一种产品的空间。如果统计超级奥氏体不锈钢以及专用铬镍奥氏体不锈钢等产品的需求,还会有更多的增量空间。

贰 | 上限与下限

只是更多时候,走出去是一个说来容易做起来难的事情。

立足石油、化工、天然气市场,其内部调整同样明显。根据IEA(International Energy Agency,国际能源署)公布的统计数据,受到多重因素影响,2023年最后3个月内石油消费增长评估每日削减近40万捅,预计2024年增长将继续大幅放缓。

中国情况类似。按照《中国能源展望2060(2024年版)》系列报告,外部环境日趋稳定,推动2023年石油消费恢复增长至7.6亿吨。不过随着新能源汽车发展速度不断超出预期,预计到“十五五”中期石油消费将达峰,至2026年逐步降至2.8亿吨。

再看进出口数据,2023年无缝不锈钢管材进口均价为16403.97美元/吨,出口均价为4914.3美元/吨。钱斌介绍,进口均价与出口均价之所以有3倍价差,且还有继续扩大的趋势,是因为国内需求正在朝着高品质、高要求、高标准的“三高”方向迈进。

“海外市场情况类似。”钱斌以近海石油工业为例,勘探正在向更深区域推进,需要不锈钢能承受更高的压力和更强的耐腐蚀性,以应对更为复杂恶劣的环境。相应产品生产难度更大,不过利润空间也会更高。“需求不再唯价格论。”钱斌补充说。

“随着石油的化工原料属性逐步超越交通燃料属性,需求端结构性调整将会逐步深入。”正如钱斌所言,外部因素的改变,给不锈钢行业提出新的挑战:一方面是产品升级能否满足需求侧的要求,一方面是石油、化工、天然气的“大户”需求变化时如何应对,解决两大问题并不容易。

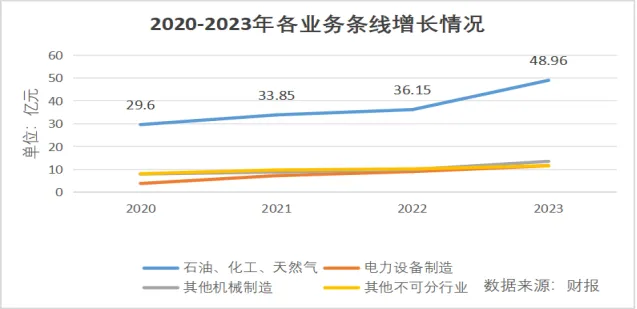

尤其是久立特材。根据其业务结构,2023年石油,化工、天然气的板块收入为48.96亿元,整体占比为57.14%。过去3年还在以18.26%的年复合增长率快速提升。其他板块——电力设备制造、其他机械制造、其他不可分行业的收入额度,没有任何一项占比超过20%。

不过从这些年的布局来看,久立特材逐步意识到高端产品的重要性,已联合中国石油等企业开发出高耐腐蚀性的镍基合金油井管,逐步实现进口替代,还通过产品出海方式,获得LNG船、地面集输、液化厂、城市管网等天然气供应链企业的订单。

财报数据显示,2023年无缝管和焊接管的产量有所增加,尤其是高端产品收入已经达到19亿元,整体营收占比达到22%。要知道,就在2020年高端产品收入占比仅16%。

至于第二增长曲线,核电行业成为重要支点,这与国内核电行业整体处于高景气度的趋势相吻合。2020-2023年,电力设备制造44.56%的年复合增长率,成为所有业务中增长最快的项目;根据久立特材公告,投资3.76亿元,年产20000吨核能及油气用高性能管材项目建设箭在弦上。

石油、化工、天然气板块决定下限,核电项目成长决定上限,久立特材具备一定确定性。

叁 | 内部挖潜

既然有“确定性”,为何还要加入“一定”的限制词?这还要考虑到客观实际。

整体来看,外部环境仍存在不确定性,不过工业用不锈钢行业需求仍在,这决定着只要企业愿意向上成长,总能获得一定的市场份额。只是这些份额究竟有多少?需要为这些份额支付怎样的成本?情况也没有那么乐观。

根据第三方机构贝哲斯发布的调研报告,截至2023年全球高端不锈钢市场对镍基合金需求规模达到32.38亿元。结合过去数年市场记录与各项指标变化趋势,预计全球镍基合金市场规模将以1.48%的增速扩张,到2029年达到35.35亿元。

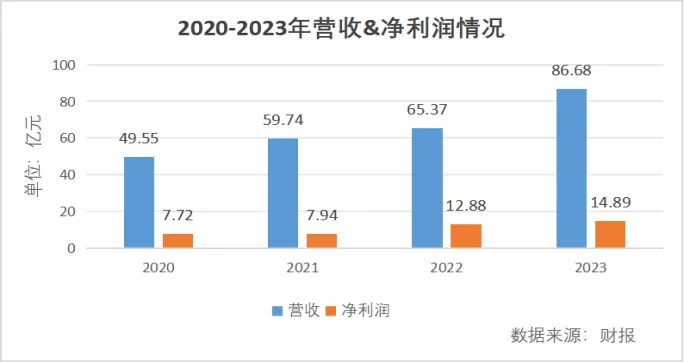

换言之,市场还在,增量也在,只是不够明显。放眼其他需求端,类似情况较为普遍。如果市场整体需求维持微量增长态势,落到久立特材身上,无论营收20.49%的年均增速,还是净利润24.48%的年均增速(2020-2023年),源动力都不够充分。

在市场增量有限的背景下,继续维持企业向上动力,需要久立特材“向内发力”,在成本管控上做文章。

中国钢铁工业协会报告显示,2023年主要炼钢原料高镍铁价格震荡下行,年初在1400元/镍,年末降至910元/镍;原材料价格波动带动下游不锈钢行情震荡,价格也出现一定幅度下滑。

在价格处于阶段性低点时,减产是普遍选择,不过久立特材并没有停下。2020-2023年期间,无论无缝管还是焊接管,相应产量和销量都在维持向上增长的曲线。不难看出被迫暂停不是上策,久立特材要的是在成长中解决发展的问题。

同期内,久立特材的营业成本维持较快增长幅度,可是这样的增长并不“带血”,净利润维持24.8%的年复合增长率提升,超过营业成本的21.01%。“这些年久立特材的研发投入没有明显波动,这些投入很可能帮助其有效控制成本,最终获得了更多的利益。”钱斌表示。

正因如此,久立特材能够储备足够的现金,为长期发展找到了合适的“安全垫”:目前,存货占总资产的比重从20.25%下降至18.76%,货币现金从19.81亿元提升到43.13亿元,增长117.72%,合同负债从8.91亿元提升到23亿元,增长158.43%。

“这样看来,短期之内久立特材增长的确定性还是挺强的。”钱斌说。

本文作者可以追加内容哦 !