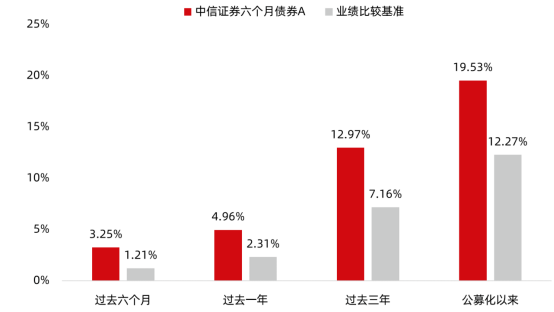

截至本报告期末的产品净值表现

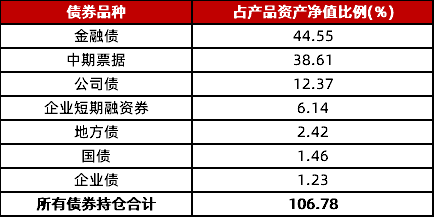

报告期末按债券品种分类的债券投资组合

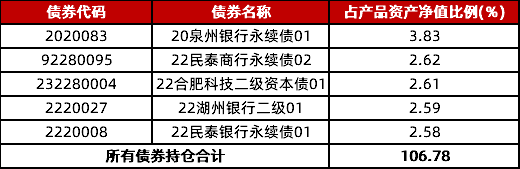

报告期末按公允价值占产品资产净值比例大小排序的前五名债券投资明细

产品投资策略和运作分析

市场回顾

二季度债券市场收益率震荡下行,一方面经济基本面在春节效应结束之后出现下行,央行保持流动性合理充裕,例如经济指标中的PMI再度回到荣枯线之下,出口虽然逐步修复,但是消费数据较弱,支撑债券收益率逐步下行。另一方面受“手工补息被禁止”影响,社融增速显著下滑,大量资金涌入理财,资产荒格局加大,驱动收益率下行幅度加深,信用利差和期限利差走平。期间市场受央行多次提示长债风险、地方债供给担忧和地产放松政策影响,出现急跌,但当30年国债超过2.60%之后,市场收益率又逐步向下修复。二季度整体来看,1年、5年、10年国债收益率分别下行18BP、22BP和8BP,同期限国开债收益率分别下行15BP、24BP和12BP。

运作回顾

组合操作方面,组合以票息策略为主,久期策略为辅,保持中性偏高久期。随着信用利差逐步走低,降低组合杠杆至中性偏低水平。以中短久期普通信用债配置为主,择机利用银行资本类债券、地方债和长久期利率债进行波段交易。

数据来源:产品2024年第2季度报告,使用A类计划份额统计口径。产品于2019年8月22日完成公募化改造,原为中信证券假日理财集合资产管理计划。产品公募化改造后的业绩比较基准为:中债综合财富(1年以下)指数收益率*80%+一年期定期存款利率(税后)*20%。产品资产管理合同生效日特指根据《证券公司大集合资产管理业务适用<关于规范金融机构资产管理业务的指导意见>操作指引》变更后的《中信证券六个月滚动持有债券型集合资产管理计划资产管理合同》生效日,即2019年8月22日。产品于2019年8月22日完成公募化改造,自产品资产管理合同生效日起至2024年6月30日产品份额累计净值增长率(同期业绩比较基准收益率)为:19.53%(12.27%)。产品自公募化改造以来完整会计年度净值增长率(同期业绩比较基准收益率)为:2019年8月22日-2019年12月31日(公募化改造后):1.32%(1.04%)、2020年:2.30%(2.28%)、2021年:4.81%(2.58%)、2022年:2.51%(2.17%)、2023年:3.99%(2.41%)。

本文节选自中信证券资管于2024年7月19日发布的《中信证券六个月滚动持有债券型集合资产管理计划2024年第2季度报告》,具体分析内容详情见中信证券资管官网(http://www.citicsam.com)披露的报告。若因对报告的摘编而产生歧义,应以报告的完整内容为准。

【风险提示】本材料不构成资产管理人与投资者之间权利义务关系的确定依据。2023年11月1日该产品管理人由中信证券股份有限公司变更为中信证券资产管理有限公司。资管计划管理人与股东之间实行业务隔离制度,股东并不直接参与资管计划财产的投资运作。因产品完成公募化改造,其投资目标、投资范围和投资策略等合同要点在公募化改造前后均发生较大变化,请投资者谨慎注意。2022年7月27日投资经理由邱丹变更为邱丹、李天颖。2022年11月28日投资经理由邱丹、李天颖变更为李天颖。投资者在做出投资决策前,应当认真阅读并准确理解产品资产管理合同、招募说明书等法律文件,理解产品风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断产品是否和投资者的风险识别和承受能力相适应。资产管理人承诺以诚实信用、勤勉尽责的原则管理和运用受托资产,但不保证产品会一定盈利,也不保证最低收益。产品的过往业绩及其净值高低并不预示其未来业绩表现。产品投资经理管理的其他产品的业绩不代表本产品未来表现。产品收益存在波动的风险。本产品对每份份额设置六个月滚动持有期,滚动持有期限内不可办理赎回及转换转出业务。资产管理人提醒投资者投资时应遵循“买者自负”原则,在做出投资决策后,资产管理计划运营状况和资产管理计划净值变化引致的投资风险,由投资者自行负担。市场有风险,投资须谨慎。本产品由中信证券资管管理,代销机构不承担产品的投资、兑付和风险管理责任。

$中信证券六个月滚动持有债券A(OTCFUND|900019)$$中信证券六个月滚动持有债券C(OTCFUND|900039)$

本文作者可以追加内容哦 !