继上周10Y国债利率下破2.2%之后,今日(29日)一早,30Y国债利率盘中跌破2.4%关键位,创历史新低。机构表示,当前利率下行的趋势一方面是由实体部门风险偏好下降所致;另一方面是因为实体资产供给不足导致配置资金更多流向债市所致。目前来看,降息落地之后这一逻辑并未发生变化。

在长端利率创新低之后,市场更为关注的是债市利率还能进一步下行吗?机构认为,结合监管态度的调整变化,预计利率可能进入新的一轮下行期。

低风险偏好资产的资金“源源不断”

从资产配置方面来看,国盛固收指出,由于其他资产目前尚未形成强烈的上涨预期,权益、房产等资产价格依然表现偏弱,因而居民资金依然更多的流向低风险偏好资产,导致保险、理财、货基、债基等资产显著增加。

到今年6月,该机构估算,居民存款、理财、货基和债市规模合计较去年增加20.1万亿,同比增长11.6%,显著高于社融及其他资产资金来源增速。同时,保险保费收入同样显著增长,今年上半年同比增长10.6%,保险资产同比增加4.6万亿。另外,本次降息到目前为止,尚未带来其他资产收益的显著提升,居民风险偏好尚未明显提升,因此,目前来看,低风险偏好的资产的资金来源将继续保持快速增长态势。

“在经济动能修复偏慢、权益市场表现不及市场预期的背景下,市场避险需求仍在,短期内风险偏好发生逆转的可能性不会很大,债市资金流入仍有支撑。”中金固收也认为。

此外,中金固收指出,虽然6月份银行等配置需求趋于谨慎,但7月份超预期降息改变市场谨慎态度,并推动配置和交易需求升温。近期来看,银行“存款搬家”叠加市场风险偏好趋弱下,非银端规模扩张带动债市需求抬升。短期内,这种趋势或仍将延续。

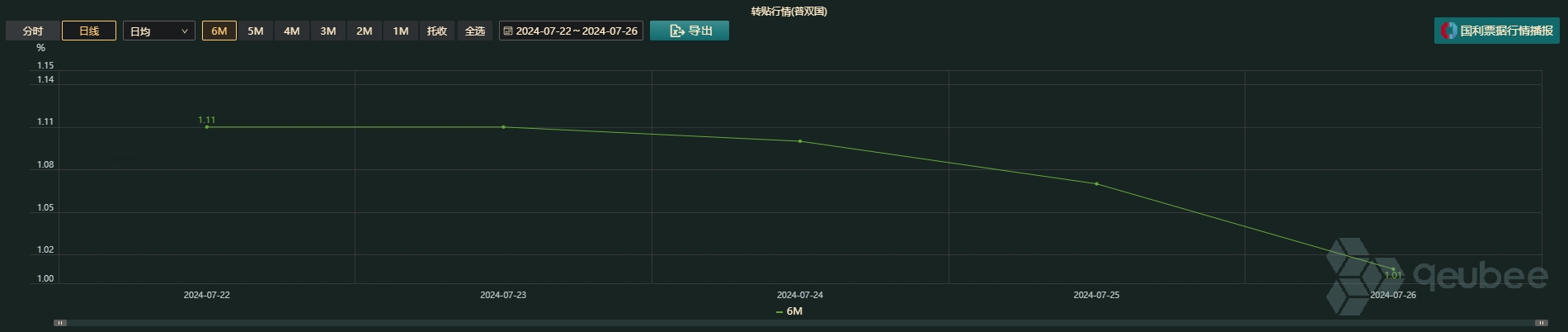

“资产荒"仍在

而从资产供给方面来看,国盛固收指出,票据利率降至1%附近显示信贷可能依然偏弱。geubee数据显示,上周(7月22日-26日)6个月国股票据转帖利率已经下降至1.01%。

与此同时,中金固收指出,年初以来,政府债券整体供给偏慢,长久期、相对高利率产较为缺失,金融机构配置压力仍大。

后续来看,该机构表示,若年内后续5个月能用尽政府债券剩余额度,应能在一定程度上缓解机构欠配局面,不过考虑到地方缺项目的情况短期或难以明显扭转,地方债新增额度能否用尽仍待观察。

而且,中金固收表示,即便年内特殊新增专项债供给提速或有望助力限额使用进度,也可能意味着年内大规模增发特殊再融资债的概率下降、甚至可能不再发行,这或会使得全年地方债进而政府债券净增量较去年回落大几千亿元。同时也意味着年内后续5个月政府债券净增压力虽可能高于今年前7个月,但大概率不会超过去年同期。

且由于今年以来特殊新增专项债平均发行期限低于10年,较常规新增专项债平均发行期限缩短,中金固收表示,后续若新增专项债以此类型为主,长久期债券供给可能会低于市场预期,不排除机构缺少长久期、相对高收益资产的局面可能仍难得到明显改善。

华泰固收也认为,7月央行超预期降息,银行存款利率也很快跟进下调,这些都会在短期内加剧资产荒问题。一方面,LPR下调会快速传导至贷款,企业更偏向用信贷而非债券融资,信用债供给进一步缩量。另一方面,存款利率下行后,保险等能获得的存款收益降低,自然会对债券产生比价效应。

总结而言,对于债市来说,国盛固收认为,实体风险偏好不足导致资金来源继续增加,而信贷偏弱和债券发行缓慢导致债券供给不足。因而整体利率依然处于下行过程中。结合监管态度的调整变化,预计利率可能进入新的一轮下行期。

本文作者可以追加内容哦 !