2024年7月22日—7月27日实盘交易记录

本周A股的网络热点、小作文比较多,一个上海爷叔的炒股段子小视频不知不觉火起来,预言中信证券年底涨到68元,年底沪指上4165点;中信证券、上海贝岭等个股确实碰巧有些涨幅,但预言也愈演愈烈,愈来愈夸张,什么“22号、23号大涨,将一飞冲天”,最终啪啪打脸。这上海爷叔应该是老股民,在A股市场也有不少经验,但这种毫无逻辑的预测也毫无意义,因为预测多了,不是猜错就是蒙对,而人们总是关注蒙对的那一面,所以笔者认为这种行为动机吸引流量的成分比较大。

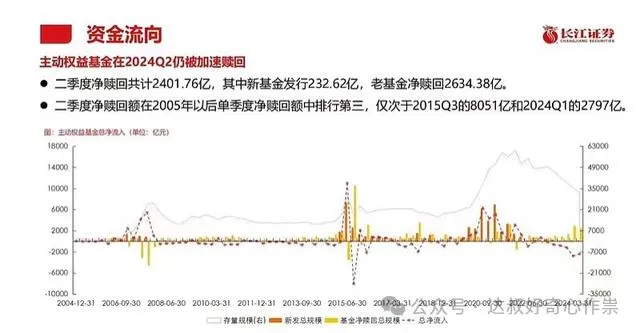

其次,长江证券研究团队对主动权益基金赎回情况的一份研报引发较多关注。根据这些数据,有观点将市场下跌与基民赎回联系起来,形成“市场下跌-基民赎回-市场继续下跌-基民继续赎回”的负反馈,并引发公募流动性危机的猜测,主要有两个原因:一是基民的赎回压力,二是市场传言所谓的“限卖令”。笔者认为当市场持续下跌时,基金总会面临着赎回压力,基民都不愿意看着自己的财富在缩水,所以会恐慌而逃;监管上是有要求基金管理人需要备足应急工具,在出现极端情况时可以采取延期办理巨额赎回申请、暂停接受赎回申请、延缓支付赎回款项、收取短期赎回费等方式确保基金运作稳定。目前A股也没有异常波动,众多股票跌停那种,所以也不至于触发到极端情况下采取的赎回限制应对措施。

不过当前A股的流动性确实是非常不足的,本周两市成交额合计为3.14万亿,相当于每个交易日平均成交额为6280亿,比上两周都要少,但有一个比较乐观的情况是离岸人民币兑美元汇率突然大爆发,从7.3涨至逼近7.2;可能是受到以下四方面因素影响:一是近日央行相关部门采取一系列“降息”举措,令境外金融机构看涨中国经济未来发展前景,纷纷加仓人民币多头头寸;二是日元汇率大涨所带来的“补涨效应”,很大程度扭转金融市场对亚洲货币贬值压力较大的观点,带动众多海外投资机构纷纷敢于买涨人民币等经济基本面向好的亚洲货币。三是随着美联储降息步伐日益临近令美元强势周期结束,金融市场目光开始转向中国上半年良好的外贸数据与外贸顺差状况,开始押注人民币汇率上涨。四是随着市场预期特朗普赢得大选的几率上升,华尔街投资机构日益关注未来美国新政府可能推行弱势美元,并施压美联储加快降息步伐,于是众多海外资本开始提前买涨人民币作为“回应”。

个人认为人民币汇率底部区间已经形成,随着美国6月个人消费支出(PCE)价格指数同比涨幅回落至2.5%,为五个月来最低水平;芝加哥商品交易所“美联储观察”工具显示的9月降息概率是100%,而且还是临近年底,人民币升值的概率是比较大的。对于A股的影响,或许是真的“爱在深秋”,现在处于蓄势待发阶段,结合业绩基本面的改善,估值修复来自企业自身性利润增长和流动性宽松共同来驱动。

本周一,央行宣布下调常备借贷便利利率10个基点,紧随其后的新一轮存款利率下调正式开始,六大国有大行存款挂牌利率集体告别“2”时代,进入“1”时代。目前银行净息差处于低位,LPR(贷款市场报价利率)下调后银行净息差下行压力更大,而银行负债端成本下降较资产端收益率下降的速度更慢,需要快速采取措施降低负债成本。但结合当前国内经济形势,扩大内需的任务重中之重,仍然需要银行进一步降低利率,可能也为后续继续降息做些准备。笔者也查阅了各大银行APP的贷款产品,其中招行的e招贷年化利率低至3.45%,这是综合实际利率,等额本息还款方式,利息比以往打2折;交行、农行等小额消费贷款(100万以内)也都不会超过4%,而抵押贷或者经营贷的利率则会更加优惠。国内已经处于长期宽信用通道,更多的还是消费信心不足,降级消费依然持续,这种消费习惯转变和信心恢复,也都需要时间。同样如果把股市也当做所谓的“金融消费品”,它也需要时间来沉淀,熊市周期已至少“蓄势”了两年,如果是把上证指数2600点-3700点作为“熊市”横盘周期,则这个“垃圾时间”是从2016年持续至今,所以为啥上海爷叔能火起来,这也是代表着众多A股股民的心声,热切期盼着一场10年一遇的大牛市到来。

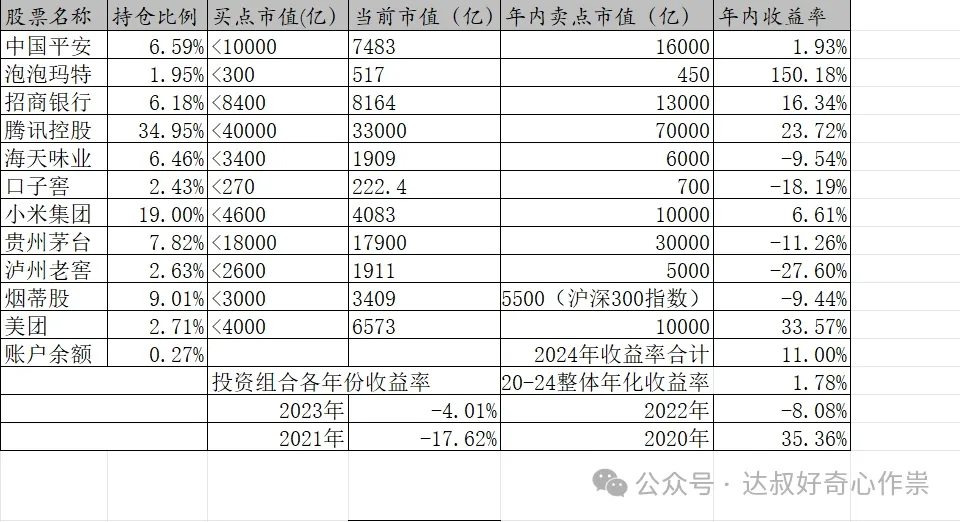

本周平安年度股息到账,正好证券账户上也有一点余额,本周也发现一只红利股:周大生;其实时股息率超过7%,所以粗略看了其生意模式都不错,现金流很好,负债也不高,估值也低至10倍PE,所以闭着眼睛先建个底仓,放在“烟蒂股”投资组合里。当前笔者持有中国平安的成本(抵消每年两次股息收益后)大概为每股55.67元,距离当前41.09元的股价,还账面浮亏着26.2%,假设按照每年每股2.43元的现金分红计算,则刚好需要(55.67-41.09)/2.43=6年才能实现账面浮盈。截止至2024Q1季报,中国平安总资产和资产负债率分别为11.98万亿和89.63%,完全可以举债,把财务杠杆提高到2018年、2017年的水平,即资产负债率提高一个百分点,则可以有1198亿的现金,这部分现金可以转化为现金分红或者股票回购,分摊6年,大约每年300亿,变现为“每股派息300/182.1=1.65元”,相当于当前的一次年度派息。所以个人认为平安可以继续当做红利股投资持有,当前持仓成本计算的股息率为2.43/55.67=4.37%,比银行定期存款利率还高,而且6年后,笔者的持仓成本也将相当于下降至当前41.09元的价格,届时的股息率(也即是当前实时股息率)可以达到2.43/41.09=5.91%,结合未来存款利率持续下降的形势,长期持有平安股票来“收息”会更划算。

$中国平安(SH601318)$

End

本文作者可以追加内容哦 !