垂直一体化亦称“纵向一体化”,是企业在产业链上下游进行延伸,通过控制原材料供应、生产加工、销售等环节,实现产业链的整合与优化,有助于企业降本增效。

而在光伏产业中,垂直一体化已成为一种趋势,主要涉及硅料、硅片、电池片和组件等供应链环节。例如,隆基绿能、天合光能和晶澳科技等光伏企业纷纷通过垂直一体化战略,向上游或下游延伸产业链,以降低成本、提高效率和稳定供应链。这些企业通过掌控原材料供应、生产加工、销售等环节,实现了产业链的整合与优化,从而提升了自身的竞争力和盈利能力。

双良节能系统股份有限公司(以下简称“双良节能”,股票代码600481)则与上述那些实施垂直一体化战略的光伏企业明显不同,其业务结构显得非常分散,行业跨度也较大。双良节能不仅同时生产大尺寸单晶硅棒、硅片和高效光伏组件等光伏产品,也生产多晶硅还原炉和绿电智能制氢系统等新能源装备,还销售溴化锂冷热机组、换热器和空冷系统等节能节水系统。

双良节能成立于1995年10月,并于2003年4月登陆上交所主板,至今已在股市沉浮二十余载,是一家颇有资历的光伏上市公司。然而自2023年初起,由于大量新增产能陆续投产,不断助推供需形势出现根本性逆转,光伏行业产业链各环节都开启了持续大幅降价趋势,双良节能也未能幸免。

今年7月10日,双良节能发布了业绩预亏公告,其上半年归母净利润预计亏损10.3亿元-12.8亿元,同比大幅转亏,同期扣非净利润亏损更是高达12.2亿元至14.9亿元。

双良节能将上半年净利润大亏10多亿的原因归纳为:光伏行业市场竞争加剧,全产业链产品价格持续下行,而公司光伏单晶硅产品占主营业务收入比重较高, 使得单晶硅业务毛利大幅下降及存货跌价准备大幅上升,导致报告期内公司净利润转为负值。

侦碳家认可双良节能给出的上述亏损理由,实际上在光伏行业“史上最强内卷”的背景下,截至7月初,先后已有17家光伏上市公司披露了业绩预亏公告,而预亏最多的隆基绿能亏损额竟然高达48亿元-55亿元。

行业内卷对双良节能业绩的具体影响有多大?除了行业共性问题,还有哪些自身因素也促成了双良节能今年上半年的巨大亏损?

一、硅片市场价格跌破现金成本线,净利润由盈利大幅转亏

早在2023年,双良节能业绩的增速已经出现了大幅下滑。2023年报显示,双良节能当年实现营业收入231.49亿元,同比增长59.91%;同期实现归母净利润15.02亿元,同比增长57.07%。如果单看业绩增长率还无感,那只要对比2022年营收277.99%和净利润208.39%的逆天增长率,从这巨大反差中可以清楚看出双良节能在2023年的营收和净利增速都出现了巨大衰退。

实际上,在2023年第四季度,双良节能实现营收43.61亿元,占全年营收的18.83%,衰退指征已经显露;然而同期净利润衰退速度更甚,仅实现净利润0.99亿元,仅占全年净利润的6.59%。

进入2024年,双良节能业绩非但未出现好转,营收和净利润反而在重压之下终于HOLD不住了,一季度双双出现较大缩水。其中,实现营收42.48亿元,同比下降-22.25%;同期净利润则出现大跳水,亏损-2.95亿元,同比下降-158.74%。

按照双良节能今年一季度的业绩亏损推算,其二季度净利润的亏损将高达-9.25亿元至-11.95亿元,是一季度亏损额的4倍,盈利能力大幅恶化。

在双良节能的全部营收中,光伏产品约占75%,其中又以单晶硅片为主,2023年产能为38GW,而光伏组件产能仅711MW,无足轻重。侦碳家认为,双良节能自2023年来的业绩变化走势,恰与同期硅片市场价格的持续下跌走势不谋而合,显示出受到后者的深刻影响。

自2023年初,包括硅片在内的光伏各产业链都开启了市场价格下跌,尤其是第四季度。至2023年底,M10硅片的市场价格已经累计下跌了49%、G12硅片的市场价格也累计下跌了38%。硅片销售价格大幅降低自然严重压缩了利润空间,这与双良节能在第四季度出现净利润大降的情形完全贴合。

而到了今年上半年,硅片市场价格延续了下跌趋势,并在今年4月中旬再次出现了骤降。P型M10单晶硅片成交均价已经降至1.25元/片,周环比下跌20.4%;N型G10L单晶硅片成交均价已经降至1.24元/片,周环比下跌11.4%;P型G12单晶硅片成交均价已经降至1.9元/片,周环比下跌8.65%;而N型G12单晶硅片成交均价已经降至1.94元/片,周环比下跌11%。

此时硅片的市场价格相比今年初时又发生了明显下跌,甚至跌破了行业现金成本线,双良节能作为行业地位逊于隆基绿能和TCL中环的硅片企业,自然也难逃亏损,因此不但一季度净利润由盈转亏2.95亿元毫不奇怪,二季度亏损扩大3倍也在情理之中。

而到了7月中旬,N型硅片的市场价格比起同年4月中旬时,部分型号还在继续下跌。比如N型G12硅片的价格从1.94元/片下降至每片1.6-1.65元。如果硅片的市场价格在在10月前没有明显好转,双良节能三季报乃至今年年报的数据可能都会继续难看。

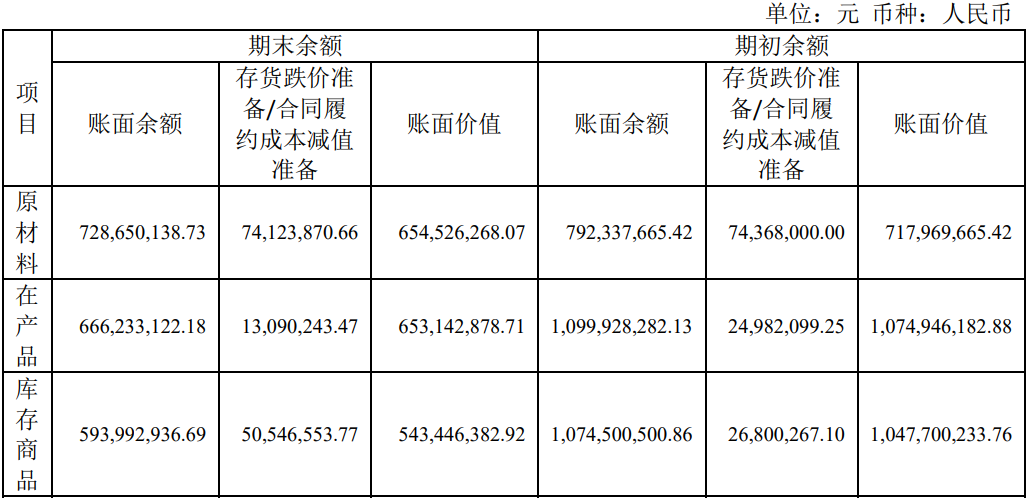

除了行业市场价格低迷等共性因素,双良节能也存在一些自身因素对净利润产生了不利影响,首先就是存货金额较高导致在市场价格大跌情况下,计提跌价准备和减值损失也较多,因此侵蚀了更多净利润。

二、存货金额相对较高,一季度减值突破2亿并可能继续扩大

从双良节能近3年来的存货数据来看,2022年是其存货金额增长最为猛烈的一年,同比大增169.82%,高达28.41亿元,这也恰是硅片以及生产硅片的原材料硅料的市场价格处于近年来巅峰的时期。然后存货金额又在2023年下降了约1/3,剩余18.51亿元,说明随着硅片和硅料市场价格双双下跌,双良节能也有意识地降低了存货金额,显示出对存货管理采取了积极措施。

需要说明的是,虽然双良节能和隆基绿能等头部企业动辄240亿元存货金额相比,如同米粒之珠,但就双良节能自身的体量而言,这样的存货金额已经相当可观了。比如2023年存货金额下降后的18.51亿元,依然占到总资产的12%以上,占流动资产的比例则更高,再按照硅片市场价格40%-50%的下降幅度,存货跌价和减值对净利润的影响已经明显不可忽视。

而到了今年一季度,双良节能的存货金额又从18.51亿元增长到28.50亿元,同比增长超过50%。而同期硅片和硅料的市场价格仍然在继续大幅下跌,因此减值损失出现大幅增长,进一步侵蚀净利润并导致亏损。侦碳家注意到,双良节能在今年一季度的资产减值损失高达-2.37亿元,同比大增-1,797.02%,而且特别注明系本期计提存货跌价所致。

而双良节能在2023年为存货计提的跌价准备一共为1.38亿元,主要来自原材料和库存产品,平均计提比例为7.40%,明显低于同期硅料和硅片的市场价格下降幅度。随着市场价格进一步下跌,低于账面价值的幅度继续增加,存货跌价计提比例因此继续增加,于是到今年一季度,资产减值损失进一步增加到-2.37亿元。

今年4月份,硅片和硅料的市场价格继续出现骤跌,甚至相继跌破了行业现金成本线,预计因存货跌价带来的减值损失可能为一季度的数倍,叠加毛利润下降等因素,同期净利润的亏损最终出现了3倍增长。

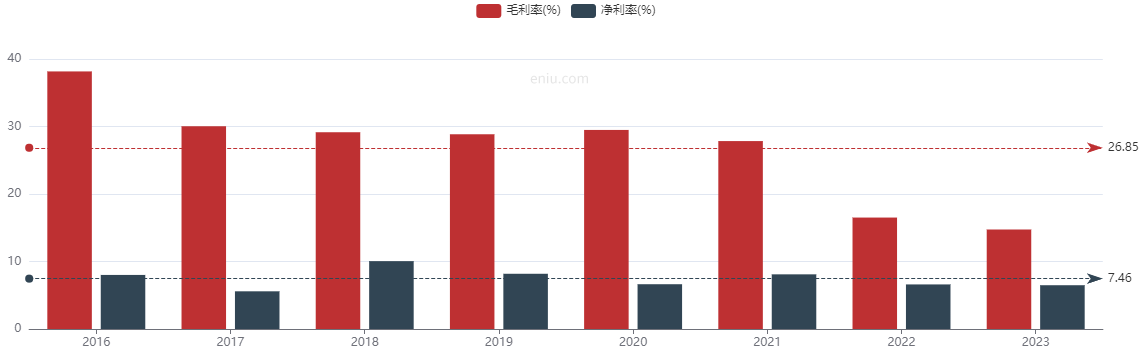

虽然说硅片产品的市场价格自2023年初开始持续大幅下降,确实对所有硅片生产企业都造成了严重困扰,但在双碳战略正式推出后的2021年和2022年,硅片市场价格处于利润丰厚的时期,还是有很多硅片企业都相当赚钱,此时毛利率也一路走高。

但侦碳家注意到,双良节能的毛利率却自2016年起就一路下滑至今,错过了这波历史性上涨行情。

三、毛利率持续9年下降缩水超60%,净利率持续低于主要竞争对手

双良节能的毛利率从2016年一路下滑至今已长达9年,从最高38.16%持续下降到14.74%,累计缩水超60%,净利率最近6年也基本都低于7%。按照2024年的市场价格下行趋势,预计这项记录还会继续扩大。

和同期其他硅片生产企业相比,双良节能的毛利率也明显偏低。以2022年为例,隆基绿能和TCL中环的毛利率接近或超过20%,净利率也保持在10%-15%之间,而双良节能的综合毛利率仅有16.51%,剔除其他毛利率较高的业务板块,硅片的毛利率会更低,综合净利率也仅有6.60%,与隆基绿能和TCL中环的差距较为明显。

不过,虽然毛利率持续下降,但双良节能的现金流状况倒是出现了明显改观。

四、经营活动现金流巨额净流出终于扭转,投资活动近40亿投现金净流出严重依赖筹资解决

2022年是双良节能的现金流状况最糟糕的一年,同期净流出高达-34.17亿元,而同期货币资金为46.74亿元,交易性金融资产为1.4亿元。按这个失血速度,最多1年半就可以把双良节能的现金储备掏空。

然而2023年双良节能扭转了不利的现金流状况,同期经营活动现金流量净流入13.30亿元,终于稳住了阵脚。

今年一季度,双良节能的经营活动产生的现金流量继续保持净流入2.33亿元,以当前的市场价格严峻形势,这是不容易的,这一点要胜过隆基绿能。不过今年二季度双良节能是否还能继续保持,目前还不好说。

但双良节能的投资活动现金流量持续产生巨额净流出,严重依赖筹资解决。2023年,双良节能投资活动现金流量的净流出高达-39亿元,主要依赖同期筹资活动净流入30亿元解决。

然而按照双良节能的体量,即便是主板也不可能长期满足其如此高的筹资需求。未来如何实现更多依靠自身业务盈利造血来满足,双良节能还有较长的路要走。

四、行业产能严重过剩,成为市场价格深跌之主要元凶

侦碳家认为,光伏产业链各环节的市场价格持续非理性下降,主要并非需求端的增长出现问题,而是供给端的巨量新增产能改变了供需比导致的。目前光伏产能过剩问题较为严重,涉及到硅料、硅片、电池片和组件都几乎所有光伏产业链环节。据业内机构估计,到2024年底,全国硅片产能将超过1000GW、电池产能将超过850GW、组件产能将超过750GW;但同期全球市场新增装机容量却很难超过500GW,供需失衡非常明显。过剩产能造成过度内卷,于是这些产品的市场价格持续大幅下跌。

具体到硅片,硅片龙头企业隆基绿能在2019年的硅片产能仅有42GW,而2023年的硅片产能已经增长到190GW,短短4年硅片产能竟然增长了4.5倍。都按这样的操作,硅片产能焉能不过剩?

双良节能并非硅片产能过剩的始作俑者,前期参与度也较低,2023年报显示,截至当年年底,双良节能单晶硅片的产能也仅有38GW,还不到隆基绿能在2019年时的存量。但覆巢之下无完,作为硅片行业的玩家之一,无论大小,都要在承受行业产能严重过剩带来的不利后果。

而且侦碳家注意到,双良节能2023年又相继上马了多个项目,全部建成后的硅片产能预计将达到40+50+38=128GW。其中,2023年上半年,双良节能单晶硅二期产能完成爬坡,同时单晶硅三期产能在2023年也已进入产能爬坡阶段。预计全部产能达产后,双良节能的硅片总产能将进入行业前三位。也许从长期来看,扩大硅片产能对双良节能保持和扩大市场份额有利,但至少在当前形势下,双良节能新增的产能只会带来更多折旧、库存和亏损,而非消纳和利润。

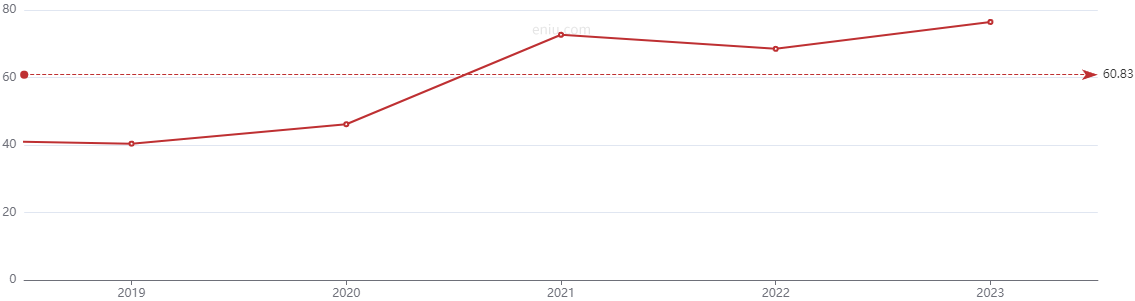

而且,双良节能为了扩大产能,需要不断融资,资产负债率等偿债能力指标因此频频亮出红灯,并创下历史新高。

五、资产负债率连续5年上升,突破红线逼近80%再创历史新高

侦碳家盘点了自2021年杀入光伏硅片领域以来,双良节能历次的新增产能。就其体量而言,双良节能出手还是相当迅猛的。

2021年3月,双良节能公告拟在包头市分两期建设共40GW单晶硅产能。其中一期总投资70亿元建设20GW拉晶、20GW切片项目。

2022年1月,双良节能在包头市又启动二期20GW,总投资62亿元。

2022年11月,还是在包头市,双良节能再次推出总投资105亿元的50GW单晶硅拉晶项目。

2023年12月,双良节能又公告拟募集资金总额不超过25.6亿元,大部分投入到38GW大尺寸单晶硅拉晶项目和年产700套绿电智能制氢装备建设项目。

为了上述新增产能,双良节能通过各种途径募集巨额资金。2022年8月,双良节能通过定向增发募资34.88亿元;2023年8月又发行可转债募资26亿元。

为了新增产能而借款募资的双良节能,资产负债率因此连续5年上升,并一举突破了70%的红线,创下了76.45%的历史新高,偿债压力进一步增加。但双良节能似乎选择了无视偿债风险,反而为继续融资寻找理由。针对外界对其资产负债率过高的质疑,双良节能曾在公告中表示:“对比同行业上市公司同期资产负债率数据,公司合并资产负债率高于同行业平均水平。为了保持良好的资本结构,公司需要补充与业务经营相适应的资金,以满足业务持续、健康发展的需要。”

双良节能自2021年起才开始密集投资硅片新增产能,而新增产能的建设期通常要1-2年,以至于2023年硅片市场价格大幅下跌时,双良节能部分新增产能还在建设中,不仅未能充分享受到之前行业的红利期,反而很快要承担产能过剩带来的损失。

侦碳家注意到,双良节能早在2003年4月就已经登陆上交所主板,那么从2003年到2021年,在这中间消失的18年间,双良节能又在做些什么?

六、频繁切换主营业务,数次失败经历令人深思

二战时期,德国曾计划用空降兵突袭的方式,来消灭南斯拉夫游击队的著名首领铁托,并为此制定了代号名为“棋盘上的跳马”的军事行动。而纵观双良节能上市以来的表现,其实也像一匹跳马,在截然不同的业务板块间大幅跳跃,然而均未取得理想结果,直至到达目前的光伏板块。

早在2005年,双良节能就曾通过控股利士德化工而企图进军化工板块。然而“出师未捷身先死”,随着国际油价处于下跌趋势连带化工品价格一路大幅下行,双良节能最终只能壮士断腕,忍痛割舍了利士德化工,退出了化工板块。

随着互联网业务的兴起,双良节能又先后村镇智慧治水和互联网医疗等新型业务。然而“内行看门道,外行看热闹”,双良节能终究不是这块料,2015年以2.17亿元购买的商达环保股权,后者次年就亏损五千多万,最终以双良节能1.88亿元贱卖股权退场而告终。

常言道,有恒产者有恒心。对于上市公司,如果不能长期聚焦主要业务板块做大做强,而是频繁在不同板块之间切换主业,就很难取得对行业的深度理解并积攒必要的经验和资源,从而停留于浅尝辄止的表象阶段。

双良节能上市以来频繁更换主业的现象,就如同求职者在职场上频繁改行,其不利后果是显而易见的。双良节能前期在主营业务间频繁切换而浪费时间,与其后期完美错过光伏红利期之间,明显存在因果关系。

七、股价2年内缩水超80%,严重破发并创历史新低

2003年4月上市后的首个交易日,双良节能的股价以10.51元/股开盘,并以10.60元/股收盘。2015年6月底时,曾创下31.81元/股的历史最高,其后股价就一路下跌。

2022年8月中旬时风云再起,双良节能的股价又一度回升到20.05元/股,然后就开启持续下跌模式至今,最低时股价仅有3.83元/股。短短2年不到时间,股价累计缩水了超过80%。这样惨烈的下跌之势,预计多数投资者都将面临较大甚至严重的亏损。

令人忍俊不禁的是,随着7月10号双良节能公告上半年预亏,其股价反而在3.83元/股的历史最低点暂时企稳,并进行了持续弱势的反弹,迄今为止股价已上涨约10%。这是否意味着利空出尽?侦碳家对此显然持否定判断。

判断一家好的上市公司,标准有很多,但归结起来,不外乎为客户创造价值,为股东创造价值,以及为员工创造价值。但目前从双良节能的股价来看,离开为投资者创造价值的标准几乎相差了十万八千里。

未来如何让多数投资者获得良好回报,而非仅限于少数大股东,对于双良节能来说,重要性并不亚于维持和提高产品的良率,两者兼顾才是双良。

本文作者可以追加内容哦 !