华康股份02

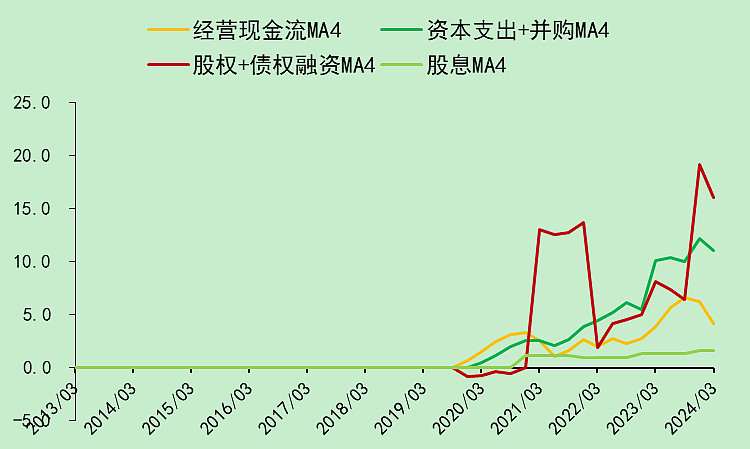

它的资本支出比较大,经营现金流不行,所以只能靠大量的融资。

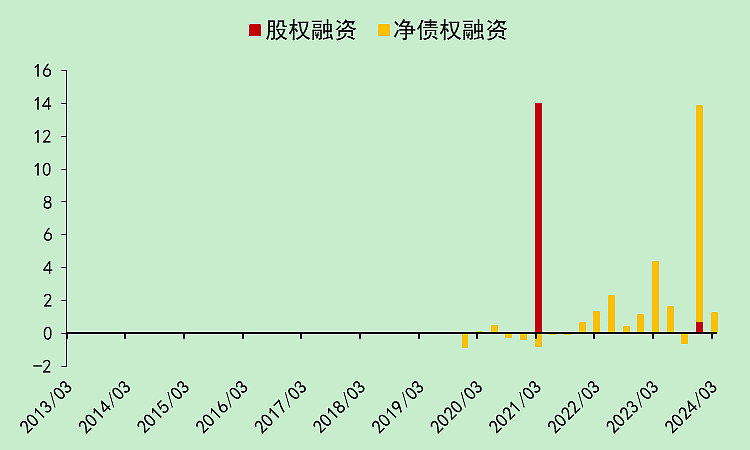

IPO拿了13.7亿,可转债拿了12.9亿。(融资总额是28亿,实际拿到手只有26.6亿,发行承销费真贵)

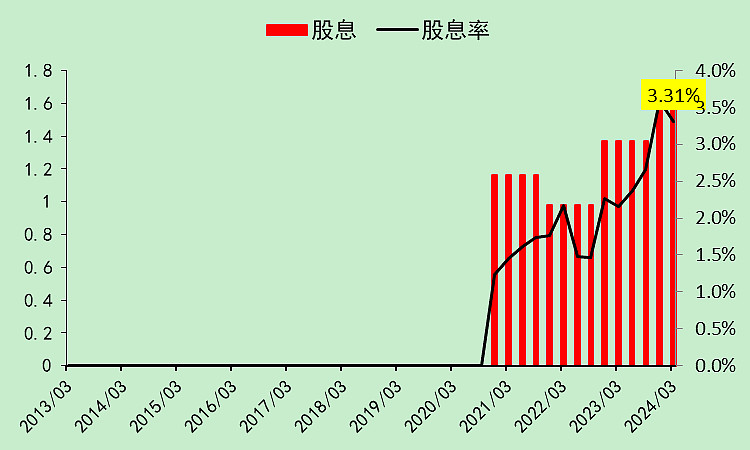

它手头很有钱,所以分红也很给力,股息率高达3.31%。

华康股份03

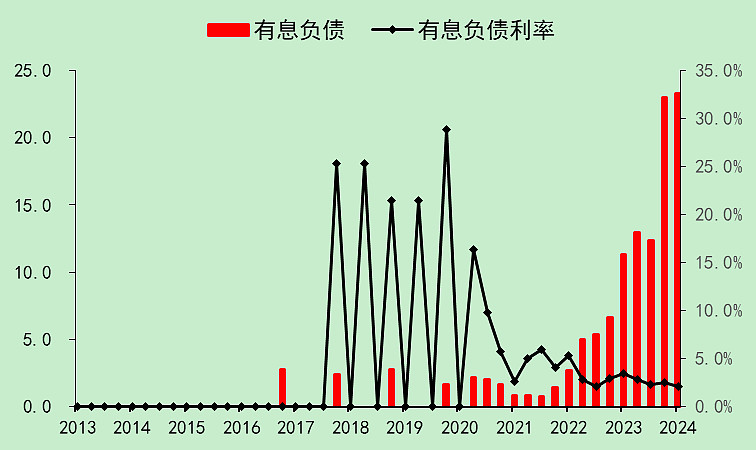

因为融资多,所以手头很有钱。

因为可转债金额大,所以有息负债金额大,但这个有息负债有13亿是可转债,大概率最后不用还,而是转股。

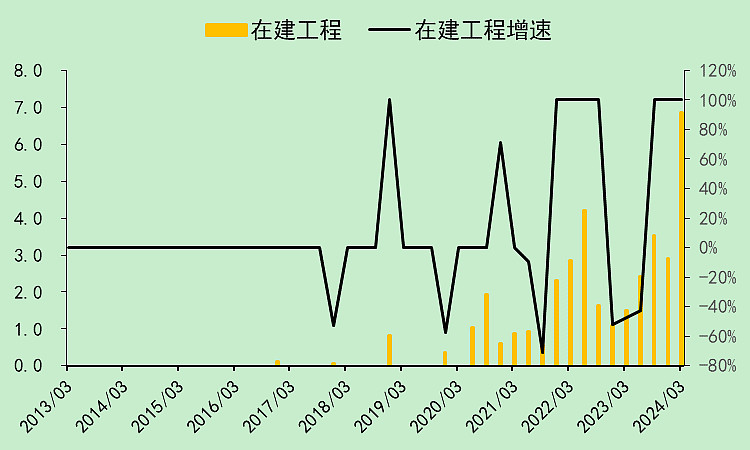

资本支出大,行业扩产的主力军。

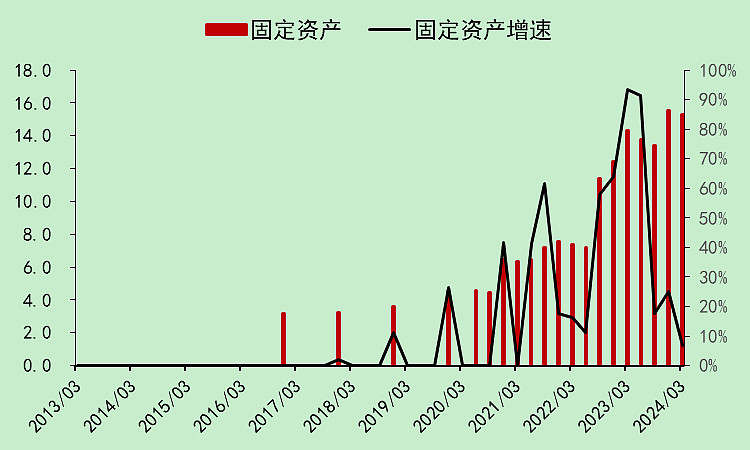

固定资产也比行业增长更快,转固后还会更快。

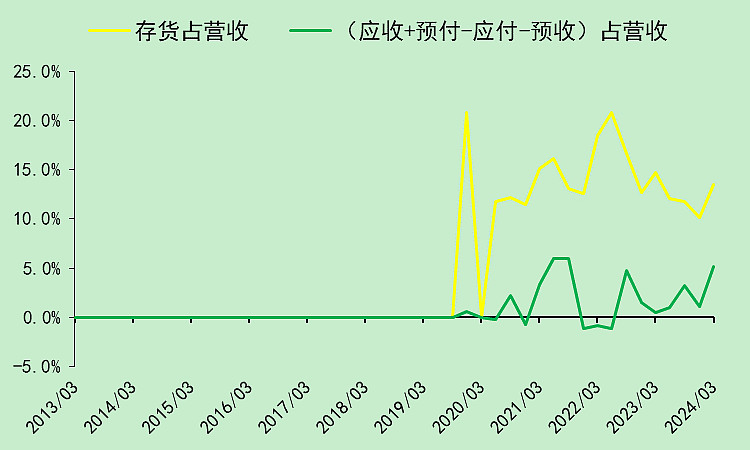

存货正常,应收有点增加。

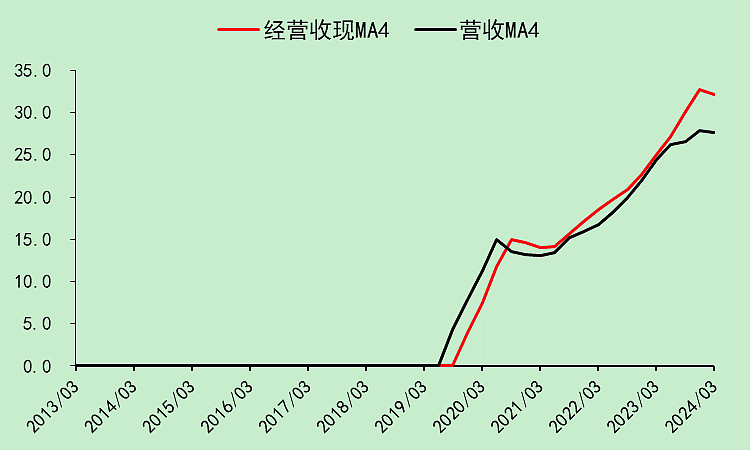

华康股份04

经营收现能力正常。

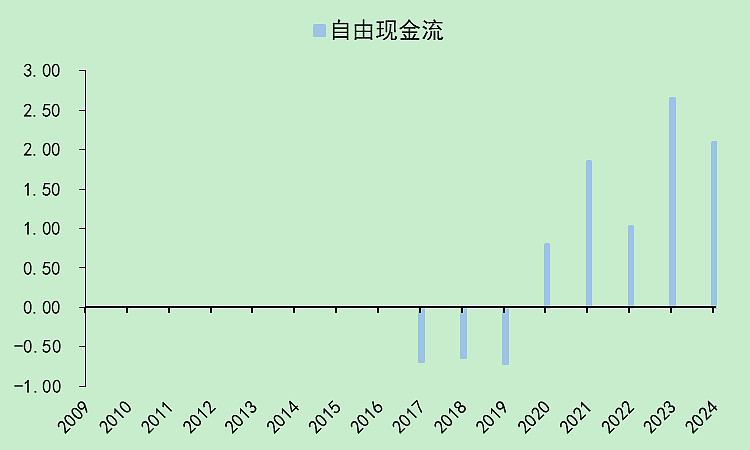

自由现金流弱于利润。

华康股份05

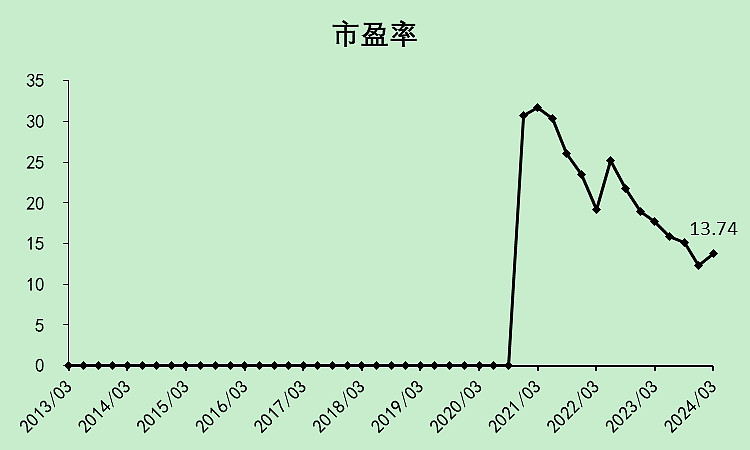

市盈率很低,但考虑到自由现金流弱于利润,也就是利润有水分,按照自由现金流计算的市盈率为48/2.09=22.97倍。

可能会觉得突然变贵了好多,但我觉得还是很便宜,因为这是自由现金流,20倍相当于5%的收益,很了不起了。

这样算的话,它的分红是来自于自由现金流的,不是拿着融资款在分红!

但因为融资实在太多,也会被理解成融资分红,所以被压估值了。

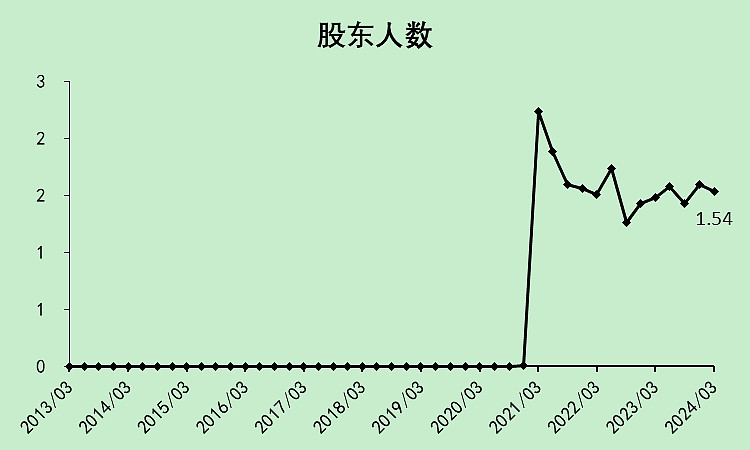

股东人数在2022年三季度后反弹了一些,现在处于一个中等的水平,筹码结构一般。

华康股份06

总的来说,它的成长性比行业高,分红也比行业高。

但问题是,它能有这么高的成长性,全都是因为进行了巨额的融资扩张。

接下来它还要继续扩张,就不知道下游需求能不能承接上了。

$华康股份(SH605077)$

评分:55分,优于行业,但扩张有不确定性。

追加内容

本文作者可以追加内容哦 !