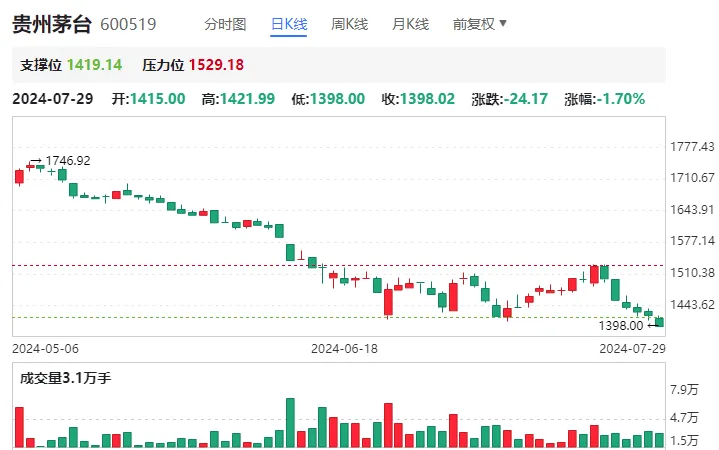

时隔近两年,贵州茅台再度跌破1400元,总市值仅余17587亿元左右,离某信证券高呼的3万亿元市值愈行愈远。

再往下不到5%的跌幅,股价将下跌至高位2627.88元的一半!

白酒行业普遍被机构资金抛售,是喝酒不香了吗,否。

是因为机构资金普遍重仓,由于业绩不佳被赎回之后,被动减持。

7月29日,贵州茅台午后跌近1%,股价创2022年11月以来新低,上周已连跌5日。一二线白酒股普跌,泸州老窖创近4年新低,今世缘跌超4%。

茅台这里已经基金开始踩踏了,拉不住了,1400点已破,直奔2022年10月地点1235点。

贵州茅台创新低,白酒板块创新低!今天白酒板块再创近4年以来新低。指数位置已经回到2020年6月份的位置了。很成功的印证那么一句话:哪里疯狂起来,就回到哪里去。

午后,白酒板块走弱,古井贡酒(-2.64%)、泸州老窖(-2.77%)、山西汾酒(-2.03%)等均创出阶段新低。

茅台认为下半年是渡过本轮行业调整的关键期

7月23日,贵州茅台酒2024年半年市场工作会在茅台会议中心召开。会议认为,下半年是渡过本轮行业调整的关键期,也是完成2024年目标任务的攻坚期。从外部看,宏观经济周期调整导致的白酒消费场景转换是“必然的”,行业调整周期是“去库存”的良性循环。从内部看,茅台酒兼具的社交、收藏等属性,及在此基础上形成的溢价空间,是来源于产品价值、品牌价值的持续提升,也造就了茅台酒自身的“发展周期”。

下半年贵州茅台认为,要做好“三个转型”。一是客群转型,瞄准独角兽、专精特新、小巨人等企业,培育新能源、生物科技、数字科技等新兴产业从业者为新消费群体;二是场景转型,针对潜力行业、未来产业开发商务消费,同时开发亲友聚会等场景;三是服务转型,营销思路要从“物以类聚”向“人以群分”转变,服务理念从“卖产品”向针对不同细分人群“卖生活方式”转变。

瑞银UBS:首家外资行下调白酒

宏观疲弱+供应过剩导致盈利预测与评级下调:

我们认为由于茅台酒“社会库存”的潜在去化、行业龙头的产能扩张以及持续的宏观不利影响(房地产市场去库存延续至H125,美国可能上调关税),未来12个月整个白酒行业的供需将进一步恶化。

社会库存分析:

我们估计2016-23年茅台酒销售中14-15个月的货量为囤积的社会库存,平均持有成本为2,079元/瓶,比当前价格低10%左右。若行业龙头未能控制供应(尽管需求疲软),我们的悲观情景显示到2025年底,茅台/五粮液的批发价可能从当前水平下跌50%/17%,2026年将企稳,2026年前五大白酒公司的盈利总额可能比2023年水平低11%。

imoutai销售疲弱:

UBS Evidence Lab的imoutai追踪显示,2024年4月至6月期间,茅台市的GMV下降了51%,表明茅台市直接面向消费者的举措大幅放缓。

下调盈利和评级:

茅台/五粮液/泸州老窖/洋河股份从买入下调至中性。我们预计2023-25年我们覆盖的白酒企业平均每股收益CAGR将从2020-23年的19%放缓至8%。该行业估值为17x12个月动态 PE,而历史均值为22x,2010年以来的低点为10x。我们的2024/25年盈利预测平均比市场预期低 8/17% 。

本文作者可以追加内容哦 !