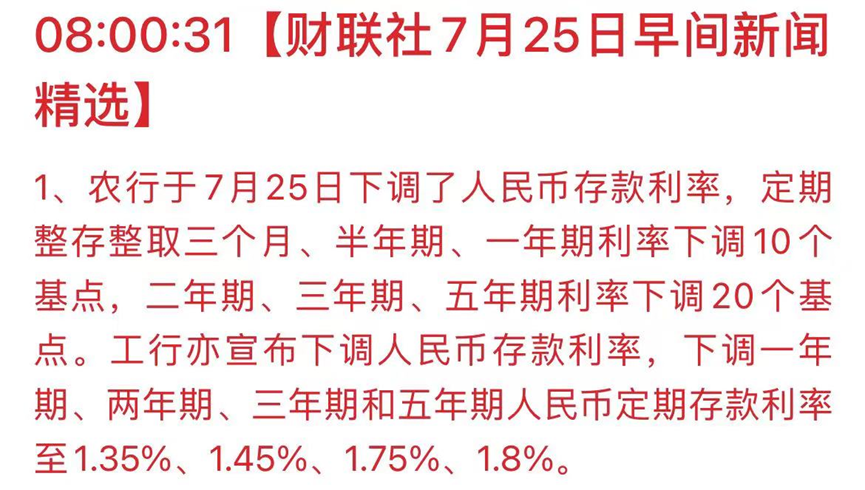

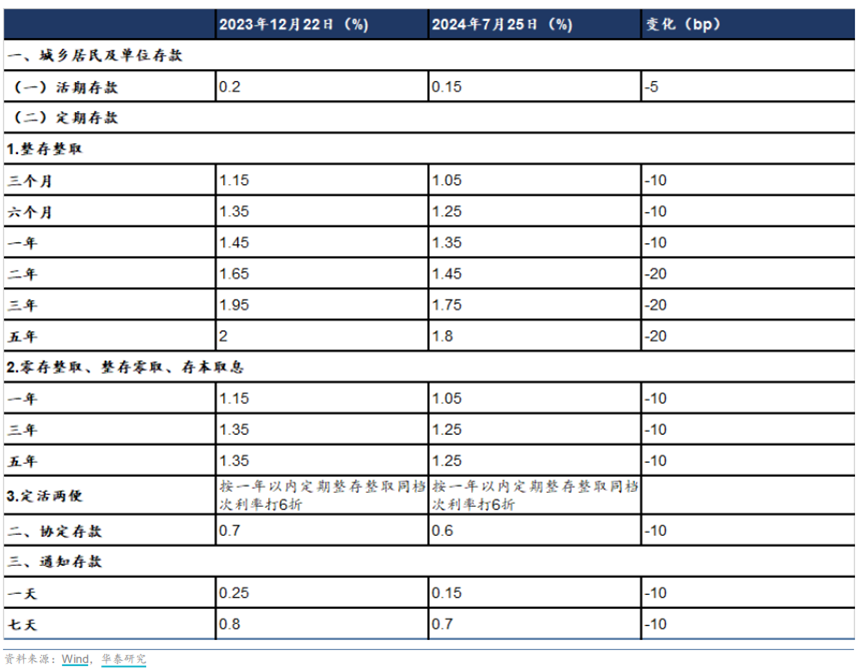

工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大行均宣布下调存款利率,而银行肯定是跟着央行的政策走的,下面我以央行降息为主线,梳理一下降息的来龙去脉以及对上半年行情的影响。

降息背景与目的

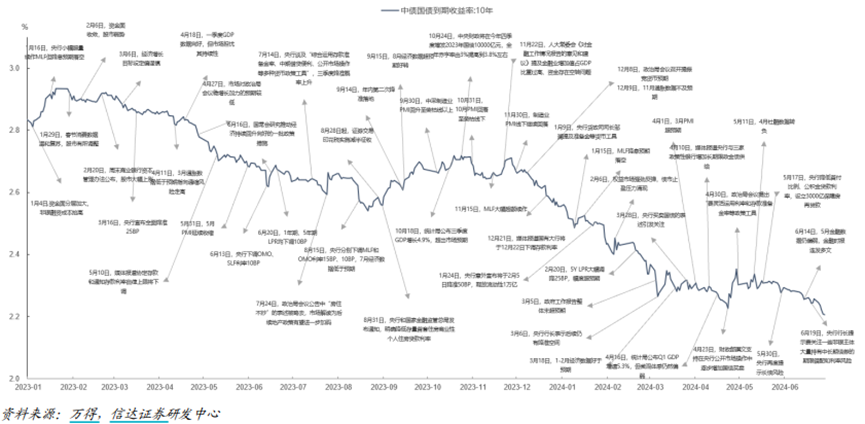

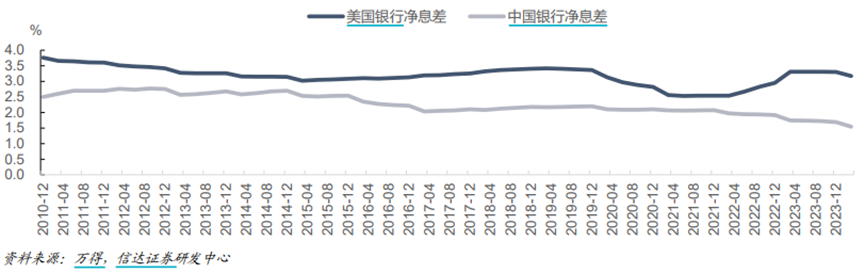

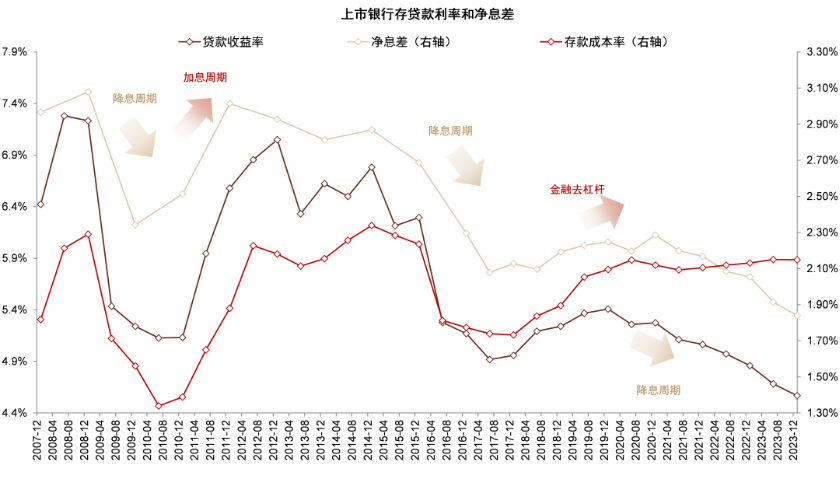

在今年上半年,尽管央行并未直接通过调整OMO利率来降息,但一系列政策调整和市场预期推动了债券市场的牛市行情。央行短期内的三个重要政策目标:维持银行净息差平稳、降低贷款利率、维持资金与债券利率平稳较难同时兼顾。

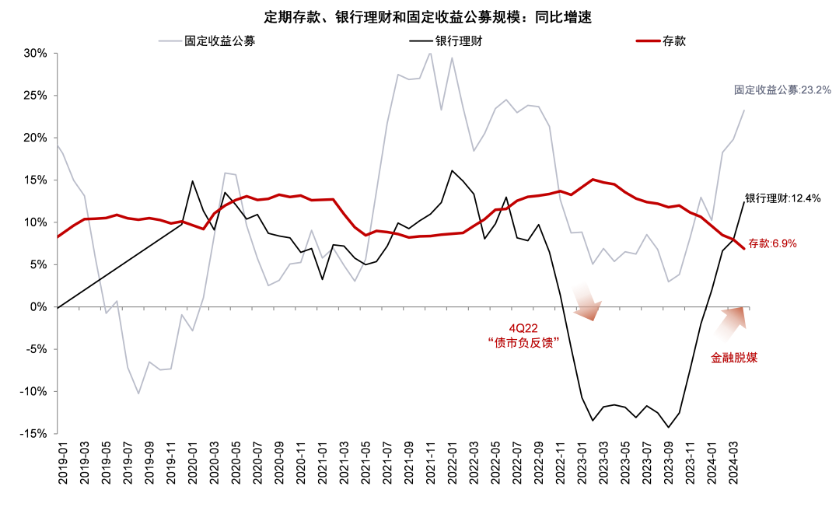

随着LPR与存款利率脱钩,央行试图通过降息来增强债券市场的吸引力,减少存款搬家现象,缓解资产荒格局。但这加剧了资金、债券市场与存贷款市场的割裂,银行净息差继续回落。禁止手工补息后,金融脱媒现象加剧,M2与社融倒挂加深,非银机构资产荒加剧。债券利率下降幅度小于存款利率,居民和企业更倾向于购买理财产品等非银产品,加剧金融脱媒。在金融脱媒的影响下,央行似乎在延迟降低贷款利率的目标,导致当前债券市场各品种利差水平趋向极端。

LPR机制改革

我国央行在2015年之前一直使用对存贷款基准利率进行直接调控,自2015年利率市场化改革以来,存贷款基准利率逐渐淡出,取而代之的是LPR机制。央行通过调整MLF利率来影响LPR,进而引导贷款利率下降。虽然LPR改革有助于贷款利率的市场化,但存款利率并未直接受到影响,导致银行息差不断被压缩。

央行希望建立“市场利率+央行引导→LPR→贷款利率”和“LPR+国债收益率→存款利率”的利率传导机制。

想要影响存款利率,除了LPR,还需要结合债券市场来调节,而债券市场的利率变化更多地受到市场供求关系、货币政策、通胀预期等多种因素的影响。央行试图通过维持资金与债券利率平稳来实现内外平衡的目标,但这加剧了资金、债券市场与存贷款市场的割裂。

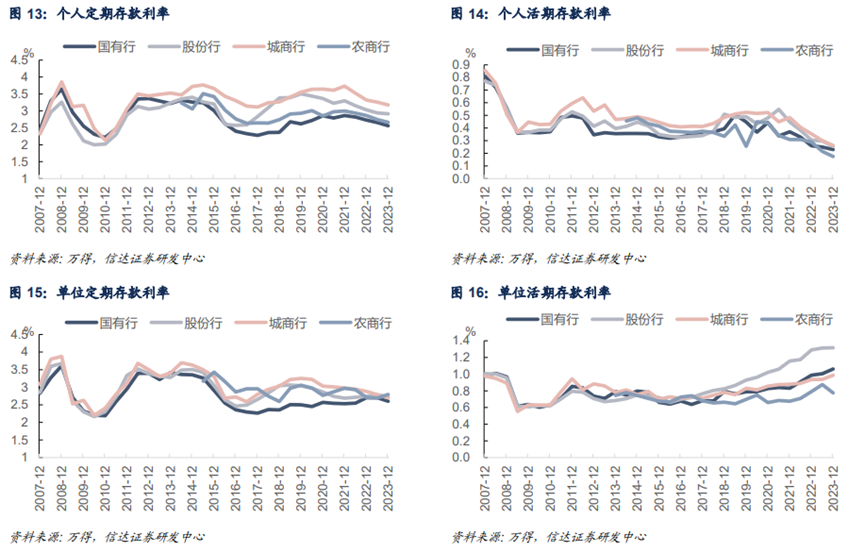

在政策引导下,个人存款利率确实出现了下降,但是大型企业的利率反而上升,原因是部分企业借助自身优势地位,向银行要求更高的存款收益,银行不得不对企业手工补息。

存款利率机制改革

2022年,央行进一步推进存款利率形成机制改革,试图将存款利率与LPR及国债收益率挂钩,但实际效果有限,银行负债成本依然较高。这主要是因为单位定期存款利率维持平稳,单位活期存款利率反而有所回升,以及活期存款定期化加速。

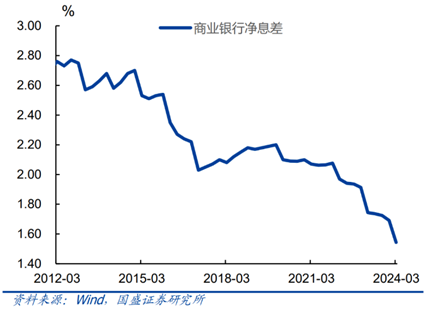

即便2023 年 12月存款利率和LPR 的调整已与MLF脱钩,银行净息差却仍在持续回落。这表明利率传导机制效果不佳。

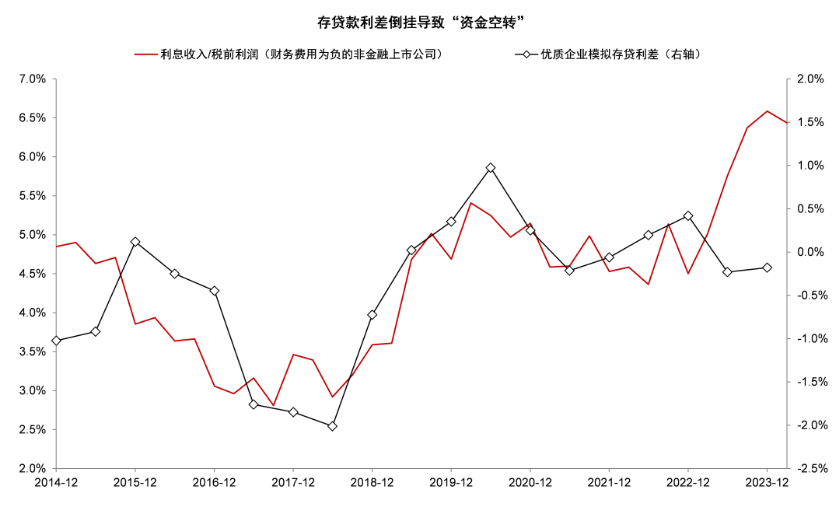

于是央行在2024年4月禁止商业银行通过手工补息变相高息揽存。高息存款的消失,使得部分企业融资套利的意愿下降,新增社融甚至出现了罕见的负增长现象。没有高息,居民和企业的存款就会从银行流入理财、基金等产品,会出现所谓的存款搬家现象。

该措施会加剧资金空转的现象。所谓资金空转,就是资金在金融系统内部循环,未能有效流向实体经济,导致实体经济融资难、融资贵,这也是央行降息的目标。在银行负债成本未显著下降,而实体经济风险较高的背景下,银行更倾向于将资金投向相对安全的资产。

该举措还会使金融脱媒的现象加剧,居民尤其是企业存款大量转移至非银产品。尽管债券利率下滑,但存款利率尤其是类活期存款利率在禁止手工补息后降幅更大,导致资金进一步流向债券市场。

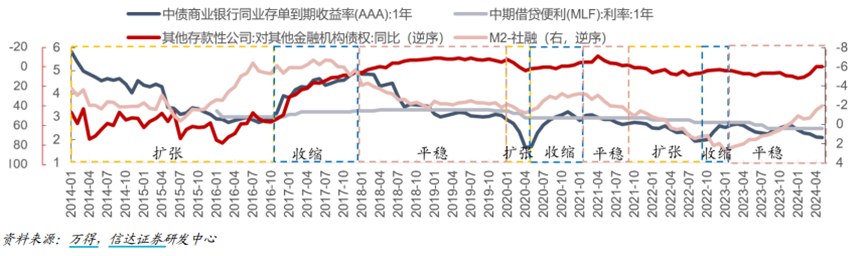

从历史上看,M2-社融是衡量资产荒的重要指标。M2衡量的是商业银行的负债,社融衡量的是实体经济获得的金融资源。当M2与社融之比下降时,通常意味着银行向非银部门的信用投放减少,或者实体经济对资金的需求减少。这可能反映出实体经济信心不足,或者金融体系对实体经济的支持力度减弱。

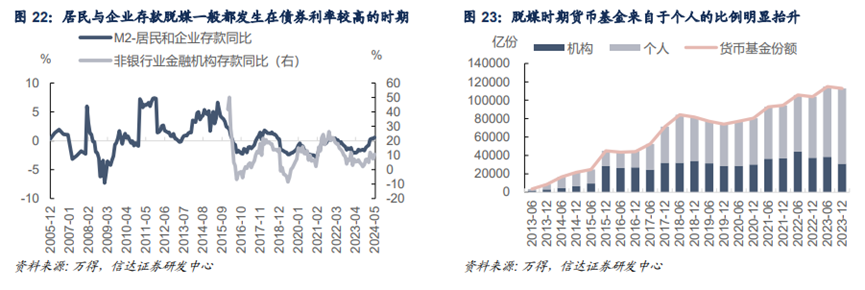

比较居民与企业存款增速与M2增速的差额衡量可以发现,金融脱媒的现象一般都是发生在国内债券收益率较高的时期。2024年5月,中国M1和M2增速剪刀差达到了11.2个百分点,创近三年新高。M1同比下降4.2%,而M2同比增长7%。这表明企业部门投资扩张意愿偏弱,主要反映地产销售偏弱。M1增速下降还受近期叫停银行手工补息影响,银行派息减少,企业活期存款也在降低。

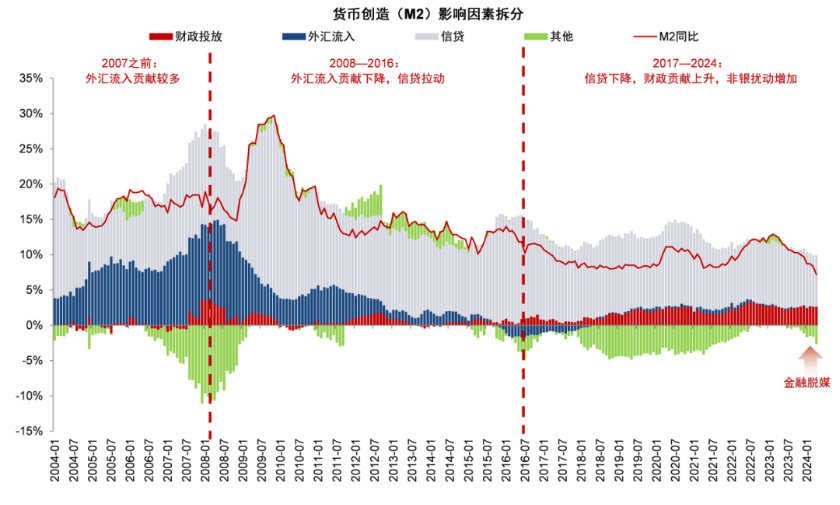

金融脱媒背景下,企业信贷投放下降,加上打击空转套利影响,企业存款增长持续放缓,M1同比增速从5月的-4.2%降至-5%;居民收入增速放缓,叠加存款利率下降导致资金流向理财,居民存款增长也相对不足。这导致M2持续走低,6月M2同比增速从5月的7%降至6.2%,再创历史新低。

金融脱媒:

又称“金融非中介化”,在金融管制的情况下,资金供给绕开商业银行体系,直接输送给需求方和融资者。

尽管从历史上看,金融脱媒现象的结束一般都伴随货币政策的放松,其产生的原因可能并不只是货币政策的影响。当金融市场发展到一定程度,直接融资和间接融资的比例达到相对平衡时,金融脱媒现象可能会趋于稳定或减弱。经济周期的变化也会影响金融脱媒现象。在经济繁荣期,直接融资可能更加活跃;而在经济衰退期,间接融资可能占据主导地位。

随着金融市场的不断完善和发展,新的金融产品和服务不断涌现,投资者和融资者有了更多的选择,从而减少对商业银行的依赖。金融管制的放松和金融市场化的推进也为金融脱媒提供了条件。金融脱媒使得货币政策传导的利率渠道和资产价格渠道的作用得到增强,因为更多的资金直接流向市场,对利率和资产价格的变化更加敏感。传统的银行信贷渠道在货币政策传导中的主导性作用受到削弱,因为资金绕过了银行体系进行直接交易。

总结来看,金融脱媒是经济发展和金融市场深化的必然趋势,与货币政策的放松或收紧没有直接的必然联系。

:)关注我们↓↓↓

投资者关注上市公司未来价值实现的预期。上市公司需深刻洞察产业发展趋势、政策与技术方向、竞争格局态势并结合自身资源与能力进行主动调整、制定长远资本市场战略才会被资本市场认可。坚持合法合规、公开透明的价值管理运作,是企业在资本市场守住风险、把握底线的核心原则。湛盈咨询致力于为上市公司提供完善、系统、科学严谨的资本市场战略规划咨询与落地服务,在有效合理的盈利预期、规范的公司治理、优质的投资者关系管理等系统基础上,给投资者带来丰厚、稳定的投资回报。

我们更专注于上市公司内在价值塑造、合规的信息披露、投资者关系管理、资本市场品牌建设以及公司治理、投资并购等核心服务,我们与上市公司长期合作,从整体的资本市场战略规划到方案实施的每个细节,我们提供全程的保姆式服务和咨询。作为资本市场战略规划的服务平台,我们与企业共同成长与进步,为上市公司建立良好的资本市场品牌共同做出努力。

本文作者可以追加内容哦 !